市场早盘震荡走高,创业板指跳空大涨。沪深两市半日成交额9272亿,较上个交易日放量231亿。盘面上热点集中在金融、军工等方向,个股跌多涨少,全市场超2700只个股下跌。从板块来看,金融股再度走强,国盛金控等多股涨停,中、农、工、建四大行续创历史新高。军工股集体爆发,长城军工等10余股涨停。固态电池概念股一度冲高,天际股份等涨停。下跌方面,油气股延续调整,准油股份连续跌停。

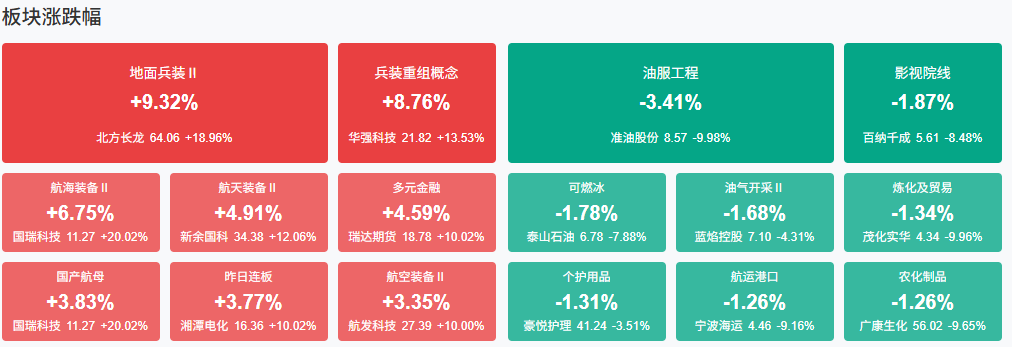

板块方面,军工、证券、互联网金融、跨境支付等板块涨幅居前,油气、影视、港口、美容护理等板块跌幅居前。截至收盘,沪指涨0.28%,深成指涨0.64%,创业板指涨1.34%。

涨停天梯榜:

【5连板】湘潭电化

【4连板】新通联

【3连板】吉大正元 海联金汇

【2连板】弘业期货 合力泰 大东南 国盛金控 浙江世宝 天际股份 联诚精密 瑞玛精密 天利科技 湘财股份 永安行 龙蟠科技

【反包走势】万里马、长城军工、湖南天雁、银座股份

今日市场炒什么

【军工装备】

相关个股:中兵红箭、中天火箭、长城军工

国金证券研报表示,展望军工下半年:“十四五”收官务期必成,今年以来军工企业订单任务非常饱满,都在加速生产交付,下半年行业高景气持续。当前军工集团已经开展“十五五”规划编制工作,随着后续“十五五”规划出台,军工行业将迎来新一轮发展期。

【多元金融】

相关个股:国盛金控、弘业期货、信达证券(601059)

国泰君安国际于昨日正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提供意见。有分析认为,稳定币有望推动券商角色根本性转变,即从交易通道商转向资产证券化引擎和跨境清算枢纽,这对于券商的估值提升,可以说是重要加分项。

【固态电池】

相关个股:龙蟠科技、湘潭电化、国轩高科(002074)

固态电池近期催化不断。硫化锂与硫化物固态电池技术大会将于6月24-25日召开,固态电池大会暨硅基负极产创大会将于7月3日召开。此外,各大厂商亦有相关消息发布。开源证券指出,2025-2026年进入固态电池中试线落地关键期;2027年半固态电池实现商业化应用、全固态电池进入上车验证;2030年全固态电池迎来产业化拐点。该行认为,固态电池材料端布局较为完善、验证进展较快的企业有望受益。

机构观点:

华泰证券:关注具备增产降本能力、天然气业务增量的高分红能源龙头

华泰证券认为,考虑以伊冲突扩大及相关制裁措施对原油供应的潜在扰动尚未明确,叠加OPEC+实际增产进度不达目标,上调2025年—2026年布伦特原油均价预测为68、66美元/桶(前值为67、66美元/桶);同时结合北半球传统淡旺季因素分析,预测2025年二季度至四季度布伦特均价分别为67、67、64美元/桶。长期而言,考虑供给方“利重于量”诉求将在一定时期内保持一致,以及北美页岩成本等影响,新一轮协同有望达成,油价底部中枢或将高于60美元/桶,具备增产降本能力及天然气业务增量的高分红能源龙头企业,或将具有配置机遇。

中信证券:家居国补接续可期,静待需求回暖

中信证券研报表示,2025年5月限上家具零售额增速25.6%,高于当月社零增速(6.4%),主要系电商平台于5月13日提前启动618促销,叠加家居国补政策的促消费效果显现。因首轮国补额度使用接近尾声,6月以来部分地区家居国补政策收紧或暂停,我们预计接续资金到位后国补政策仍将持续实施,同时补贴流程有望进一步规范,龙头企业的经销商经营规范程度高,仍有望受益,内销短期建议把握估值修复的窗口期机会,静待政策催化。

中金:人形机器人逐步放量以及硬件成本的下降有望为传感器带来增量需求

中金指出,传感器为人形机器人感知能力的核心部件。人形机器人区别于工业机器人,需在动态环境中执行复杂任务,对多模态的感知能力提出要求。我们测算,2030年人形机器人传感器市场空间有望达到119亿元(基于35万台)。我们认为,人形机器人逐步放量以及硬件成本的下降有望为力/电子皮肤/IMU/视觉等传感器带来增量需求。

开源证券:下半年股市呈现出明显的高性价比

开源证券指出,下半年,对于债券资产,债市提前定价“下半年宽货币加码”,收益率曲线明显平坦化。且债市资金以看多为主,处于持仓待涨之中。对于权益资产,股市呈现出明显的高性价比,一方面相较于国内的存款、债券收益率,股息率偏高;另一方面相较于海外股市,国内股市估值偏低。

中国银河证券:家电行业胜在长期确定性,短在无缘新消费

中国银河证券指出,短期家电行业有压力。内销主要体现为国家补贴或无法无缝衔接,未来或有一段时间经历需求透支;内销市场竞争加剧,特别是空调线上市场。海外市场主要担忧美国关税风险,以及对全球经济潜在的负面影响带来的不确定性。2)短期市场热点在新消费,家电受关注度偏低。3)行业确定性来自于全球领先的竞争优势,通过产业链全球布局有能力应对海外美国关税风险,当前并未出现美国客户大规模丢失现象。大家电以更新需求为主的耐用必需品属性是长期内需稳定的基础。中国无风险利率下行背景下会继续推动高分红率龙头估值提升。

中信建投:聚焦宠物板块高景气投资机会

对于农业行业下半年的投资策略,中信建投认为仍要聚焦于宠物板块的投资机会。目前宠物食品赛道作为总量扩容、结构优化的消费赛道,仍具备很高的景气度,且国产替代趋势仍在延续,相关国内品牌仍将具备可观的长期增长空间。外销维度,尽管关税政策仍存不确定性,但是具备前瞻性海外产能,尤其是北美产能布局的公司有望确定性避免影响,甚至受益于此。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】