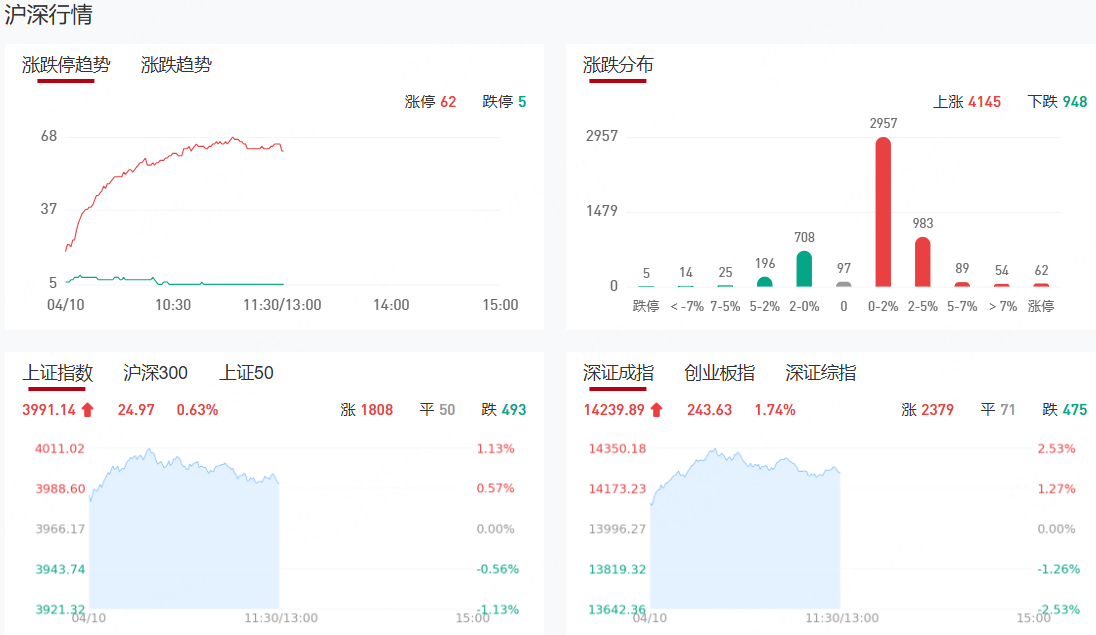

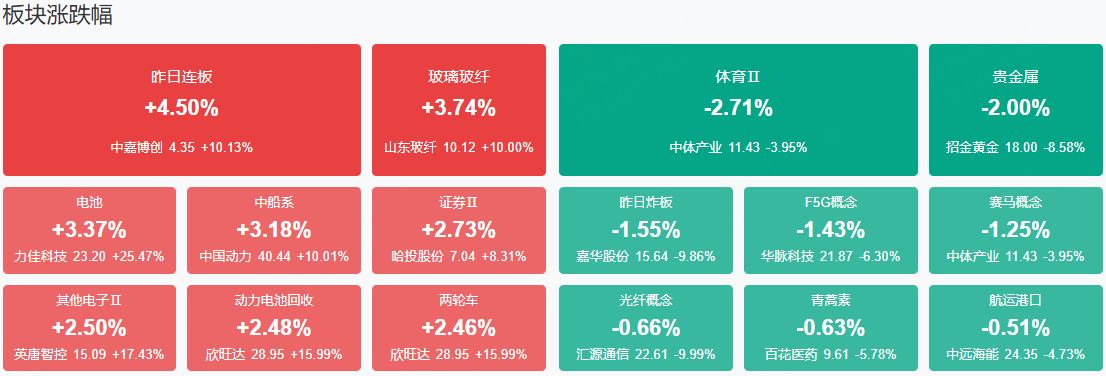

市场早盘震荡反弹,沪指一度重回4000点上方,创业板指盘中大涨超3%突破前期高点,创2021年12月以来新高。沪深两市半日成交额1.5万亿,较上个交易日放量771亿。盘面上热点快速轮动,全市场超4400只个股上涨。从板块来看,电池产业链全线走强,国轩高科、上海洗霸、信宇人、大东南等多股涨停。光伏、储能概念持续走高,亿晶光电、德业股份涨停。燃气轮机概念表现活跃,万泽股份、联德股份3天2板。金融板块盘中异动拉升,南华期货涨停,哈投股份触及涨停。下跌方面,光纤概念震荡走弱,汇源通信跌停,法尔胜盘中逼近跌停。

板块方面,电池产业链、光伏&储能、燃气轮机等板块表现活跃,酒店旅游、游戏、AI应用等板块表现落后。截至收盘,沪指涨0.63%,深成指涨1.74%,创业板指涨2.62%。

涨停天梯榜:

【4连板】华远控股

【3连板】长源东谷、来伊份、中嘉博创

【2连板】中恒电气、彩虹股份、新朋股份、五方光电、长江通信、和胜股份、沃格光电

【反包板】联德股份、联翔股份、万泽股份、福达合金

今日热点

【电池产业链】

相关个股:国轩高科、上海洗霸、信宇人、大东南等

消息面上,2026年以来,锂电市场继续维持高景气度。大东时代智库(TD)最新调研数据显示,通过对行业Top20电池厂商的产能追踪,2026年4月中国锂电(储能+动力+消费)市场排产总量约235GWh,环比增长7.3%,其中储能电芯排产占比41.3%。

【玻璃基板】

相关个股:彩虹股份、五方光电、沃格光电等

消息面上,苹果正深化自研AI硬件布局,已开始测试先进的玻璃基板,用于代号为“Baltra”的AI服务器芯片。苹果正在推进AI芯片Baltra,预计采用台积电3纳米N3E工艺,并采用芯粒架构组合,为了增强整个供应链掌控,采取类似“孤岛式”的封闭研发策略,直接向三星电机评估采购玻璃基板。

【燃气轮机】

相关个股:万泽股份、联德股份、东方电气等

消息面上,全球能源监测组织(GEM)和多家市场研究机构数据显示,2025年全球燃气轮机新增装机60.4GW,市场规模在240亿美元至250亿美元之间。全球燃机市场呈持续增长态势,2031年市场规模预测将增至320亿美元。

【有色*铝】

相关个股:和胜股份、明泰铝业、中国铝业等

消息面上,海外铝价大幅上涨,国内铝价也同步上行,推动上市铝企今年一季度业绩普遍增长。

受中东局势的影响,近期国内外机构对铝供给表示担忧,纷纷看高铝价下一步走势。天山铝业3月30日在业绩说明会上表示,中东突发局势对全球铝供应链形成双重冲击:一方面,地缘冲突加剧了区域电解铝生产的风险,市场对供应中断的担忧升温;另一方面,能源价格上涨直接推高了海外电解铝企业的生产成本,尤其是欧洲及中东地区依赖天然气发电的铝厂,成本压力显著加大。

机构观点:

中金公司:安全溢价有望持续

从全球范围看,以能源、材料、科技硬件和工业制造为代表的“安全资产指数”近些年越来越受到资金青睐,在历次地缘冲突中表现逐渐得到强化。特别是美以伊冲突以来,不论是在中国还是在全球主要市场都呈现明显的“安全溢价”。在新的地缘经济背景下,中国资产,受益于具备规模性和完备性的现代产业体系,其“安全溢价”有望开启系统性重估。

开源证券:谷歌链或持续超预期,重视谷歌链投资机会

GoogleCloudNext'26将于4月22-24日在美国内华达州拉斯维加斯举行,大会聚焦企业级AI、云端创新以及代理式AI。在基础设施建设方面,大会或将发布新一代TPU架构,揭晓内存池化和OCS光路交换机的实际应用情况以及新架构的布局节奏。本次大会或将成为谷歌新技术路线的起点,有望进一步打开OCS需求的增量空间。

华泰证券:供应减量,铝价弹性待需求预期修复

根据WoodMac,阿联酋EGA旗下Al Taweelah铝厂遭伊朗导弹及无人机袭击,电力设施受损严重,电解槽被迫紧急停槽,已导致该产能处于停产状态,涉及总产能约160万吨/年;巴林铝业(Alba)此前因氧化铝短缺已宣布减产19%,3月28日铝厂再遭袭击后设施受到重大损毁,根据WoodMac预计,目前运行产能已降至约30%,涉及受影响产能约112万吨;卡塔尔铝业(Qatalum)因LNG断供目前运行产能约为正常水平的60%。本轮事件新增停减产产能约241.6万吨,叠加此前巴林铝业和卡塔尔铝业已公告的受影响产能,累计受扰动产能或超300万吨。

国联民生证券:Token“通胀”谁受益?三条主线核心资产值得关注

国联民生证券发布研报称,建议围绕“Agent渗透率提升—Token通胀—云与模型重定价”的主线布局。短期优先关注云平台,因其商业模式清晰、落地快、盈利改善也有望更快速兑现;中期重点关注模型厂商,有望凭借更低成本承接更高频调用,实现放大流水和订阅收入的增长;长期看好国产算力芯片,在推理需求扩张和自主可控趋势下,预计国产芯片厂商具备更强业绩弹性。总体上,建议重点关注一“芯”、二“模”、三“云”三条主线的核心资产。

招商证券:2025年年报披露超七成,工业金属价格多数上涨

招商证券发布研报称,本周景气度改善的方向主要在上游资源品、信息技术和公用事业领域。上游资源品中,多数工业金属、黄金、多数化工品价格上涨;中游制造领域,新能源产业链价格多数下跌,原油运价指数边际下行。信息技术中,DDRM价格边际下行,2月全球半导体销售额同比增幅扩大。消费服务领域,空冰洗彩四周滚动零售额均值同比降幅收窄,肉鸡苗价格上涨。目前2025年年报业绩披露超过七成,盈利高增或改善领域主要集中在涨价链、TMT、必需消费、新能源和医药。推荐景气较高或有改善、业绩有望回暖的有色、精细化工、半导体、电力、医药等。

长城证券:油价上行利好新能源出行,国内两轮车企加大东南亚产能布局

长城证券发布研报称,东南亚电动两轮车市场增长主要由“政策驱动”与“成本驱动”双轮推动。一方面,越南、印尼等国相继出台明确的“油改电”时间表;另一方面,2026年以来国际油价显著上涨,显著放大电动两轮车在全生命周期成本上的经济优势。目前雅迪控股、爱玛科技等企业已逐步完成东南亚核心市场的产能与渠道布局,行业全球化竞争格局初步形成,龙头企业凭借规模、品牌、供应链优势,市场份额有望持续集中。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!