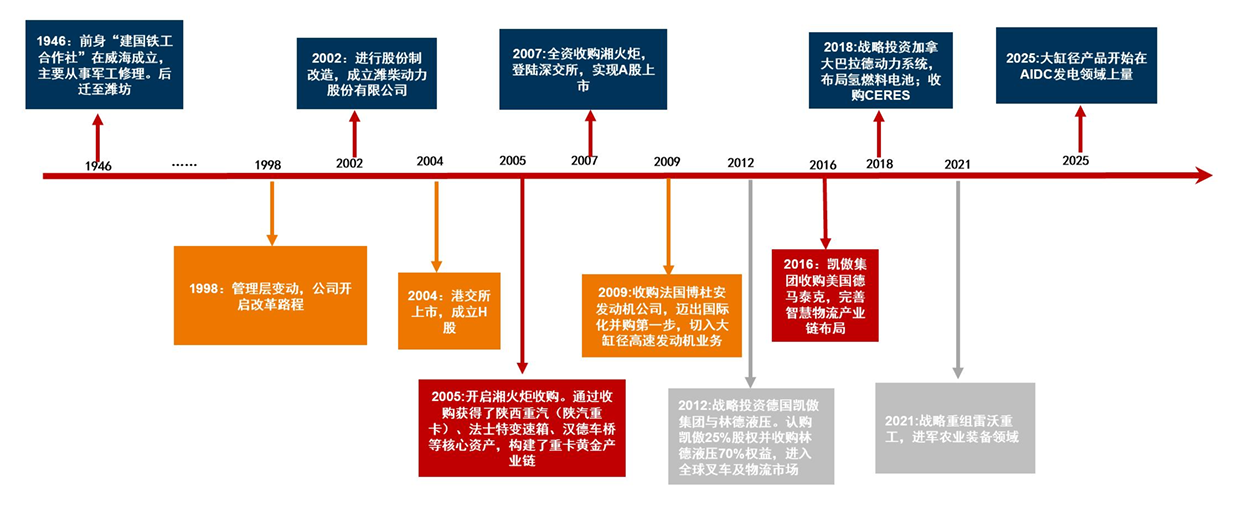

潍柴动力股份有限公司成立于2002年,是我国内燃机领军企业。拥有潍柴动力发动机、陕重汽、潍柴雷沃智慧农业、法士特变速器、汉德车桥、火炬火花塞以及德国凯傲、德国液压传动、美国德马泰克、美国PSI、法国博杜安、加拿大巴拉德等国内外知名品牌。公司从传统内燃机核心业务拓展至发电领域,受益于AI基建浪潮。公司的前身,建国铁工合作社的历史可以追溯到1946年,彼时位于山东省威海市,后搬迁至潍坊,改为潍坊柴油机厂;2005年,公司开启湘火炬收购,通过收购获得陕重汽、法士特、汉德车桥等资产,完善了重卡行业布局,于2007年全资收购湘火炬并实现A股上市;2009年收购发过博社安发动机公司,进军大缸径发动机领域,为后续发电领域打下基础;2016年,通过收购完善智慧物流业务;2018年,战投巴拉德动力系统和英国CERES公司,布局氢燃料电池和SOFC;2021年通过战略重组雷沃重工,进军农机行业。

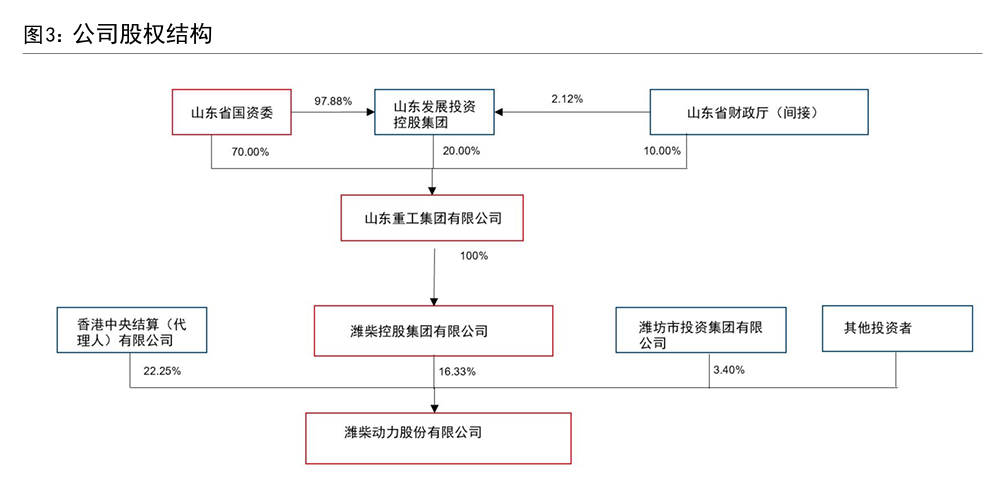

公司大股东为山东重工集团有限公司,实际控制人为山东省国资委。潍柴控股集团有限公司直接持有公司股权16.33%,系最大单一股东;潍柴控股集团有限公司由山东重工集团有限公司100%控股,山东重工背靠山东省国资委。

公司发展历程 |

|

公司股权结构 |

|

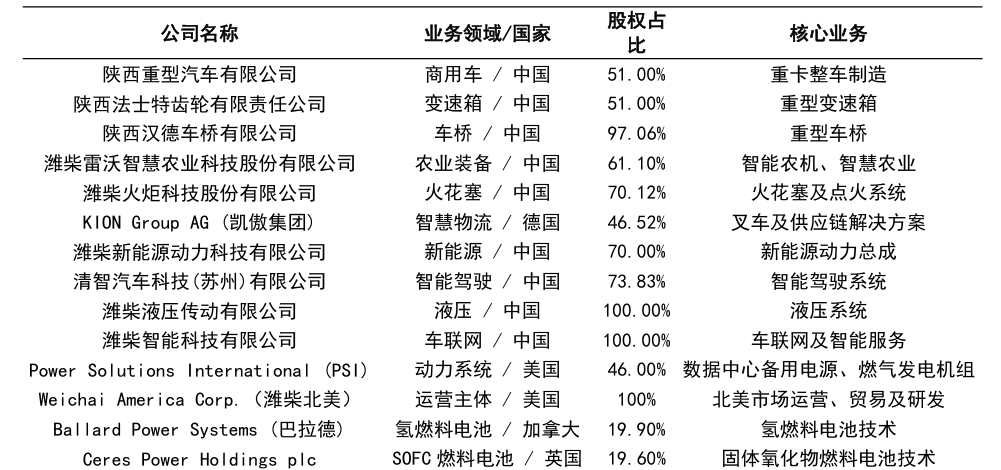

山东重工旗下企业包括潍柴系公司如潍柴动力、陕重汽、雷沃、山推股份、CERES、PSI等,以及重汽系公司重汽集团、中通客车等。山东重工凭借资源优势,推动旗下产业资源的整合与协同,在发动机、电池、核心零部件、海外布局等方面对公司有强大助力。公司控股的重要子公司包括核心零部件公司法士特、汉德车桥、潍柴液压、火炬科技等;重卡整车企业陕重汽;智能化、电气化企业潍柴新能源、清智汽车科技等;负责北美运营的潍柴北美。公司通过并购扩展业务边界,子公司雷沃布局农机市场、凯傲集团涉足叉车及智慧物流解决方案。公司积极参股新兴领域,进行前瞻布局,公司持有加拿大公司巴拉德19.9%股权,布局氢燃料电池;战投英国公司CERES,持股20%成为第一大股东,布局SOFC技术.。

公司主要子公司 |

|

公司子公司股权 |

|

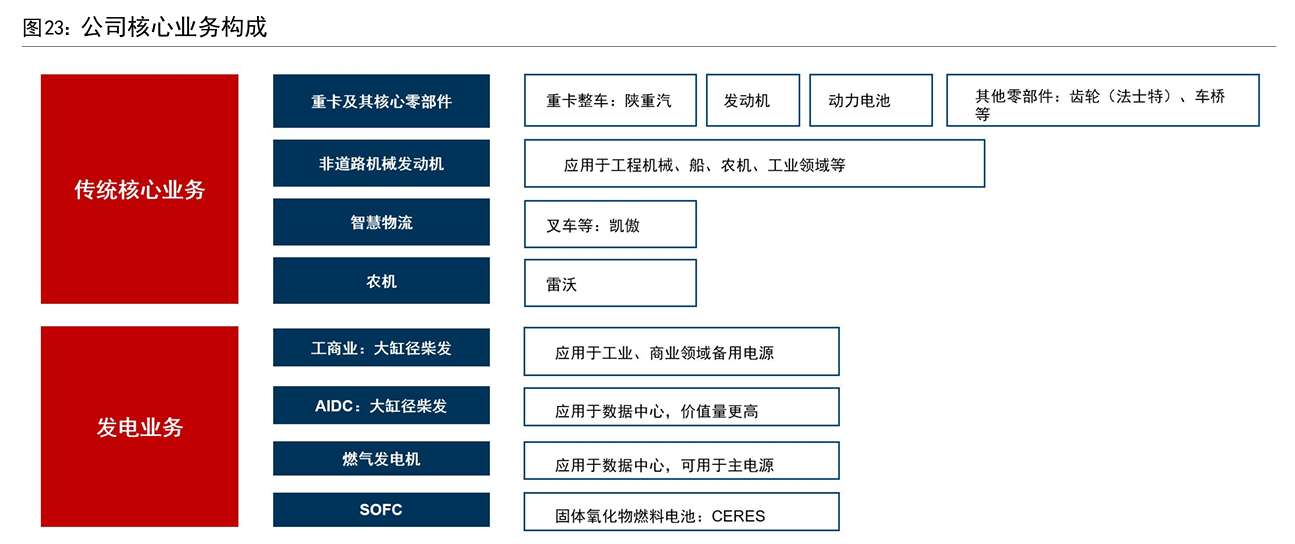

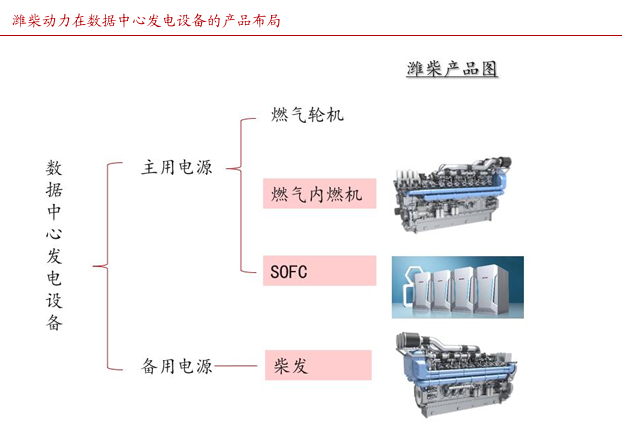

公司产品及业务分为原有核心业务和发电业务两大类。传统核心业务:主要为重卡及其核心零部件、非道路机械发动机、智慧物流、农机。主要产品包括重卡、农机、叉车等主机类产品,以车用、机械用、工业用为核心的各类发动机产品,以及动力电池、齿轮、车桥等核心零部件。发电业务:产品主要为大缸径柴油发动机、往复式燃气发动机、SOFC。大缸径柴发过往用于工业、商业领域备用电源,随着AI基建需求增加,更大功率、更高价值量的大缸径柴发产品被用于AIDC发电。AIDC电力需求缺口的背景下,往复式燃气发电机、SOFC作为主电源也将应用于AIDC发电领域。动力总成与整车整机是公司主业,2025年收入1004.11亿元,同比增长11.84%,占比为43.32%;由于与商用车尤其是重卡行业高度关联,该板块收入也有一定周期性。

公司核心业务 |

|

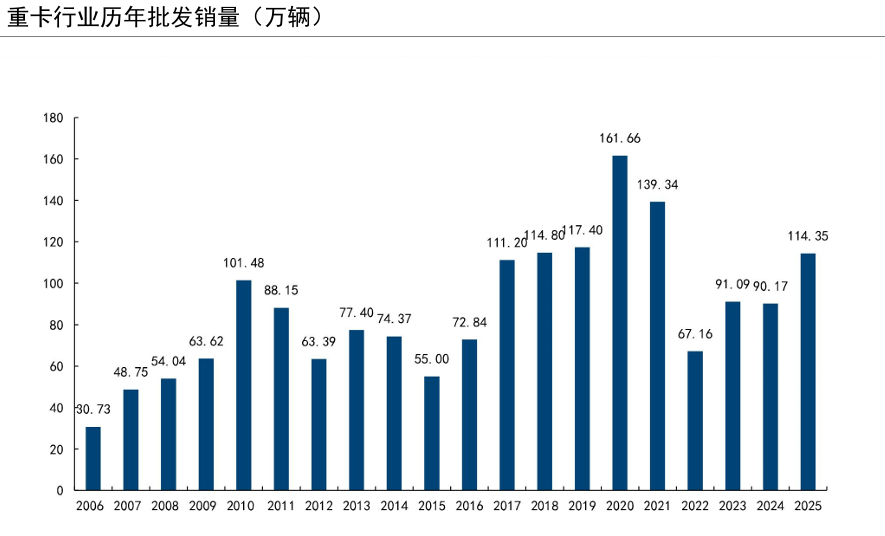

根据中汽协批发销量口径,重卡行业近20年销量呈现周期性,周期底部、顶部在抬升。重卡行业具备周期性,过去近20年中,重卡行业批发销量在2010年、2020年达到了阶段顶峰,销量分别为101.48万辆、161.66万辆;2006年、2015年、2022年处于阶段底部,销量分别为30.73万辆、55万辆、67.16万辆。由于经济的长期增长,以及出海趋势,重卡行业在周期中也具备成长性。当前处于上行周期中,2025年重卡行业批发销量超过了114万辆。

重卡整车方面,公司持有陕西重型汽车有限公司51%股权,深度参与重卡整车内需和出海业务。股权方面,陕重汽由公司与陕西汽车集团股份有限公司(持有49%)共同持股。业务与产品方面,陕重汽承接了陕汽集团旗下核心重卡产品,主要是“德龙”系列重卡产品以及特种车辆,此外陕汽集团旗下另有子公司—陕汽商用车,主要承接“延安”系列重卡产品。陕汽集团重卡销量稳步增长,2025年销量为18.4万辆。2022年随着内需复苏以及出海趋势,陕汽集团重卡销量持续增长,2025年全年销售18.4万辆,同比增长22.44%。重卡之外,陕汽集团还有轻中卡产品,2025年销量约2万辆。陕重汽2025年销量15.3万辆,在陕汽集团重卡占比83.15%,其中海外销量5.9万辆。陕重汽作为公司和陕汽集团的核心重卡整车实体,其重卡销量在陕汽系重卡中占比长期维持在80%左右;2025年陕重汽销量15.3万辆,同比增长29.66%,在陕汽集团重卡占比83.15%。销量结构方面,陕重汽出海销量从2021至2024年持续增长,达到了5.9万辆,2025年海外销量同比持平。

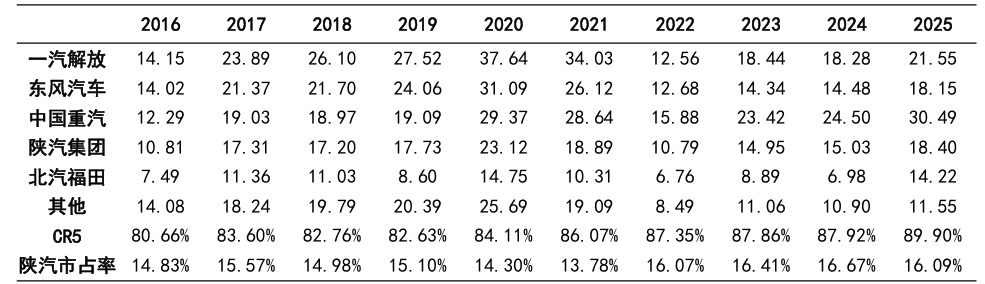

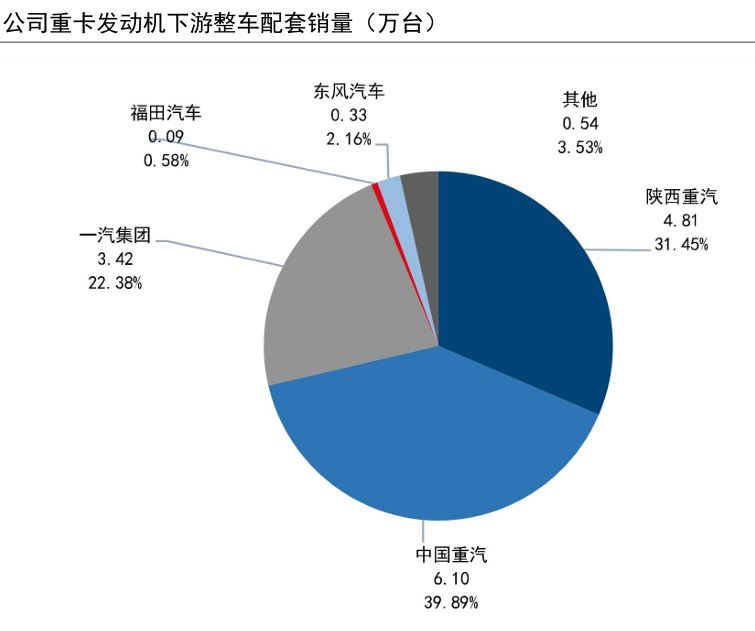

竞争格局方面,五大车企地位稳固,陕汽集团批发销量占比近年在16%以上。重卡行业五大车企—重汽集团、一汽解放、陕汽、东风集团、北汽福田地位稳固,批发销量口径下,前五大车企行业集中度从过去的80%进一步提升至接近90%。陕汽集团市占率在2022年后整体提升,保持在16%以上。公司重卡发动机主要供应陕重汽和中国重汽。公司重卡发动机下游客户主要是陕重汽、中国重汽、一汽集团,2025年三者在公司重卡发动机销量占比分别为31.45%/39.89%/22.38%。

重卡行业批发销量 |

|

前五大重卡车企批发量 |

|

公司重卡发动机配套下游汽车整车销量 |

|

公司发动机产品在发电领域得到了广泛应用,公司大缸径柴发过往在工业、商业领域已经形成了成熟、稳定的应用典范。随着全球数据中心用电需求高增,电力供需出现缺口,公司产品在AI基建领域迎来更广阔的发展空间,公司也积极布局多品类前沿发电产品,为全球AI浪潮助力。

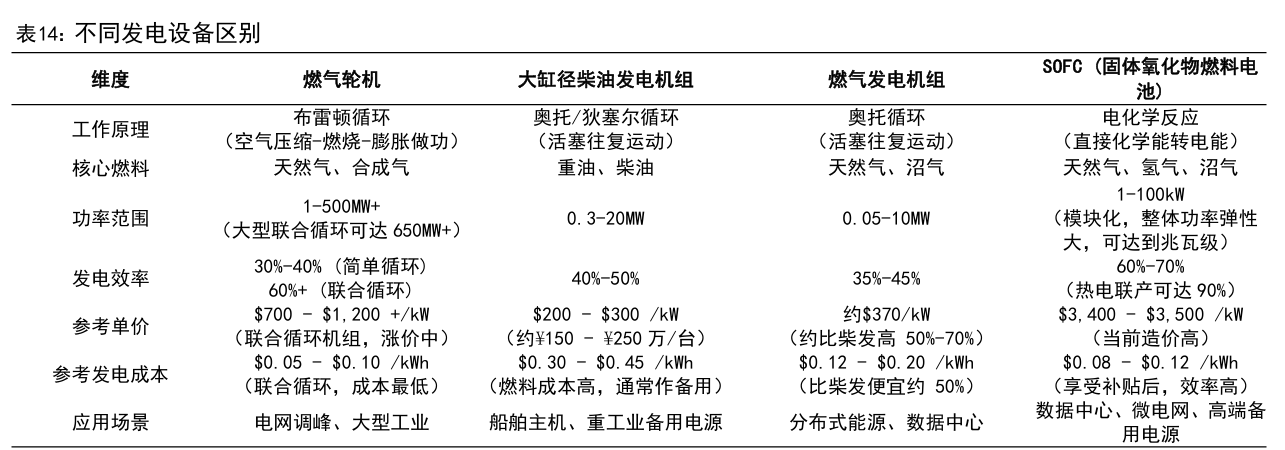

当前主流的离网发电设施主要有燃气轮机、大缸径柴发、往复式燃气机,SOFC作为新兴发电设施,在高端场景下也有望得到应用。燃气轮机组尤其是联合循环燃气轮机组,具备功率高、发电效率高、发电成本低的优势,作为电站、大型工业或大型数据中心的主电源具备优势;燃气轮机单价高,供给不足的情况下,仍在涨价中。大缸径柴发,发电成本高,但冷启动时间短、燃料易存放、单价相对低,是理想的备用电源。

往复式燃气发电机,单价和发电成本介于燃气轮机和大缸径柴发之间,可作为分布式能源或数据中心的主电源使用。SOFC作为新兴技术,规模化应用之前单价高昂,但其热效率高、发电成本低,电堆功率规模可定制化且部署快,在电力缺口大背景下有望得到批量应用。

北美科技巨头开始自建发电设施以应对数据中心用电需求。OpenAI以及甲骨文在得克萨斯州建设“Stargate”超级计算中心,并配套建设天然气发电厂。特斯拉的xAI在田纳西州建造的“Colossus”数据中心,采用燃气轮机自发电。Meta在俄亥俄州的数据中心园区彻底放弃电网接入,改由管道公司建设天然气发电站。

尽管燃气轮机作为主电源具备优势,但是面临产能紧缺、订单排产久、扩产难的问题。全球重型燃气轮机市场集中度高,主要由西门子能源、GEVernova、三菱重工主导,合计市场份额在80%左右;而上游核心零部件,如涡轮叶片等,则由北美少数厂商供应,供给更为有限。目前AI数据中心用电需求爆发的情况下,西门子能源、GEVernova等头部厂商的订单已排至2029-2030年,部分机型甚至排到2030年后,设备交付周期从过去的2-3年延长至5-7年。需求增长快速,并网审批久、燃气轮机供给不足,造成了主备电源供需缺口,大缸径柴发、燃气发电机、SOFC需求有望大幅增长。

海外龙头企业康明斯发布行业预测称,全球数据中心发电机市场将迎来持续增长期,市场规模将从2023年的60亿美元,稳步增长至2026年的90亿美元,到2030年进一步攀升至120亿美元。而根据观研天下测算,全球AIDC电源市场规模在2030年能达到262亿元。

不同发电设备区别 |

|

国内市场方面,根据通信业协会,中国2025年数据中心柴发需求约为5600-6000台,预计会在2-3年内翻倍,同样景气度高。竞争格局方面,数据中心柴油发电机领域,国际品牌在高端市场占据主导,国产品牌正凭借技术突破和快速交付能力加速替代。国际一线大缸径柴发主要是康明斯、MTU、卡特彼勒,其他重要海外厂商还包括科勒、三菱重工等。

北美数据中心现场发电主电设备百花齐放,目前主要是燃气轮机(含航改燃)、内燃机、SOFC三大方案。此外还有与现有核电站共址、构建现场小型模块化反应堆、地热能等现场发电方案。1)燃气轮机:包括低温、慢速爬坡的工业燃气轮机,高温、快速爬坡的航改燃气轮机,超大型重型燃气轮机。2)天然气内燃机:包括3-5MW的高速发动机,以及7-20MW的中速发动机。3)固体氧化物燃料电池(SOFC):目前主要供应商为美国BloomEnergy。

潍柴动力产品在数据中心应用 |

|

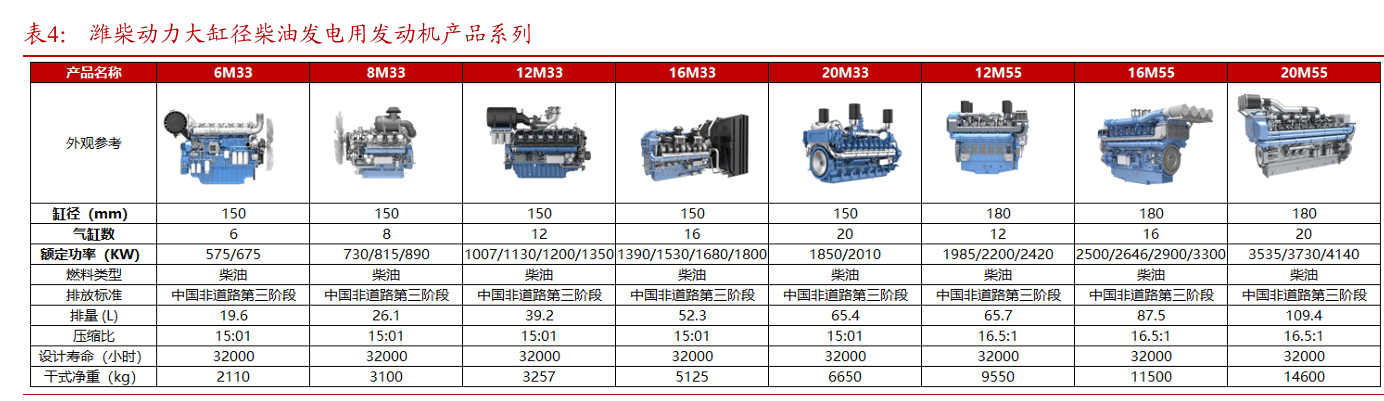

公司大缸径柴发已进入数据中心、刚性矿卡等全球高端市场。2009年,潍柴战略收购法国博杜安,开始布局大缸径发动机业务,同时推动博杜安产品线从船用动力扩展至混合动力、气体机及发电领域。近年来,公司大缸径发动机销量实现高增长,2025年,M系列大缸径发动机全年销量突破1万台,同比增长32%,收入同比增长65%,其中数据中心产品销量同比增长259%。在高附加值数据中心产品的带动下,公司大缸径产品均价不断提升,由2021年的不足30万元提升至2025年的50万以上。公司大缸径柴发产品主要集中在M33和M55两大平台。M33平台:缸径150mm,排量覆盖19.6L-65.4L,功率覆盖575kW-2010kW,适配中小功率非道路、发电、工程机械等场景。M55平台:缸径180mm,排量覆盖65.7L-109.4L,功率覆盖1985kW-4140kW,定位大缸径高端动力,适配重型矿山、大型发电机组等场景。

公司大纲经柴油发动机 |

|

SOFC凭借其高效率、模块化快交付、燃料灵活性的优势,成为解决数据中心缺电的关键技术路线之一。固体氧化物燃料电池(SolidOxideFuelCell,SOFC)是一种在中高温(通常为600-1000°C)下,直接将燃料的化学能高效、清洁地转化为电能的全固态电化学发电装置。具备高效率、燃料灵活、全固态结构、模块化交付等优势。相比传统燃气轮机3年以上的交付周期,SOFC具备极强的模块化部署能力。以BloomEnergy为例,可以实现90天内部署,即插即用的特性完美契合了AI数据中心对电力扩容的迫切需求。BE为全球SOFC龙头,持续获得美国数据中心订单。BloomEnergy(BE.US)为全球绝对龙头,市占率高,已服务于亚马逊、甲骨文、CoreWeave、英特尔等客户。CeresPower(潍柴动力子公司)为英国上市公司,拥有SteelCell金属支撑技术,采用“轻资产+技术授权”模式,合作伙伴包括潍柴动力、博世、斗山等。目前BE已服务的数据中心客户包括亚马逊、甲骨文、CoreWeave、英特尔等,且已与电力供应商Brookfield签订了50亿美元的合作协议,与AmericanElectricPower签订了1GW框架协议。目前BE在手积压订单约200亿美元,预计2026年营收31-33亿美元潍柴首个100kWSOFC发电产品在潍坊市能源集团商业化应用,100kWSOFC发电产品成功交付国家电投集团,为全国首个公共卫生服务类场景SOFC分布式供能项目。2025年11月,潍柴动力与希锂斯签订制造许可协议,拟建立应用于固定式发电市场的电池和电堆生产产线,产品将为AI数据中心、商业楼宇及工业园区等场景提供电力。

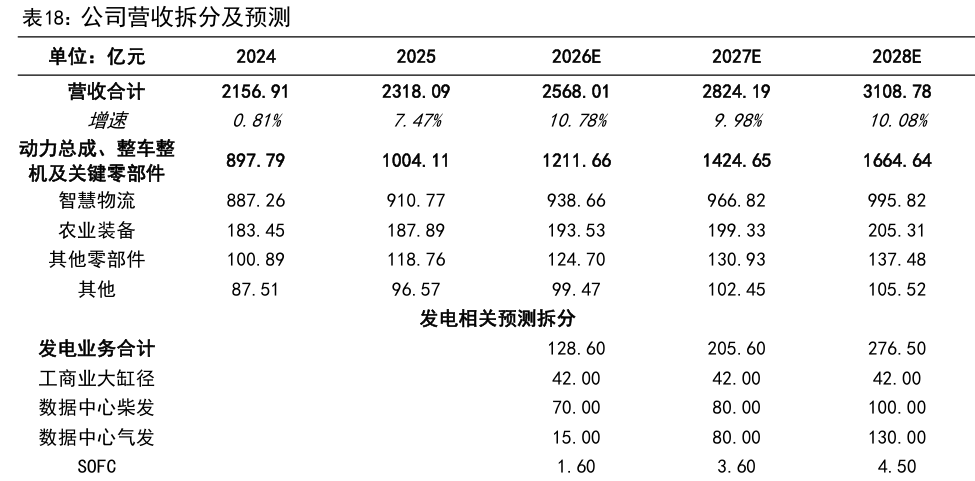

预计2026-2028年公司营收分别为2568.01/2824.19/3108.78亿元,增速分别为10.78%/9.98%/10.08%。归属母公司净利润分别为146.73/177.31/206.98亿元,同比增速分别为34.2%/20.8%/16.7%。

公司财务预测 |

|

参考研报

20260427-浙商证券-潍柴动力(000338):更新报告:主业基本盘稳健向上,aidc发电设备高成长

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |