|机构调研|

本期(2025.5.31——2025.6.6)机构共调研190家上市公司(上周调研370家),调研数量环比下降。

聚焦本周机构调研的公司,百利天恒调研总数居首,有136家机构参与;其次为中科创达、海南华铁、瑞可达,均有超100家机构参与。

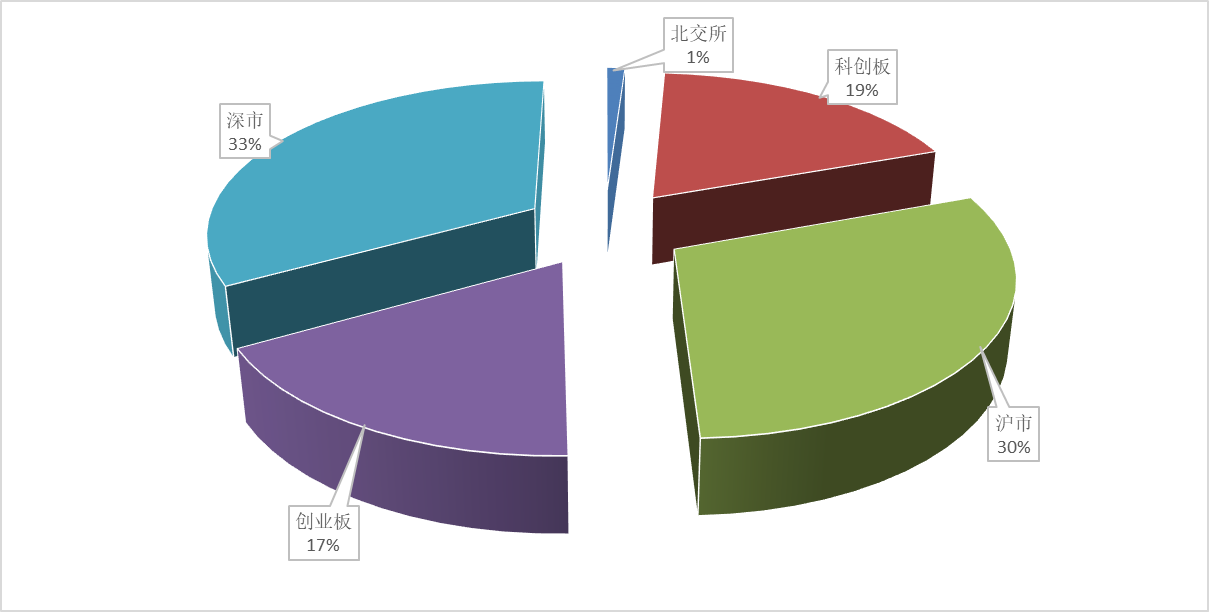

受调研标的市场分布

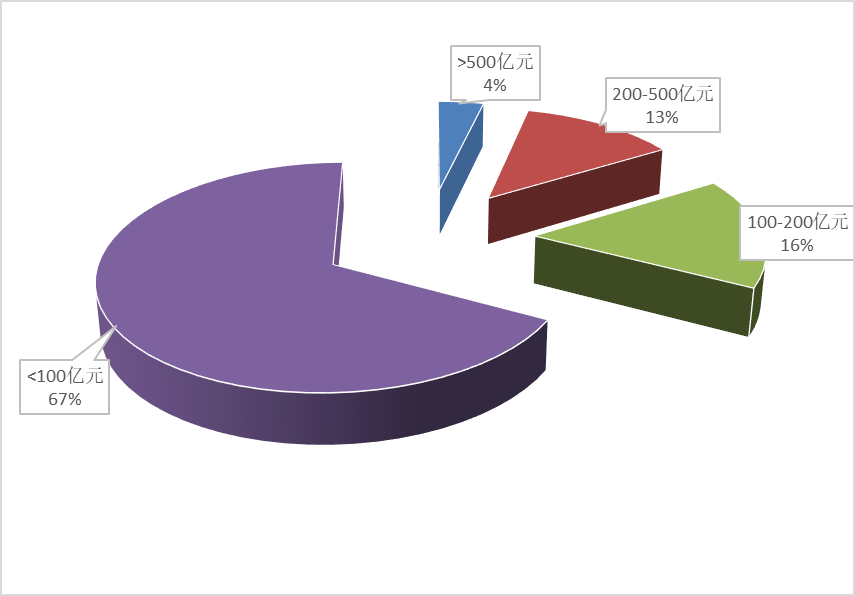

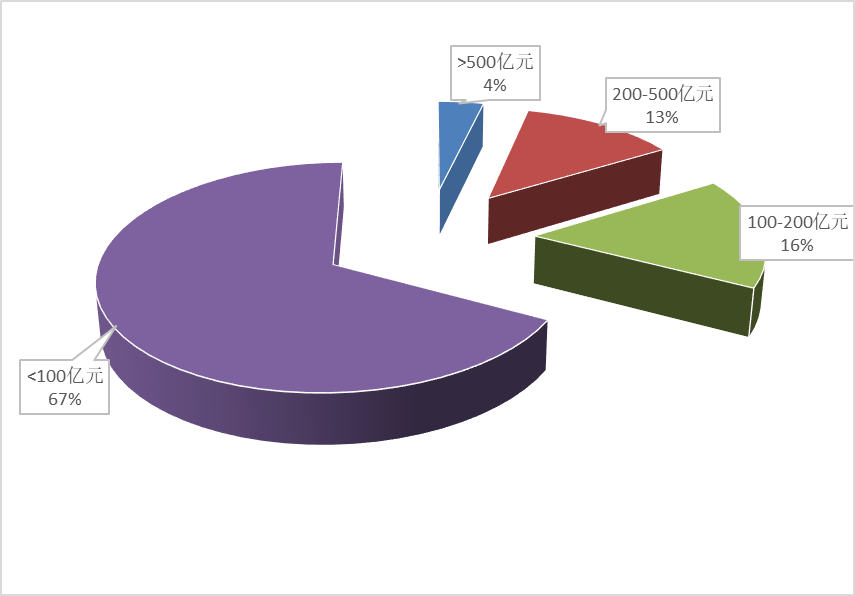

受调研标的流通市值分布

图片来源:ifind,九方金融研究所

百利天恒本周关注度最高,在其《投资者关系活动记录表》中,公司总结了近期的系列重大进展:

三期资产方面,公司核心产品iza-bren和BL-M07D1今年以来新开展了多项III期注册临床试验和II期临床试验。

早期临床资产方面,公司第15款创新药BL-M09D1也已获批开展临床试验,其他已经进入临床研究阶段的创新ADC药物和创新GNC药物也在顺利推进过程中。

国际化方面,公司美国团队建设也获得了长足发展,除了已经具备的全球早研能力外,已建立起全球临床开发能力。公司及子公司在海外临床研究的推进中,除和BMS共同合作开发iza-bren外,也在自主积极推进其他4个临床阶段资产的海外临床研究。

从行业分布来看,电子行业关注度跃居首位,有23家上市公司接受调研;随后为机械设备、医药生物、汽车、计算机行业,均有超15家上市公司接受调研。

电子行业消息较为密集,受中美关税博弈反复、基金行业新规所引致的超配行业减持压力影响,叠加SMIC一季度业绩表现低于预期,尽管公司反馈主因是“厂务问题”,但仍引致市场对于半导体高景气持续性以及成熟制程竞争格局恶化的担忧,同时由于中美关税博弈再度反复,美国加大对国内半导体技术限制,电子行情5月表现低迷。

考虑到近期科技板块催化集中:小米发布国内首款3nm旗舰处理器芯片;央视《新闻周刊》报导“华为鸿蒙PC搭载5纳米芯片”;宇树亮相全球首场人形机器人格斗大赛,科技板块热度有明显回升。

受益于AI需求旺盛导致供应链供给短缺、显示技术提升和品牌出货量创新高、非洲地区出货量持续增长以及EDA恐停止对国内IC设计公司提供服务等逻辑支撑,电子行业中的算力、AI端侧、消费电子、国产替代产业链备受关注。

本周调研公司中,电子行业流通市值超百亿的包括京东方A、生益科技、华勤技术、思特威、北京君正、安集科技、顺络电子、深天马A、奥比中光、利亚德、盛科通信、龙旗科技。

受调研个股行业分布

图片来源:ifind,九方金融研究所

最新机构首次关注股票方面,近5日共有33份研报对上市公司进行首次覆盖,13家上市公司获得明确的目标价格,包括雪峰科技、兴福电子、中煤能源、科泰电源等。

本周机构首次关注股票(节选)

代码 名称 机构名称 最新 目标价位 最新收盘价

603227.SH 雪峰科技 华创证券 强推 12.80 8.60

688545.SH 兴福电子 中信证券 买入 40.00 27.00

601898.SH 中煤能源 西部证券 买入 14.33 10.55

300153.SZ 科泰电源 天风证券 买入 38.81 29.23

301160.SZ 翔楼新材 天风证券 买入 105.70 81.95

003013.SZ 地铁设计 中信证券 买入 19.00 14.85

603918.SH 金桥信息 国泰海通 增持 21.59 17.67

601900.SH 南方传媒 国泰海通 增持 18.79 15.95

002364.SZ 中恒电气 华福证券 买入 18.69 16.06

301155.SZ 海力风电 国投证券 买入 74.68 64.42

688778.SH 厦钨新能 天风证券 买入 57.00 49.26

601163.SH 三角轮胎 国泰海通 增持 15.29 13.81

图片来源:ifind,九方金融研究所

其中,雪峰科技获华创证券“强推”评级,结合相关研报,看好公司对于宏大资产注入,新疆区域未来炸药价格景气度以及爆破服务市场增长。主要内容梳理如下:

公司是新疆炸药龙头企业之一,子公司玉象胡杨是新疆唯一的硝酸铵生产企业

截至2024年底,公司形成3.6万吨固定线产能和8.35万吨混装产能(占比70%)。随着新疆煤炭产量的上升,公司炸药产能利用率已由2016年的50%提升至2024年的100%,同期价格亦从6671元/吨增长至8449元/吨,爆破服务收入从4亿增长至23亿;子公司玉象胡杨是新疆唯一的硝酸铵生产企业,现有硝酸铵设计产能66万吨,产能利用率仅约为68%,且2021年《关于进一步加强硝酸铵安全管理的通知》中明确提出,对硝酸铵建设项目从严审批,公司硝酸铵产能具有极强的稀缺性。

依托新疆煤炭产业链发展,炸药价格的高景气度有望维持,爆破服务增量可期

根据我们对新疆煤炭产业链的系统性分析,2030年新疆煤炭总产量有望达到10亿吨,为消纳剩余约5亿吨的增量,新疆已经开启多方面布局,包括煤炭外运、煤电、以煤制气布局为主的现代煤化工等,在此背景下:

当前雪峰科技的炸药产能利用率100%,在包装炸药产能跨省转移较为困难的大背景下,公司的包装炸药价格中枢有望进一步抬升;

基于我们对2030年新疆煤炭新增5亿吨产量的合理预期,另考虑到新疆未来新增产量或将基本来自开采条件简单的露天煤矿,未来对应爆破服务增量市场有望超过百亿,且新疆未来的项目以大型露天煤矿为主,对爆破服务承包商的垫资能力,服务资质以及产能容量均有较高要求,一定程度上构成竞争壁垒,行业未来格局有望稳定。

公司作为新疆区域炸药龙头企业之一,下属新疆雪峰爆破工程有限公司在2023年获得一级爆破服务资质,在增量市场中获取份额的确定性较高。

易主广东宏大,产能注入+效率提升,成长可期

2025年初正式易主广东宏大后,我们认为:一方面,公司产能增长值得期待:根据双方未来解决同业竞争的方案,广东宏大承诺在股权交易完成后的3年内以资产置换、现金转让或资产认购等方式向公司注入不少于15万吨炸药产能,并在3-5年内注入全部民爆资产。广东宏大当前合并炸药产能为58万吨(不含雪峰,截至2024年年底)。

另一方面,宏大控股后有望为公司带来新的经营活力,公司内生经营效率的改善同样值得期待:

a.随着新疆煤制气项目逐渐投建投产和新疆油气区块开发,公司天然气原料成本或存在下降空间。基于公司2025年的采购天然气数量(即5.69亿方),公司采购天然气价格每下降0.5元/方,即可形成2.84亿利润增厚(约占公司2024年归母净利润的42%)。

b.借助新疆优越地理位置+稀缺硝酸铵产能,跟随广东宏大进军海外一带一路市场,公司的硝酸铵资产有望迎来新一轮价值重估。

近5日有15家公司获得券商调高评级,其中贵州轮胎、百润股份、长盈精密、水羊股份、安利股份获得券商明确目标价位。

本周机构首次关注股票(节选)

代码 名称 机构名称 最新 上次 目标价位 最新收盘价

000589.SZ 贵州轮胎 国泰海通 增持 谨慎增持 5.20 4.54

002568.SZ 百润股份 东方证券 买入 增持 36.18 28.11

300115.SZ 长盈精密 中信证券 买入 增持 21.00 20.90

300740.SZ 水羊股份 中信证券 买入 增持 20.00 17.30

300218.SZ 安利股份 中信证券 买入 增持 18.00 14.90

图片来源:ifind,九方金融研究所

附表:被调研数量大于50的公司列表

证券代码 证券名称 被调研数量 ROIC(TTM)(%) 流通市值(亿元) 所属申万行业

688506.SH 百利天恒 136 -48 310 医药生物

300496.SZ 中科创达 130 4 206 计算机

603300.SH 海南华铁 127 5 205 非银金融

688800.SH 瑞可达 111 8 98 电子

001212.SZ 中旗新材 98 1 71 建筑材料

605488.SH 福莱新材 93 6 94 基础化工

603416.SH 信捷电气 91 10 79 机械设备

688580.SH 伟思医疗 85 7 43 医药生物

603121.SH 华培动力 84 2 82 汽车

000729.SZ 燕京啤酒 82 8 352 食品饮料

300674.SZ 宇信科技 67 10 176 计算机

688489.SH 三未信安 60 1 18 计算机

688599.SH 天合光能 58 -8 308 电力设备

688472.SH 阿特斯 58 5 122 电力设备

603296.SH 华勤技术 55 10 404 电子

605077.SH 华康股份 53 5 48 基础化工

688302.SH 海创药业 50 -15 41 医药生物

图片来源:ifind,九方金融研究所

参考研报:

20250603-华创证券-雪峰科技-深度研究报告:拥稀缺资产,顺新疆大势,携强者同行

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)