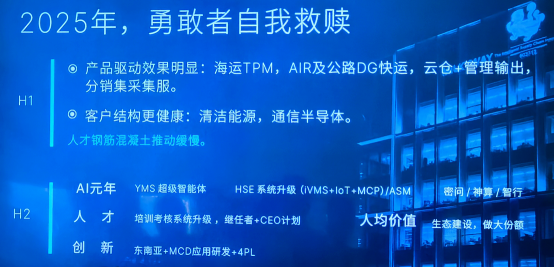

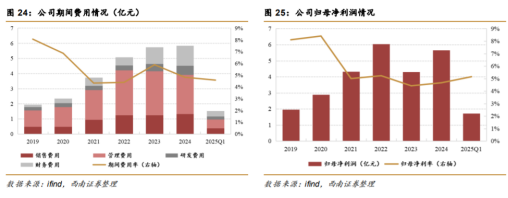

2025年8月14日,密尔克卫发布2025年半年报。2025H1公司实现营业收入70.4亿元,同比上升17.4%;实现归母净利润3.5亿元,同比上升13%;其中Q2实现营业收入36.9亿元,同比增长19.3%;实现归母净利润1.8亿元,同比增长12.3%。其中,2Q25归母净利1.8亿元,同环比+12.3%/+4.2%。

在下游化工需求整体偏弱的背景下,公司盈利稳健增长受益于公司持续优化业务结构和经营效率,其中MCD化工品分销及MGM全球移动交付业务增长亮眼。中长期看,预计伴随需求回暖叠加“反内卷”背景下,下游化工行业产能有望优化,行业景气度有望止跌回升;同时,公司加快海外市场布局,将为公司带来业务增量。当前危化品物流行业或已触底,26-27年行业景气度有望改善,或提振板块估值。

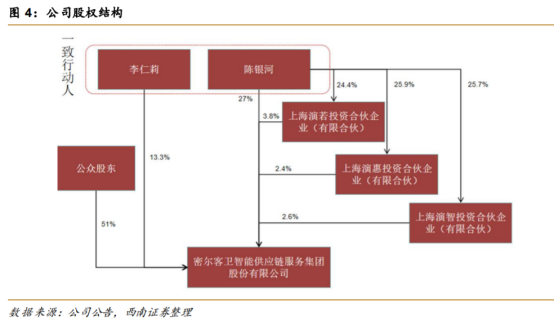

陈银河是密尔客卫的实际控制人,合计持股比例约29.2%。

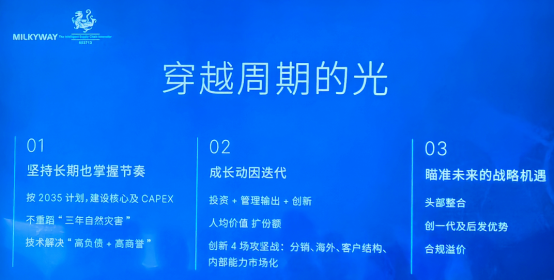

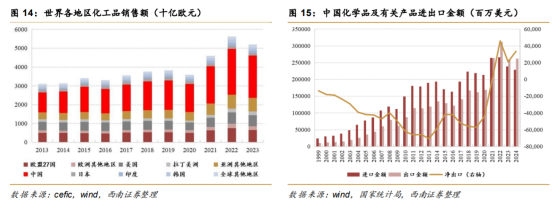

“反内卷”促内需复苏,化工静待底部回暖。化工行业底部承压已久,静待供需结构改善。中国化工在全球市场市占率提升,我国已成为化工净出口国。据CEFIC数据,2023年中国化工品销售额约2.24万亿欧元,占全球化工品销售总额的43.1%;我国化学品在全球化工品中销售额占比较2013年提升9pp。随着我国化工产能增加,国内生产企业和贸易商积极布局海外市场,加大出口力度,我国化学品及有关产品出口金额逐渐提升,据国家统计局数据,2024年我国出口金额为2624.1亿美元,较2014年出口金额增加95%,同时我国化工内需自给率提升,我国进口金额减少,2024年化学品及有关产品进口金额为2290.2亿美元,2024年净出口额为333.9亿美元。密尔克卫全球化布局已全面启动,公司在东南亚和美国的业务拓展取得阶段性成果,在东南亚的重资产投入,为公司的全链供应链服务打下了扎实的基础,2025年公司将继续开拓越南、泰国等站点,扩大供应链服务的覆盖面。

根据公司官网,目前公司运营5000个罐式集装箱,提供包括卡车、铁路、驳船和海运在内的多式联运服务,覆盖亚洲、欧洲、北美和南美等大部分国家。并运营上海、张家港、烟台、南京和新加坡5个罐箱清洗站点,提供清洁、维修、测试、加热和堆存服务。同时公司已正式进入散装危化品船舶运输市场,计划通过新造船、租赁和购置存量船舶的方式,进一步扩大运力,强化液体化学品的船运服务能力。

公司全球移动业务主要依靠收取各类罐箱及散货船的租金、江海在途运输及衍生的堆存、维修维护和道路运输服务费用赚取收益。由于同样采用成本定价方式,营收变动同样与运价存在相关性。根据Wind,2023年全球移动业务实现营收6.54亿元,同比下滑33%,主要由运价下跌所致。

1H25公司化工品分销业务(MCD)营收33.8亿元,同比+27.1%;毛利2.7亿元,同比+50.7%,占公司总毛利比重33.6%;毛利率8.0%,同比提升1.3pct。MCD业务成为公司业绩增长主引擎,主要受益于公司线上平台与线下物流网络的深度协同。公司匹配撮合上下游各类生产商及客户的采购、销售需求。按区域及产品建分销应用服务能力,自建固体及液体复配车间、配套实验室,为化工行业客户提供分销服务及供应链解决方案。

公司积极布局海外市场,截至25年6月,全球化布局已全面启动。公司与海外同行建立合作机制,搭建海内外物流网络。海外业务发展策略注重双向互惠合作,满足全球服务网络布局需求,有望提升公司中长期竞争力。1H25,公司海外业务收入1.8亿元,同比+9.5%;毛利1,731万元,同比+28.4%;毛利率9.5%,同比提升1.4pct。虽然当前海外业务利润贡献低,但伴随业务扩张,预计有望为公司提供中长期增长引擎。

克服运价下行压力,Q2营收逆势增长。2025Q2CCFI指数均值为1162,同比下降19%,公司仍逆势取得收入增长,Q2收入增速达19.3%,主要源于公司业务量增长。

公司持续聚焦智能供应链服务主航道及加强化工品分销服务,新增多个重点客户:公司增加新能源客户业务量,如比亚迪、远景能源、晶科储能、揽海;深挖化工客户业务量,如中海壳牌、美孚、中核光电科技、浙江传化等;新增半导体和医药客户,如尼康精机、桑迪亚等。此外,公司仓储资产使用率长期保持在85%,自建基地湛江、惠州等项目进展顺利。

公司的4PL系统是业内领先的SaaS化第四方物流管理系统,成功构建了核心企业与物流供应商的数字化协同网络。该系统通过云端部署的模块化架构,实现订单流、运输流、仓储流的统一管理,使供应商考核、运力调度、成本分析等关键环节均实现自动化,帮助客户降低物流成本,重塑了现代供应链的协同范式。

毛利率同比改善,费用率小幅增长。2025Q2公司毛利率为11.3%,同比增长0.4pct,或源于货代单箱毛利降幅低于运价降幅。费用率方面,2025Q2公司期间费用率为4.5%,合计增长0.2pct,其中销售费用率为1.1%,同比基本持平;管理费用率为1.9%,同比+0.2pct;研发费用率为0.3%,同比-0.3pct;财务费用率为1.3%,同比+0.2pct。2025Q2公司归母净利率为4.9%,同比-0.3pct。

坚持“投资+资源”的双轮驱动。2025H1公司深耕拓展港口码头的危化配套,完成对外股权投资合计1.83亿元,主要系出资购买广东汇通化工新材料80%股权及天津物泽物流30%股权,前者主要业务为仓储服务及分装复配,后者主要业务为港口经营、仓储及堆场服务。同期公司增资上海拓箐,进一步提升在特殊工程塑料领域的一站式供应链服务能力,公司还新设鄂州密尔克卫,为花湖国际货运机场提供危化配套,通过管理输出辐射武汉及周边城市,为区域内芯片半导体、智能制造等行业提供化学品一站式物流供应链服务。

特许经营监管趋严,千亿赛道消费升级。由于承运货物的特殊性,化工物流供应链服务受到交通运输部、商务部、海关、应急管理部等多个政府机构的监管,准入壁垒极高。据中物联危化品物流分会,2020年化工物流第三方市场规模达6000亿元,但市场格局分散,整个化工物流市场百强企业营收规模占比仅约3%。监管趋严背景下,化工企业对物流的安全、专业化需求日益增加,安全体系完善,资质健全、规模领先的优质企深度受益,收入有持续性的高增长,行业头部集中趋势明朗。

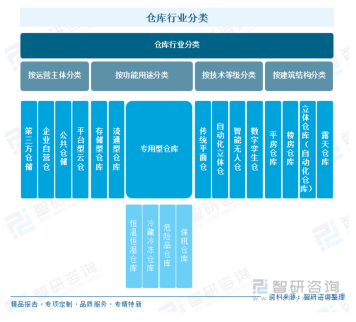

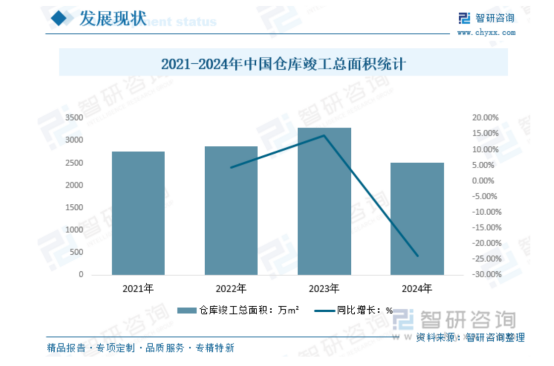

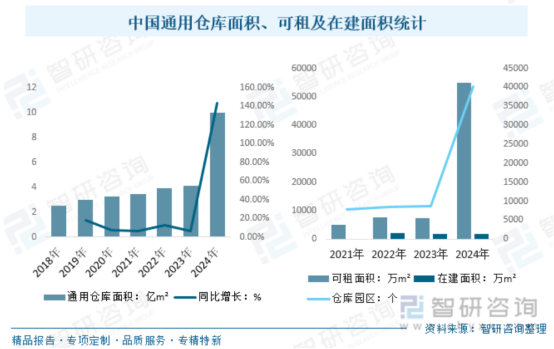

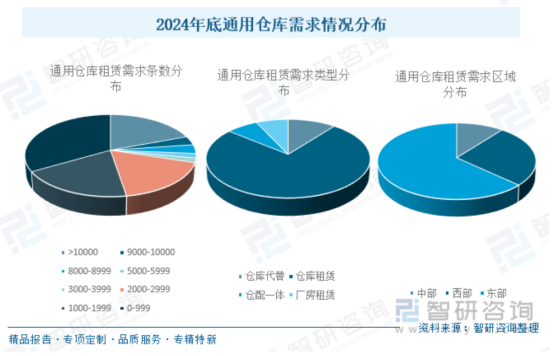

仓库主要为生产企业、贸易商、物流企业等提供货物的集中存放、库存管控、分拣、包装、配送衔接等服务,是现代物流体系中连接生产、流通和消费的关键节点,也是物流地产的重要组成部分。它与物流业、制造业、零售业深度绑定,是支撑实体经济高效运转的基础设施。近年来,随着电商的兴起和消费升级,物流行业取得快速发展,对仓库的需求也越来越大。因此,近年来,我国仓库竣工面积大幅增长,2023年我国仓库竣工面积为3296.12万m²,较2022年增加417.15万m²;2024年我国仓库竣工面积2508万平方米,同比下降24%;通用仓储总面积约为10亿m²,较2023年增加5.17亿m²,可租面积54898万m²,在建面积1722万m²,仓库园区40274个。

我国通用仓库面积一直保持增长趋势,据统计,2024年我国通用仓储总面积约为10亿m²,较2023年增加5.17亿m²,其中,可租面积54898万m²,在建面积1722万m²,仓库园区40274个。

从仓库规模划分来看,2024年底,我国0-999m²的仓库需求最大,占33.33%;其次是大于10000m²与1000-1999m²的仓库,各占19.3%。从需求类型来看,仓库租赁占比达到75.44%;按区域分布来看,东部地区占据63.16%,东北地区暂无租赁需求。

密尔克卫主营业务概述密尔克卫是国内领先的专业智能供应链综合服务商,提供以货运代理、仓储和运输为核心的一站式综合物流服务,并基于综合物流服务向化工品分销服务延伸,逐步形成的化工品及新能源行业物贸一体化服务;公司各板块服务环环相扣,互相协同发展,满足线上、线下不同行业、不同区域、不同规模的客户多样化的需求。

密尔克卫在全国自建及管理逾60万平米专业化学品仓库,为客户提供各类化工品存储保管、库存管理和操作,同时公司以自购运力和采购外部运力的方式组建境内各类型化工品运输交付能力,并基于公司在自营的危化基地,形成覆盖主要化学品生产及消费区域的安全、合规、高效的流通交付网络。进而提供各类化学品集装箱全国公路运输及各口岸进出港服务、中国各口岸之间的国内水路、铁路、空运的多式联运货代服务,打造同城配、城际快运及干线快运的三级网络运输能力,提供全国范围内的化学品合同物流、逆向物流、小件快运等服务。

资产稀缺壁垒高筑,协同发展物贸一体。化工物流供应链服务主要围绕核心仓储资源展开,优质的海关监管仓、港区仓库、园区仓库有区域垄断特征,是天然的物流流量入口。公司作为国内化工供应链龙头凭借安全品牌、高效周转的经营优势,不断整合产业链资源,围绕核心仓库资源积极开展货代、运输、贸易等物流变现服务,物贸一体进一步打开其增长空间。

短期看需求,长期看格局。目前国内外化工库存均处于去库尾声,库存周期的反转有望驱动需求上行,同时全球供应链紊乱的大背景也拉动货代运价上行的潜力;长期来看,化工物流大市场的空间足够,公司作为行业龙头,抢占先机布局七大产业集群,先发优势、规模优势、协同优势同在,有望积极演绎大市场小公司的长期成长逻辑。

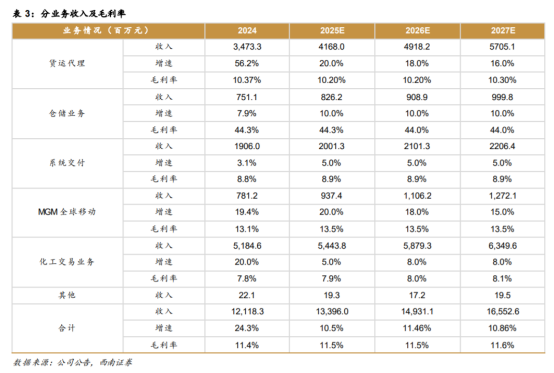

1)公司已正式进入散装危化品船舶运输市场,计划通过新造船、租赁和购置存量船舶的方式,进一步扩大运力,交付能力全链打通,我们预计公司货运代理业务2025-2027营收同比增长20%、18%、16%,对应毛利率逐步提高为10.2%、10.2%、10.3%。我们预计仓储业务2025-2027年营收同比增长10%、10%、10%,毛利率为44.3%、44%、44%。同时公司2025年将继续开拓越南、泰国等站点,扩大供应链服务的覆盖面;在美国的货代业务也稳步增长,我们预计公司全球移动业务营收2025-2027同比增长20%、18%、15%,毛利率为13.5%、13.5%、13.5%。

2)随着全球经济形势逐渐恢复,全球化工品市场增长修复至原有水平,同时公司将不断拓展特种化工及快消品的分销能力,我们预计公司化工交易业务2025-2027年同比增长5%、8%、8%,毛利率大致保持稳定分别为7.9%、8%、8.1%。

参考资料:

20250814-国金证券-密尔克卫公司点评:Q2利润同比增长,继续坚持双轮驱动

20250710-西南证券-密尔克卫:拓新域掘新客,打造智能供应链生态圈

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |