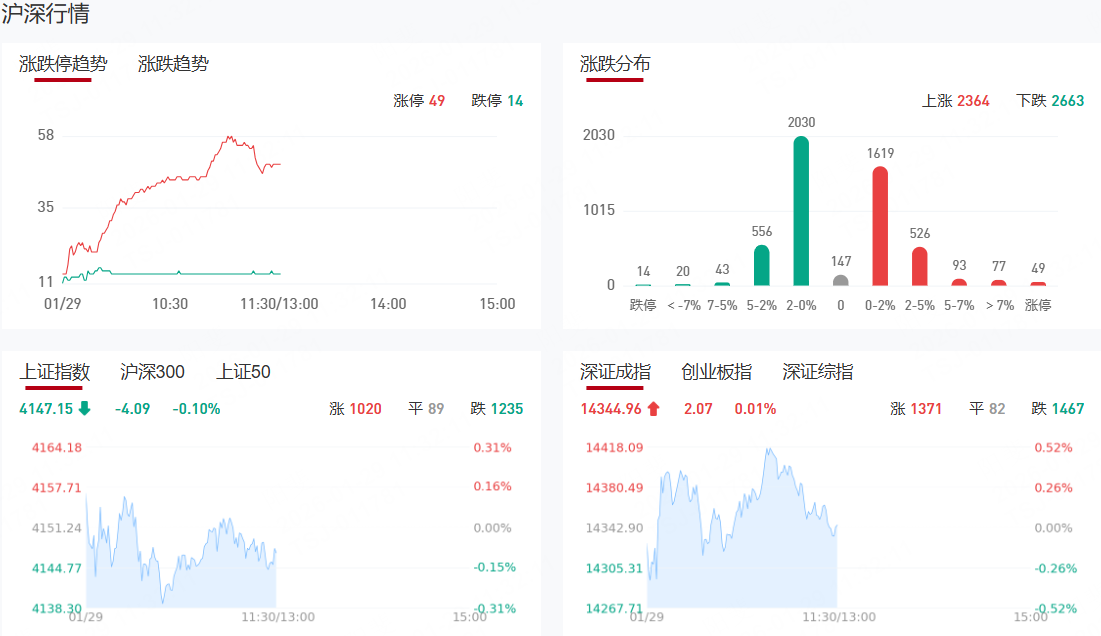

三大指数盘中集体翻绿,沪指窄幅震荡,创业板指冲高回落,科创50指数跌超1%。沪深两市半日成交额2.02万亿,较上个交易日放量1039亿。盘面上热点快速轮动,全市场超2800只个股下跌。从板块来看,贵金属概念反复活跃,西部黄金7天4板,中国黄金5连板,湖南黄金4连板。油气股延续强势,通源石油涨超10%。AI应用概念表现活跃,浙文互联8天4板,因赛集团、粤传媒涨停。银行板块持续走高,青岛银行涨停。房地产板块震荡反弹,大悦城、三湘印象、我爱我家涨停。下跌方面,半导体产业链走势较弱,北京君正、神工股份跌超6%。

板块方面,贵金属、AI应用、房地产、足球体育等板块表现活跃,半导体产业链、电气设备等板块表现落后。截至收盘,沪指跌0.1%,深成指涨0.01%,创业板指跌0.05%。

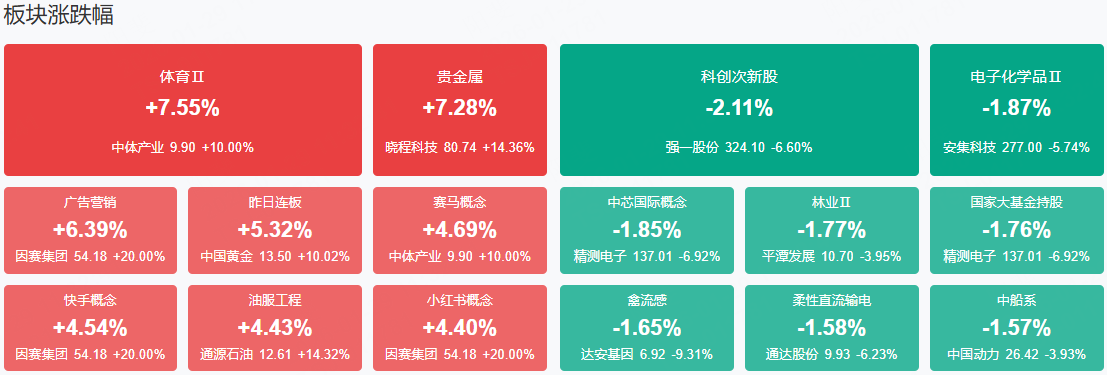

涨停天梯榜:

【8连板】白银有色

【5连板】中国黄金

【4连板】湖南黄金

【3连板】可川科技

【4天3板】西部黄金

【2连板】北方铜业、百通能源、怡球资源、百川股份、山西焦化、闰土股份

【反包走势】天地在线、金辰股份、苏博特

今天炒什么

【AI应用】

相关个股:浙文互联、科大讯飞、因赛集团

凭借春节红包活动及新功能“派”的发布,腾讯元宝在各大应用商店的榜单排名迅速攀升。截至1月28日,其在苹果应用商店免费榜已跃升6位,目前位列第二,榜首由字节跳动旗下的豆包App占据,阿里旗下的千问则排名第七。同时,元宝在安卓渠道也表现强劲:于OPPO应用商城热门榜排名跃升9位,并在华为应用商城飙升榜位列首位。

【贵金属】

相关个股:中国黄金、西部黄金、湖南黄金

分析称,COMEX黄金期货价格首次触及每盎司5600美元大关,刷新历史新高。金价连续八个交易日上涨,涨幅惊人。现货黄金最高触及5596.33美元/盎司,COMEX期金最高触及5626.8美元/盎司,均刷新历史记录高点,最高涨幅分别为3.35%和5.37%。作为不孳息的避险资产,黄金在低利率环境中本就易于脱颖而出,而当前的经济与地缘政治双重不确定性,更是将其推向巅峰。贵金属的涨势已进入自我强化阶段,虽然金价处于超买状态,可能面临回调,但逢低买盘依然强劲,下一个目标直指5400美元之上。

【稀土】

相关个股:盛和资源、银河磁体、北方稀土

1月以来,稀土价格持续上涨,其中氧化钇、氧化镨、氧化钕涨幅明显,其中氧化钕、氧化镨价格均上涨超12万元/吨。根据包头稀土产品交易所数据,截至1月28日,氧化钇均价为7.7万元/吨,较去年年末上涨33.46%;氧化钕均价为73.25万元/吨,较去年年末上涨20.08%;氧化镨均价为73.33万元/吨,较去年年末累计上涨19.92%。氧化钆、金属钕、金属镨钕、氧化镨钕等稀土品种价格涨幅均超10%。

【房地产】

相关个股:深深房A、我爱我家、滨江集团

据多家媒体报道,1月28日,多家房地产企业已不再被监管部门要求每月上报“三道红线”相关数据,仅部分出险房企需向总部所在城市的风险处置专班组定期汇报资产负债率等核心财务指标。

机构观点:

开源证券:重视通信涨价方向,AIDC、算力租赁及光纤光缆等环节有望受益

开源证券发布研报称,亚马逊AWS近二十年来首次涨价,上调AI训练实例价格约15%。英伟达向算力租赁商CoreWeave追加20亿美元投资。同时,Meta与康宁签订60亿美元光纤采购长单,以支持其AI数据中心建设。这些事件共同印证了全球AI发展正持续推高对底层算力与网络设施的需求,AIDC、算力租赁及光纤光缆等环节有望受益。

广发证券:AI编程商业化加速,关注本土产业参与方

在AI赋能软件开发各环节带来效率提升较为明显的情况下,以Claude为代表的大模型和以Cursor为代表的IDE工具营收快速增长,已体现出较好的商业化效果。DeepSeek计划在春节前后(2月中旬)推出下一代V4模型,进一步加码AI编程产业化进展。当前以Cursor、GitHub Copilot为代表的AI辅助编程工具已体现出较好的商业化落地效果。以DeepSeek为代表的国产AI大模型持续提升代码生成能力的驱动下,SnapDevelop、EasyDevelop等国产AI辅助编程工具商业化落地也呈现出较好的前景。

银河证券:A股市场回归慢牛趋势,板块轮动速度加快

短期来看,春季行情延续,后续板块轮动上涨概率较大,业绩基本面重要性提升。一方面,1月下旬正值上市公司年报业绩预告集中披露期,关注业绩线索对结构性行情的指引,高景气赛道与盈利改善细分板块或迎来行情修复。另一方面,本周美联储议息会议即将召开,市场普遍预计美联储将维持基准利率不变,政策声明以及新闻发布会表态或阶段性影响市场风险偏好。板块轮动中关注结构性投资机会。主线一,科技创新板块。短期来看,关注细分板块之间的轮动补涨机会。前期强势的商业航天、AI应用等主题受到产业趋势催化,但后续内部分化或有所加大。主线二,制造业、资源板块盈利修复路径清晰。重点关注涨价逻辑下业绩支撑的有色金属、基础化工等行业,行情或向细分板块扩散。辅助线一,政策催化下消费板块的布局机会。辅助线二,出海趋势带动企业盈利空间进一步打开。

华西证券:保持慢牛上涨的趋势不变,聚焦三条配置主线

中长期视角下,本轮行情仍处中段,“慢牛”趋势有望延续。对比2007年、2015年、2021年高点相比,沪深300指数曾触及5300—6000点区间,当前指数点位仅至中段;从大类资产比价的维度,当前沪深300风险溢价5.27%,在近十年的几次行情中,风险溢价均降低至2.5%水平;从市值的角度,A股总市值/M2、自由流通市值/居民存款的比重也均处于历史中枢附近,表明行情仍有充足空间与机会。行业配置上,建议关注:科技产业行情扩散:如AI算力、AI应用、机器人、太空光伏、存储、港股互联网等;受益于“反内卷”与涨价方向,如化工、有色金属等;年报业绩预告高增行业:如电子、机械设备、医药等。

中信证券:2026年春节白酒实际动销有望维持平稳,看好白酒行业底部配置机会

中信证券研报称,白酒行业即将迎来春节旺季营销活动,渠道在经销商大会后持续学习,吸收龙头企业渠道、产品等多维度改革经验。中信证券认为,行业或在新改革和新方向下重新聚焦市场培育和消费者教育,促进开瓶动销并为经销商减负。综合考虑到动销已逐步平稳、2026年春节假期多一天、白酒春节消费场景等诸多因素,中信证券判断2026年春节白酒实际动销有望维持平稳,无须过度悲观。再考虑到后续逐步复苏趋势明确,看好白酒行业底部配置机会。预计2026年啤酒行业将在底部位置温和复苏,建议关注渠道控制力强、具备品牌溢价能力的行业龙头。

银河证券:聚焦商业航天、两机、军贸等投资机会

银河证券研报指出,聚焦商业航天、两机、军贸和装备智能化投资机会。短期看,由于商业航天和商业航空国产化在未来五年需求增长的确定性高,且两条赛道制造端均为千亿级市场,有望持续获得市场青睐。中期看,军贸需求迎重大拐点,带动装备总需求“量价”齐升,主机和关键分系统厂商显著获益。AI对发电侧的强劲需求有望带动燃机产业链持续强势。长期看,聚焦2027年建军百年重要节点,国防开支有望维持7%左右的较高增速,叠加新一代主战装备迭代加速和新质战斗力需求跃升,行业高景气有望延续。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!