事件:奔驰的固态电池名为“Solstice”,采用锂金属负极、硫化物固态电解质,具有450 Wh/kg的高能量密度,续航却可以达到近1000公里(600英里),同时在高温(超过90°C)下依然能稳定运行,减少了电池过热的风险,计划2028年商业化量产。

2024年11月,固态电池厂商欣界能源发布了全球首款高能量锂金属固态电池——“猎鹰”,能量密度达到480Wh/kg,远超出了传统电池的两倍以上。并且该款固态电池,已经运用至亿航智能的eVTOL飞行器上,经过公证的测试数据显示:单次续航达48分10秒,较此前提升60%—90%,刷新了同类产品的安全飞行记录。

2027年是众多主机厂所给出的固态电池上车的时间点。中国科学院院士、中国电动汽车百人会副理事长欧阳明高表示,在新能源汽车领域,预计到2027年全固态电池开始装车,预计到2030年可以实现量产化应用。

主机厂、动力电池厂商、科研院所纷纷下场宣布固态电池技术的最新进展,看似“上半场”电动化终于要迎来终极答案,但事实上,即便是两年后的初步上车目标,也仍然存在一定挑战。

“固态电池离商品化还很远。”宁德时代董事长曾毓群在2024年的业绩解读会上表示,如果以技术和制造成熟度作为评价体系(以1~9打分,1分为入门,9分为成熟),目前整个行业只达到4分的水平。

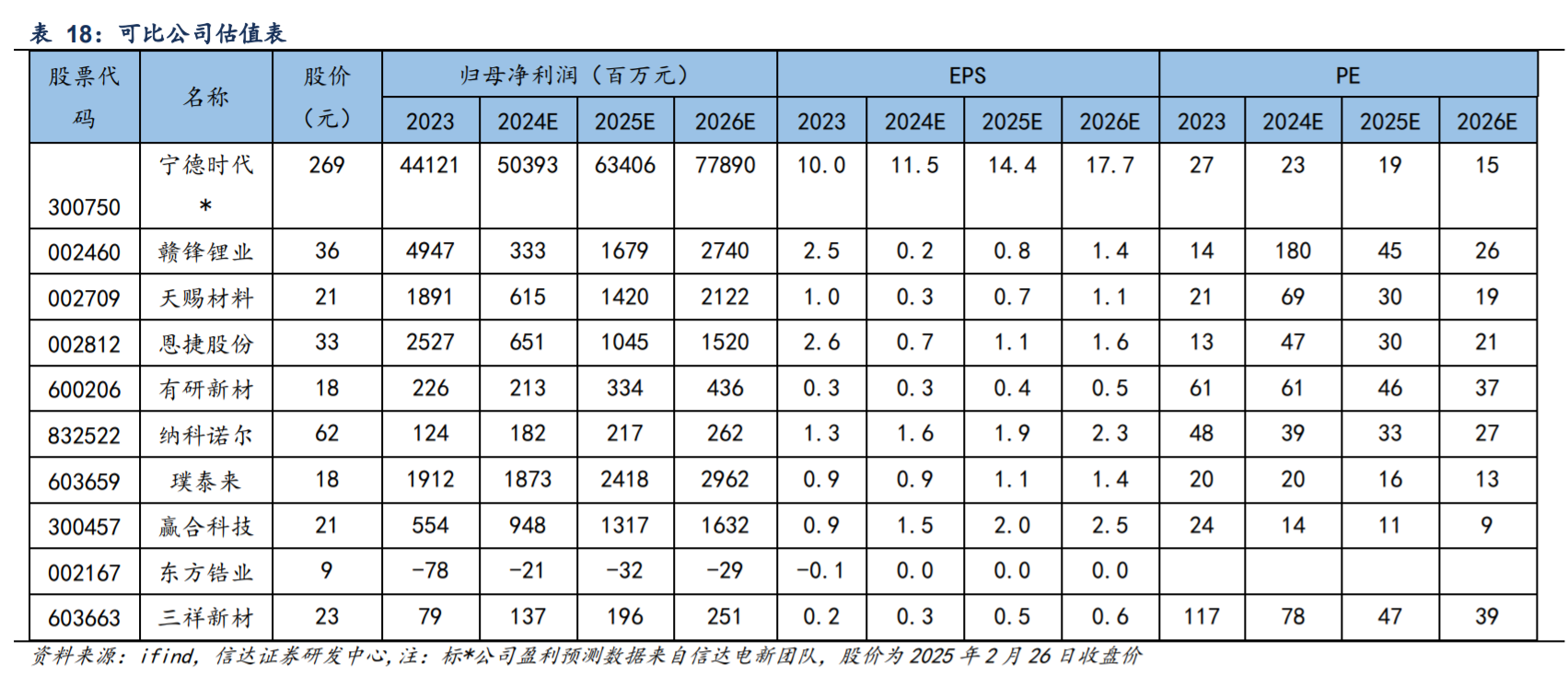

电解质原材料供应商锆基:东方锆业、三祥新材等;

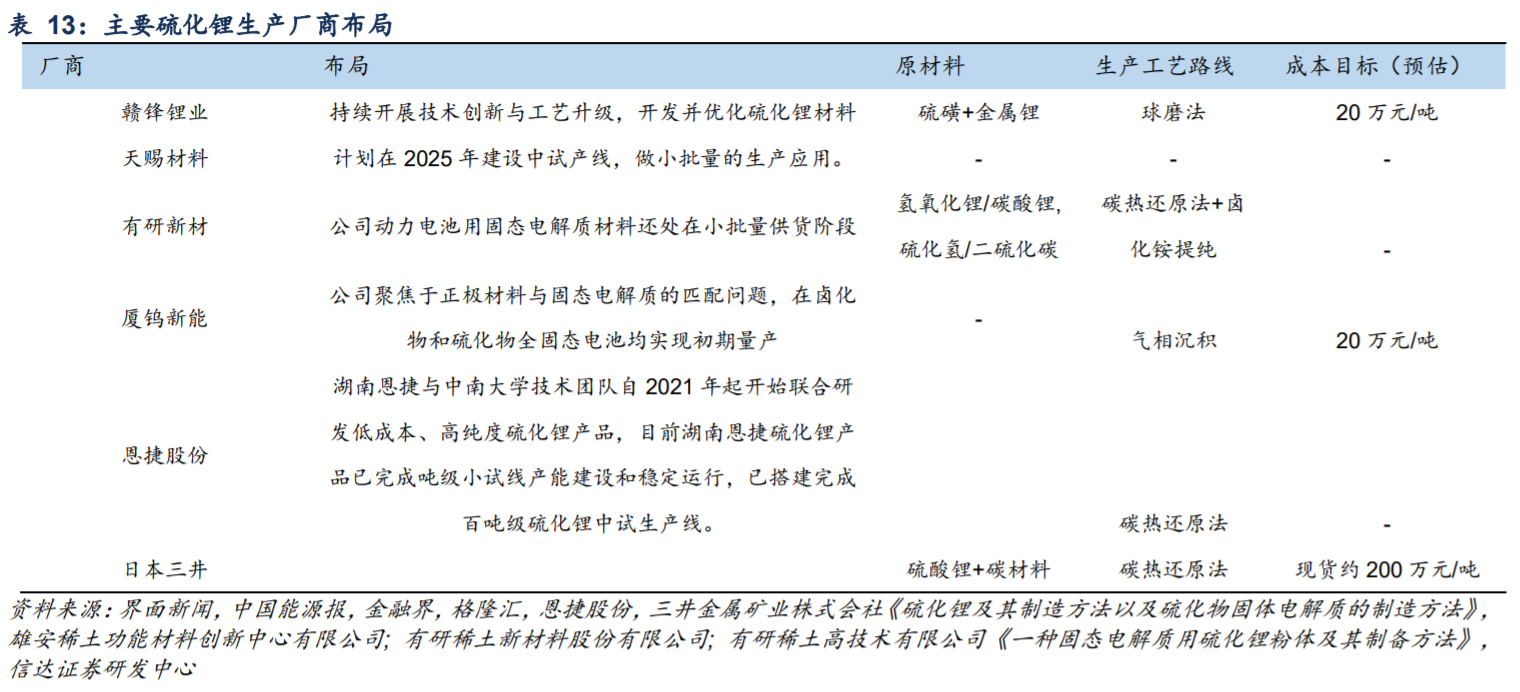

硫化锂:赣锋锂业、天赐材料、恩捷股份、厦钨新能、有研新材等。

成膜设备:纳科诺尔、璞泰来、赢合科技等。

在固体电解质材料开发、固体电解质和电解液协同应用、固态电池单体及系统研发与应用等领域具备技术实力,持续投入资源,获得优质客户认可的企业。

其次,和固态电池相关性强的电池材料体系对应的企业:正极三元材料为主;负极硅基材料和锂金属;部分隔膜及锂盐;导电剂、粘结剂、预锂化技术等也有发展空间。

再次,电池制造工艺技术与对应设备的变化,和相应企业。

最后,锂资源,及其他对应资源类企业。

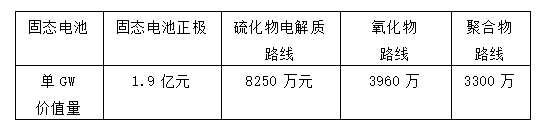

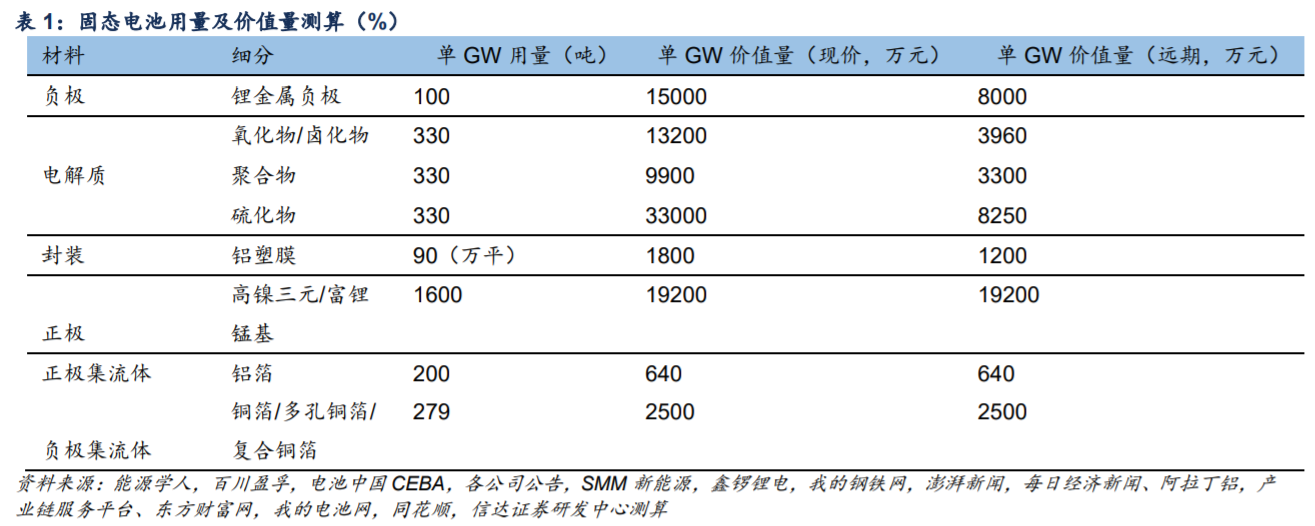

固态电解质是固态电池核心部件,增量价值最高。从固态电池各原材料远期价值量来看,固态电池正极价值量最高,单GW价值量1.9亿元,其次为硫化物电解质,单GW价值量为8250万元,若使用氧化物、聚合物路线,则电解质单GW价值量为3960、3300万元。

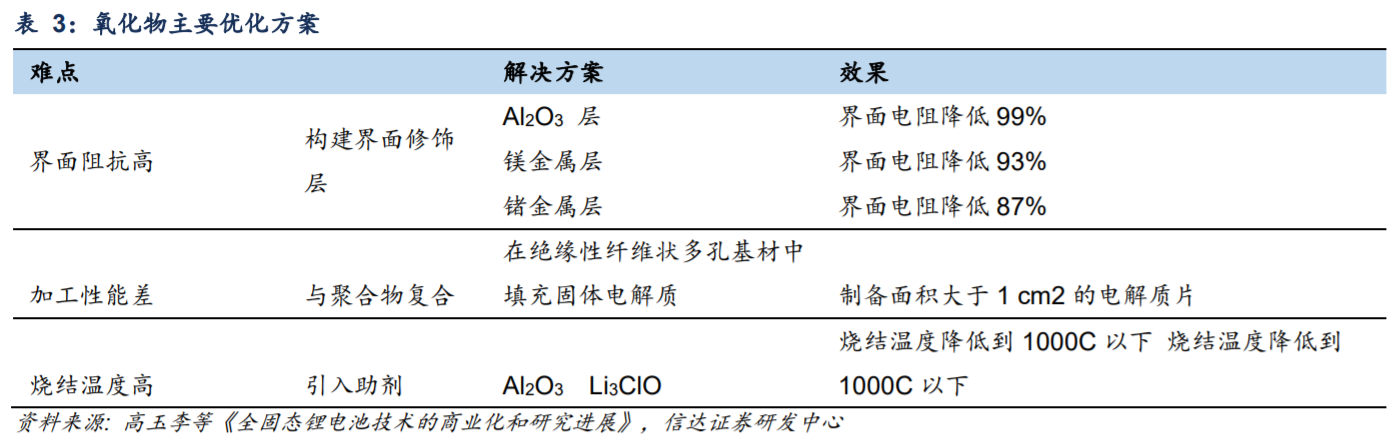

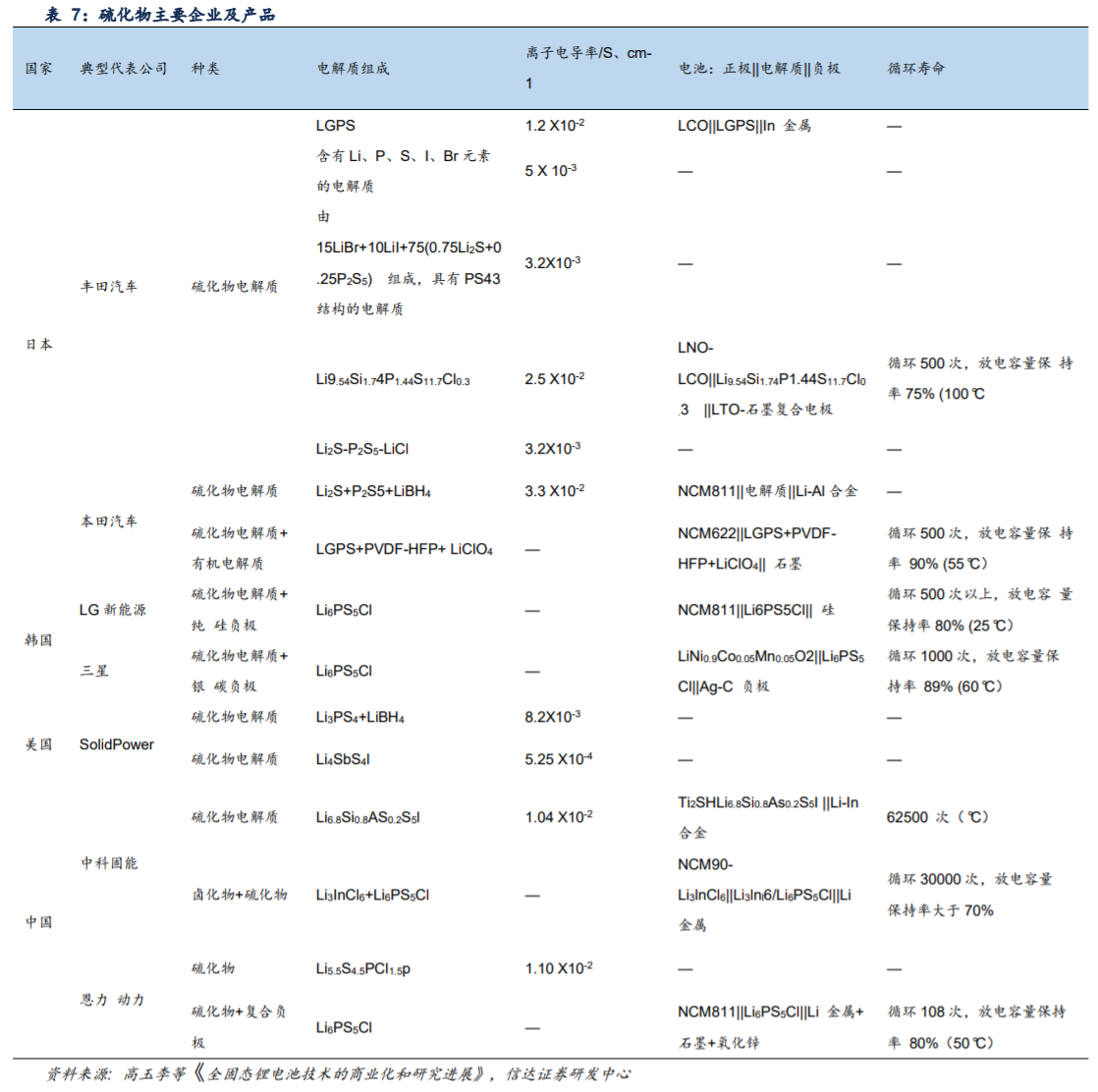

半固态氧化物已量产,全固态硫化物、卤化物最有潜力。氧化物量产难度小,原材料成本低,单吨物料成本4.65万元/吨,已实现半固态装车,但全固态其界面阻抗问题较大,目前仅有QS坚持全固态氧化物路线。

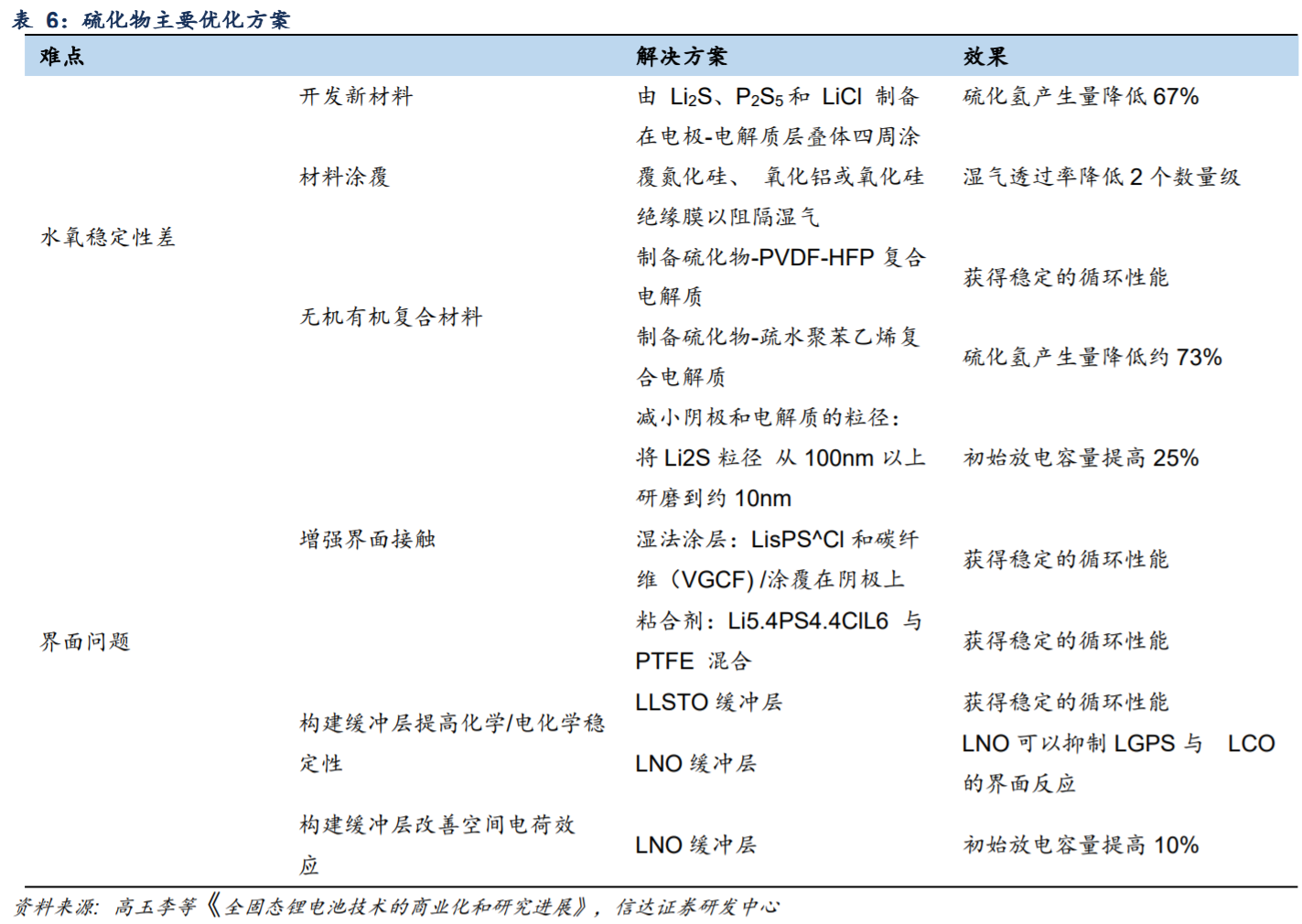

硫化物性能最佳,但制备成本高,成本端需实现硫化锂国产化、技术端需优化水氧稳定性。卤化物近年来关注度逐步提升,化学性质与硫化物相似,电导率可实现较高水平,且锆基物料成本低,具有发展潜力。

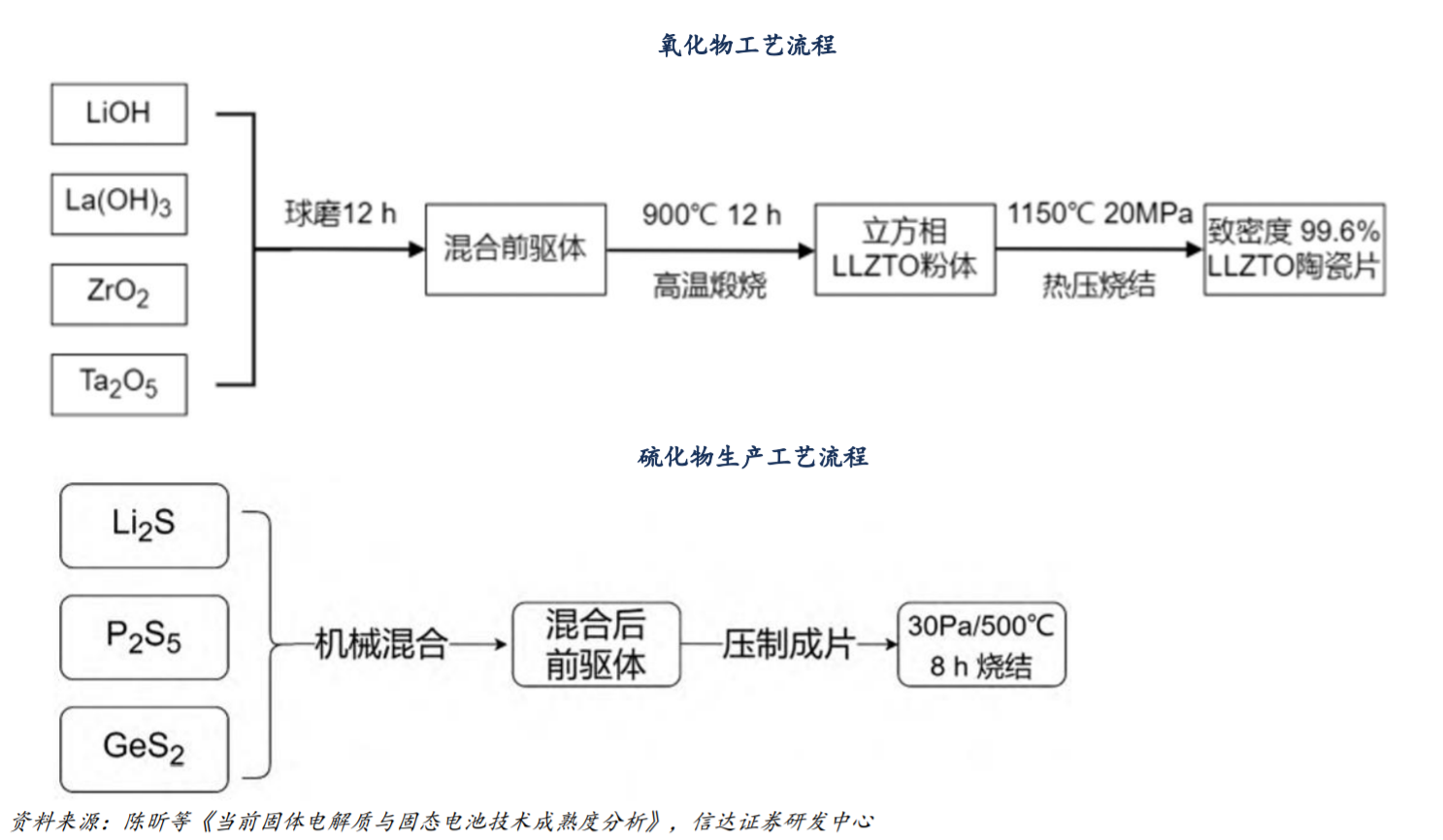

原材料:锆元素&硫化锂为核心,硫化锂工艺分化。

1)半固态氧化物LLZO最为成熟,全固态卤化物最低成本路线为锆基,锆元素需求必要性很强。

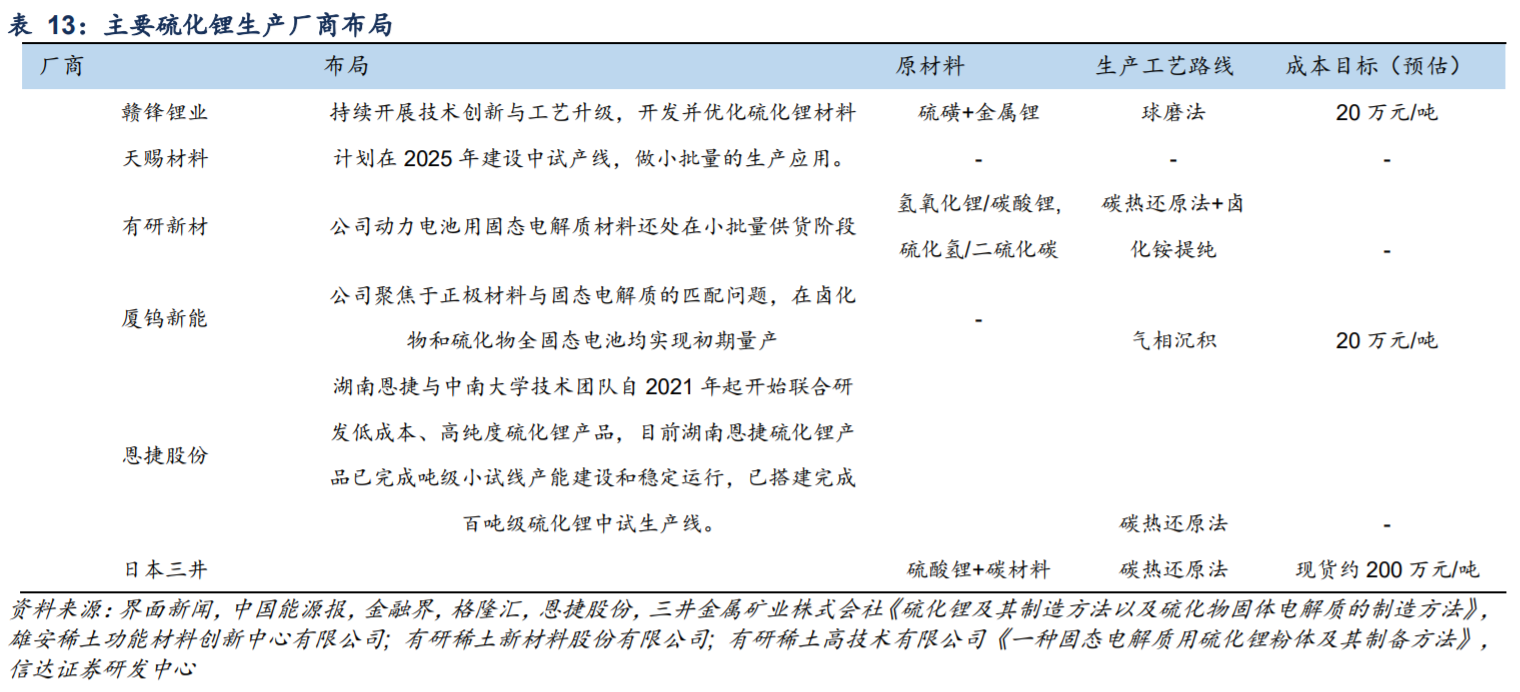

2)目前硫化锂价格高昂,进口价格上百万元/吨,占硫化物成本80%。未来低成本工艺、国产化替代为重要降本路径,我们预计远期目标成本有望降至约20万元/吨,目前主要成熟工艺为球磨、碳还原法,液相法降本空间值得关注。

设备:干法电极带来辊压设备增量。从全固态角度,硫化物、卤化物均比较活泼,干法工艺更加适配,且具备降本空间。干法核心设备为辊压。辊压主要指标为车速、压力、幅宽等,目前国内厂商在性能、价格均领先海外PNT等公司。

固态电池产业化加速推进,路线、供应链正在逐步走向成熟,半固态氧化物厂商,全固态卤化物、硫化物厂商。

一、发展固态电池的缘由

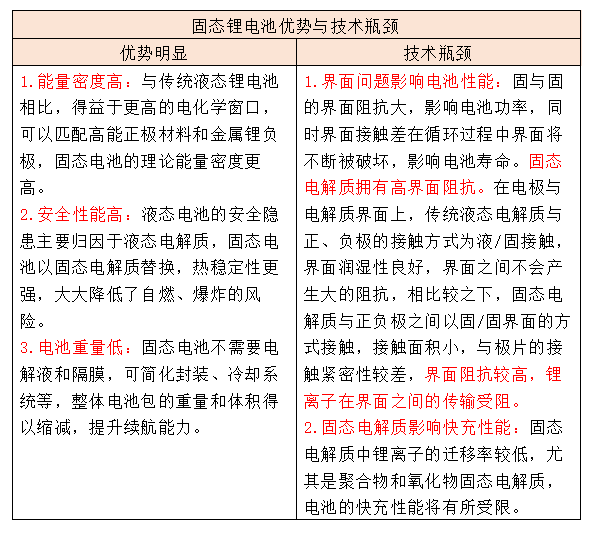

固态电解质不可燃烧,极大提高电池安全性。与传统锂电池相比,全固态电池最突出的优点是安全性。固态电池具有不可燃、耐高温、无腐蚀、不挥发的特性,避免了传统锂离子电池中的电解液泄露、电极短路等现象,降低了电池组对于温度的敏感性,根除安全隐患。同时,固态电解质的绝缘性使得其良好地将电池正极与负极阻隔,避免正负极接触产生短路的同时能充当隔膜的功能。

固态电池兼容高容量正负极+轻量化电池系统,推动能量密度大飞跃。

(1)更宽的电化学窗口,更易搭载高电压正极材料。

(2)兼容金属锂负极,提升能量密度上限。高容量与高电压的特性,让金属锂成为继石墨与硅负极之后的“最终负极”。固态电解质在锂金属负极应用上的优势:较高的机械强度(减少界面应变,抑制锂枝晶的生成,承受锂形变),较宽的电化学窗口(窗口高于传统液态电解质,对于高还原性的锂金属能保持化学稳定,避免副反应的发生),安全性能(液态电解质在锂枝晶现象严重时会因为隔膜被刺破而导致正负极短路,固态电解质将正极负极隔离开,没有安全问题)。

(3)减轻系统重量,能量密度进一步提升。固态电池系统重量减少进一步提升能量密度。由于彻底的安全特性,BMS等温控组件将得以省去,并可通过无隔膜设计进一步为电池系统“减负”。

二、 锂电池长期发展:固态电池趋势明确,全固态难度大

从锂电池长期发展来看,不断降低电解液含量向固态电池发展是行业内较明确的趋势,但全固态电池仍面临相对大的技术挑战:

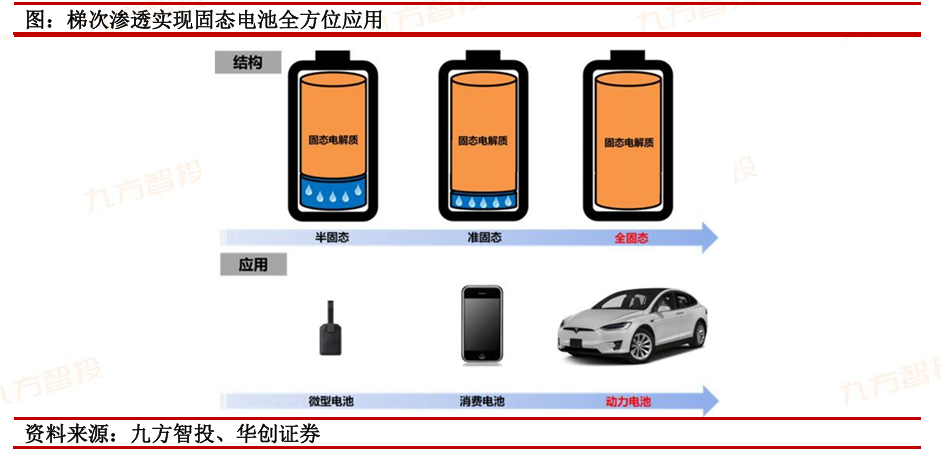

固态趋势明确:固态电池相较于传统液态电池在能量密度和安全性方面的优势明显,产业链上的锂电企业及整车企业都积极增加研发投入以布局固态电池技术,目前行业进度处于半固态向全固态发展的阶段。

全固态难度大:虽然行业内对向固态发展的趋势普遍持有共识,但全固态电池界面阻抗等关键技术难题攻克挑战大,实现规模上车仍较遥远;从现实角度综合考虑技术困难和成本问题,将电解液含量降到极低的固液混合电池可能是更符合商业实际的解决方案。

“固态电池”根据不同的语境定义范围不同。

虽然行业内对向固态发展的趋势普遍持有共识,但全固态电池界面阻抗等关键技术难

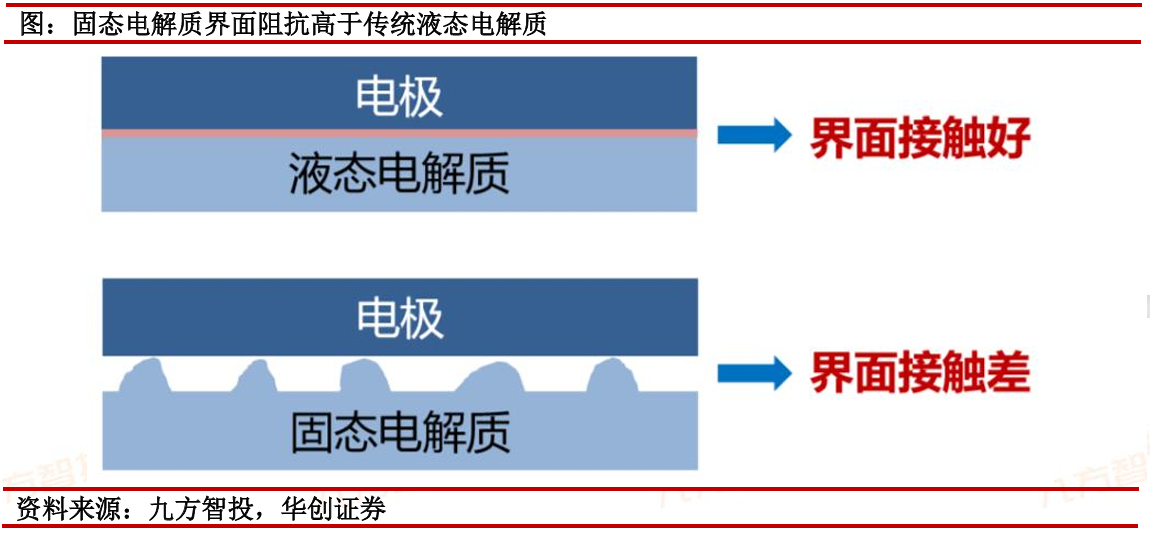

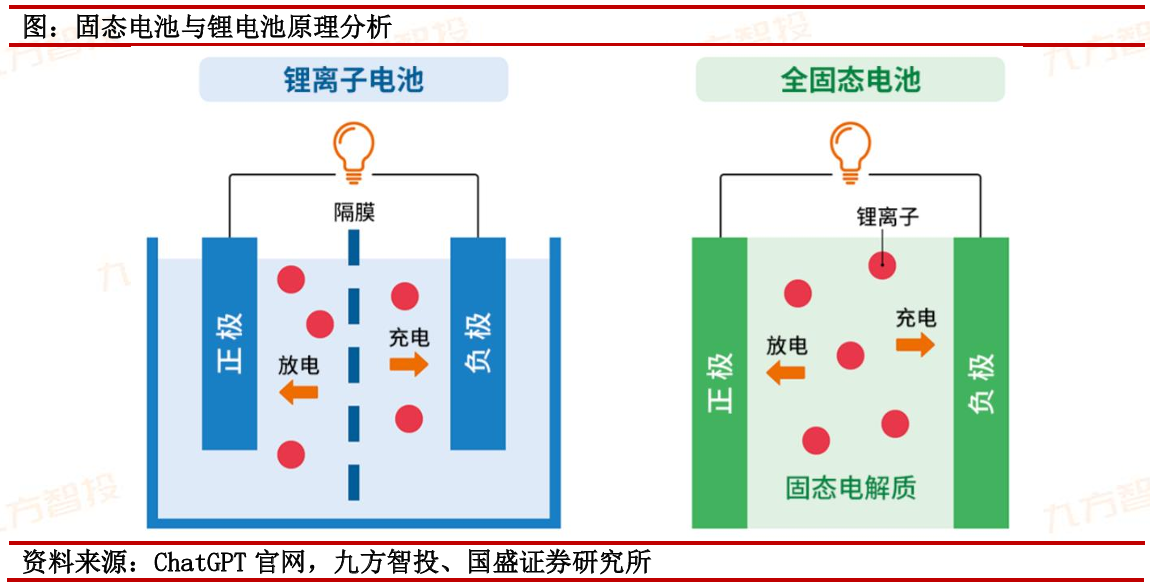

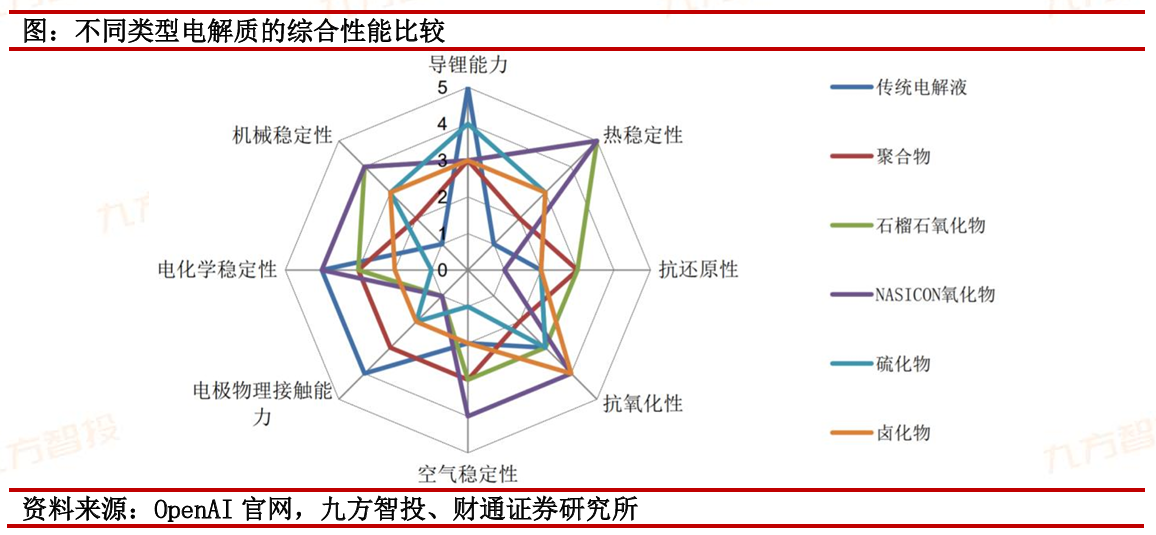

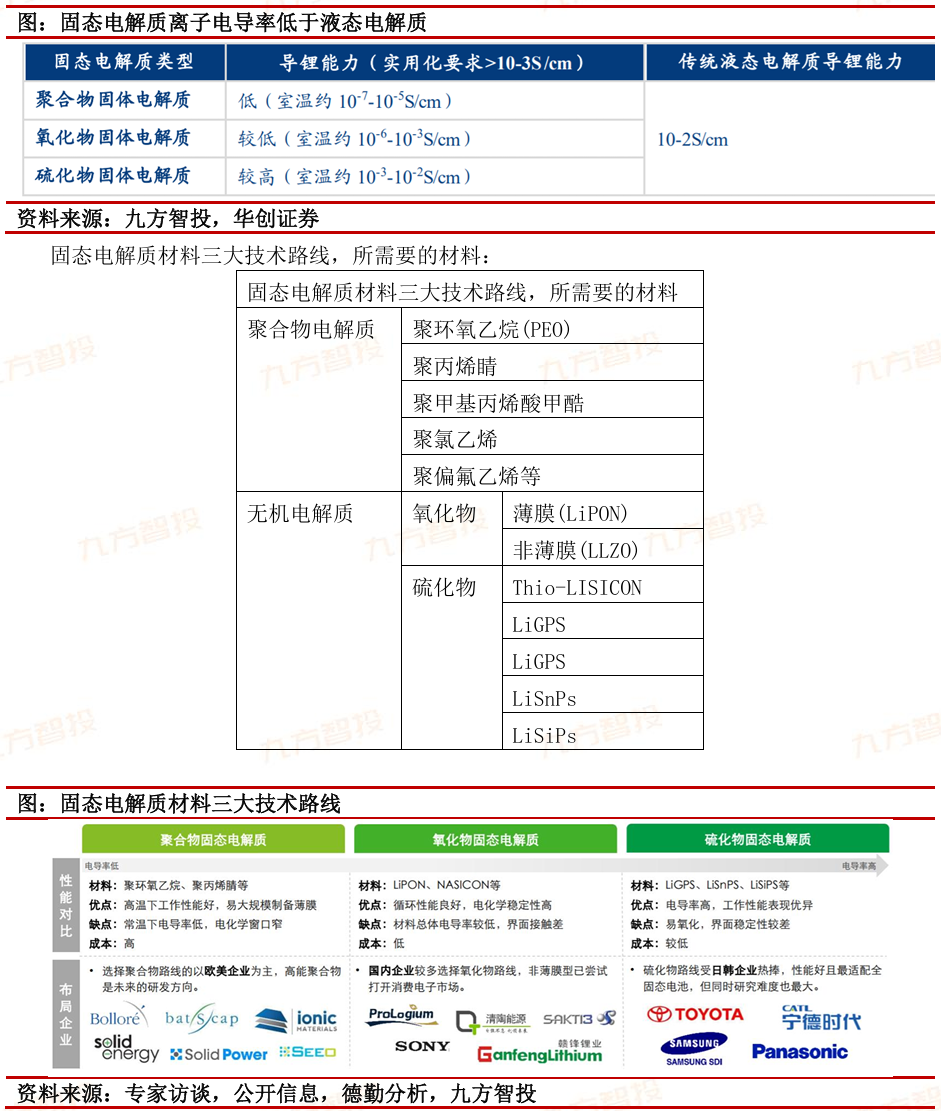

和电解液相比,固体电解质的“传统弱项”——导锂能力和电极物理接触能力,尚未取得根本性改观。

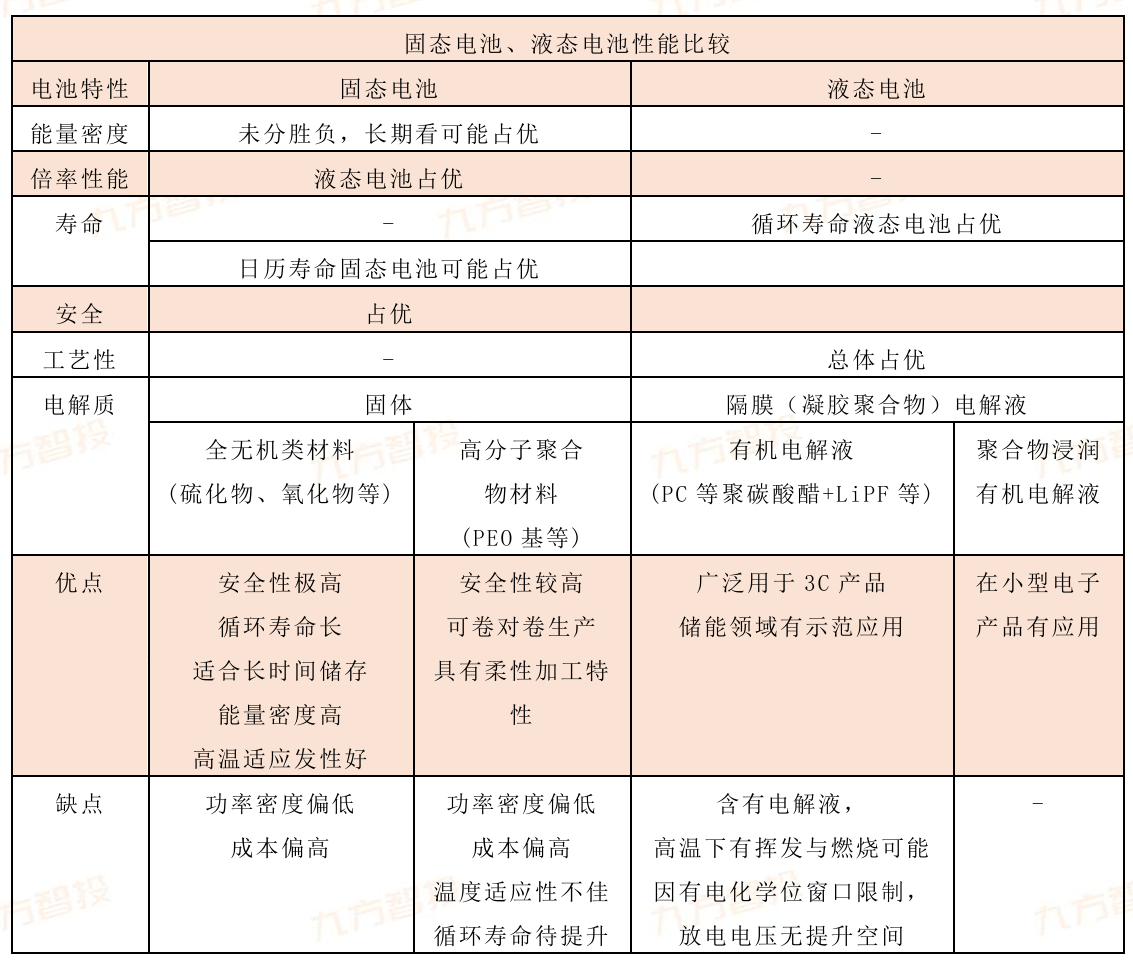

液态锂电池难以实现中长期动力电池能量密度发展要求,固态锂电池优势显著,但仍有极大的技术难题待突破。

固态电解质拥有高界面阻抗,界面阻抗较高,锂离子在界面之间的传输受阻。

以原位固态化技术,即加入少量电解液使电极材料和电解质间保持良好的界面接触,再利用化学或电化学反应进行原位聚合,使液体电解质部分或全部转化为固体电解质的方式,试图兼顾固体电解质和电解液二者的优点。固体电解质和传统液态锂离子电池的固相成分复合,也取得了积极效果。

固体电解质的离子电导率一般来说低于电解液,电解质-电极的界面阻抗也较高,这使得固态电池(如果材料体系是经典的三元正极-石墨负极的话)在倍率性能上不易和液态电池竞争。

在快充方面最有潜力的固体电解质材料体系是体相离子电导较高的硫化物固体电解质,但是其在搭配传统氧化物类型的正极材料时,界面存在空间电荷层,导致界面阻抗高。这种阻抗可以一定程度上通过引入部分中间层加以缓解。当前已披露的公开信息中,日产的在量产规划中的硫化物固态电池据称在较大的SOC范围内可以具备3C的倍率(未提及该倍率下的实际能量保持率)。

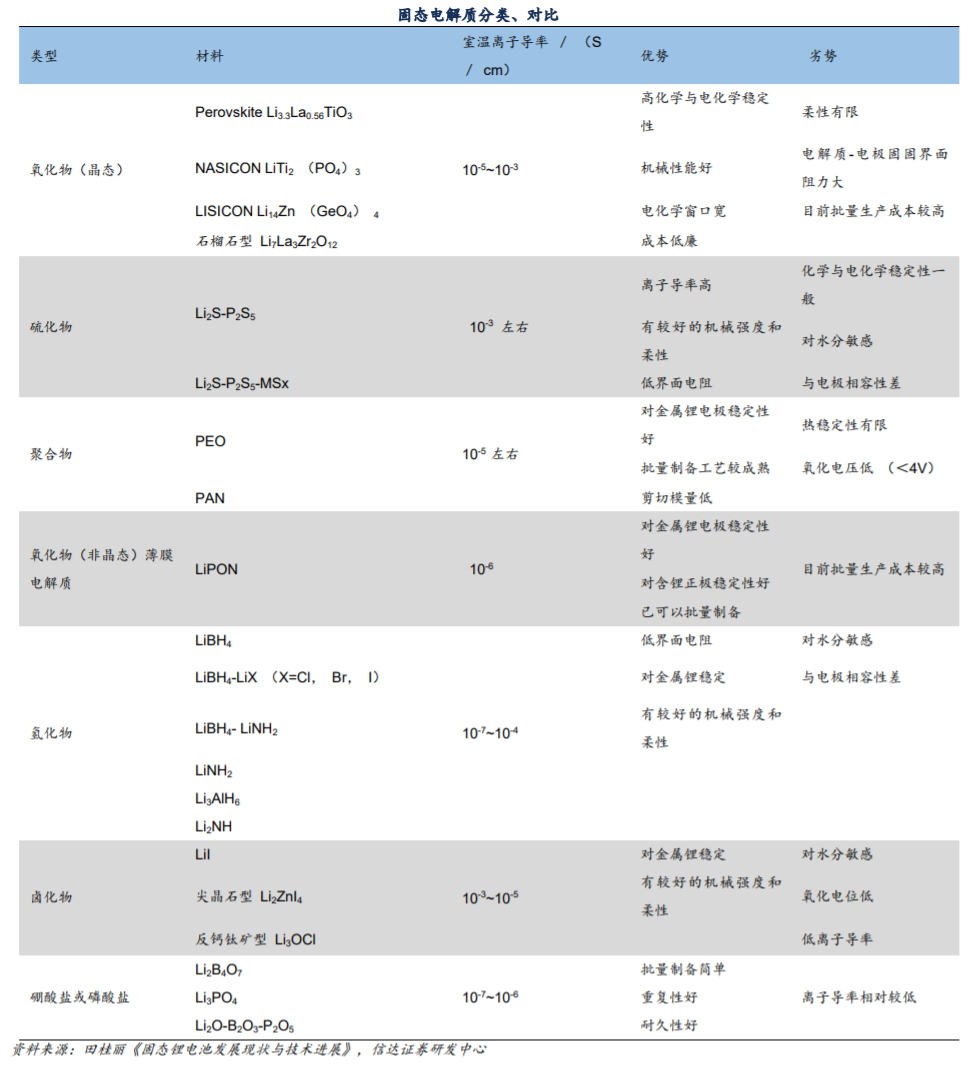

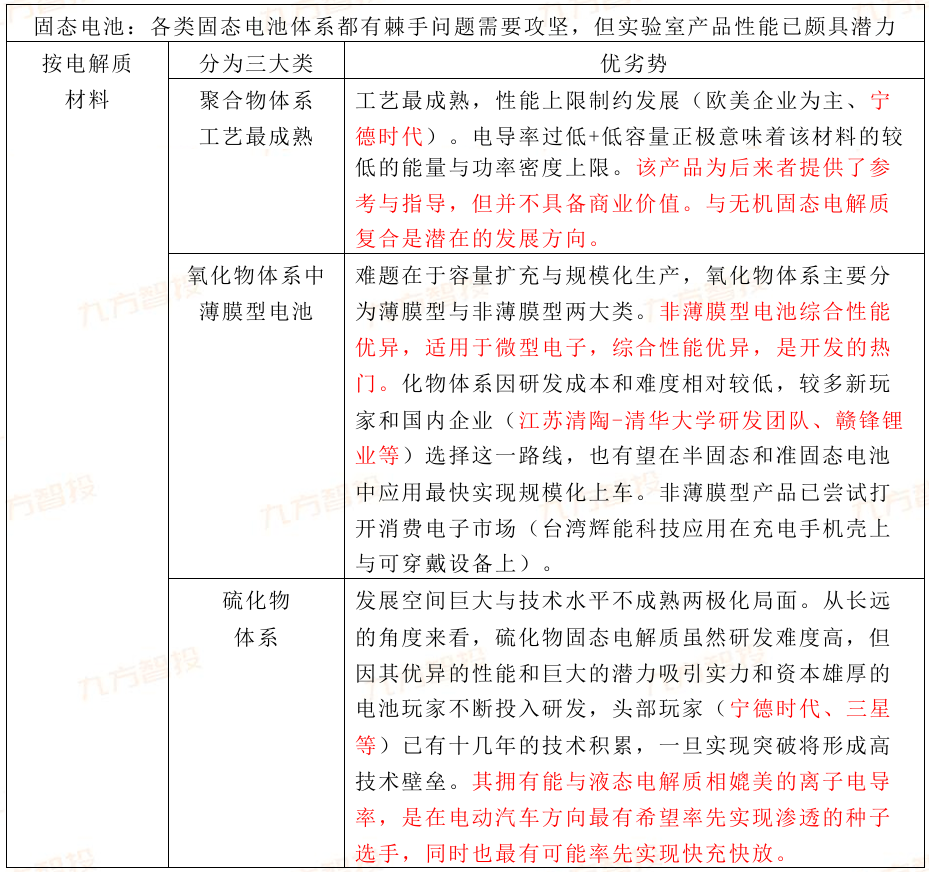

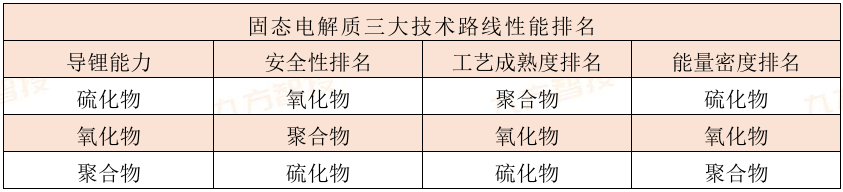

三、固态电池三大技术路线:聚合物路线基本淘汰,氧化物率先应用,硫化物研发最难潜力最大

聚合物固体电解质和电极的物理接触能力较好,无机固体电解质则总体接触能力一般。在正极侧,除电解质-正极复合外常用的解决方案还包括氧化物烧结、硫化物高压(也阻碍电解质分解)等;在负极侧,解决方案包括表面修饰固体电解质等。此外,电池循环过程中负极侧仍有可能产生锂枝晶,不同程度地对固体电解质的硬度、厚度、致密度和循环时的电流密度提出了要求。同时考虑固体电解质的抗还原性、和锂的物理接触能力、以及循环过程中的电化学稳定性及锂枝晶的产生与发展等等因素,相应科学探索仍在持续进行。各类固体电解质的性能表现各有所长,但任何单一固体电解质均无法取得令人满意的综合性能。

液态锂电池难以实现中长期动力电池能量密度发展要求,固态锂电池优势显著,但仍有极大的技术难题待突破。

固态电池发展对锂需求的影响。动力电池需求的大幅上升将成为全球锂行业上游需求的主要增长动力,固态电池的发展将丰富负极材料端的锂应用场景,预锂化和金属锂负极等应用将对锂需求有显著拉动作用。中期内全球锂需求将维持快速增长,主要由锂在电动汽车领域的应用拉动,电动汽车的普及率增加及随电池固态化发展而更加丰富的锂应用场景是重要原因。

固态电解质目前主要有三大技术路线,聚合物最早实现商业化但存在致命缺点,氧化物体系目前进展较快,而硫化物处于开发进度早期但潜力巨大。

综合看来:固态电解质目前主要有三大技术路线

聚合物体系工艺最成熟,率先诞生EV级别产品,其概念性与前瞻性引发后来者加速投资研发,但性能上限制约发展,与无机固态电解质复合将是未来可能的解决路径;

氧化物体系中,薄膜类型开发重点在于容量的扩充与规模化生产,而非薄膜类型的综合性能较好,是当前研发的重点方向;

硫化物体系是最具希望应用于电动车领域的固态电池体系,但处于发展空间巨大与技术水平不成熟的两极化局面,解决安全问题与界面问题是未来的重点。

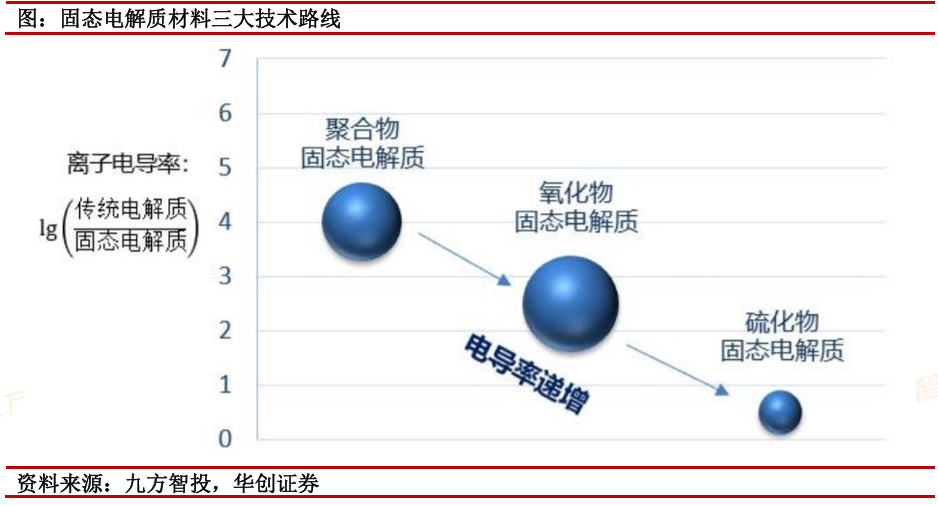

三大体系固态电解质离子电导率高低顺序

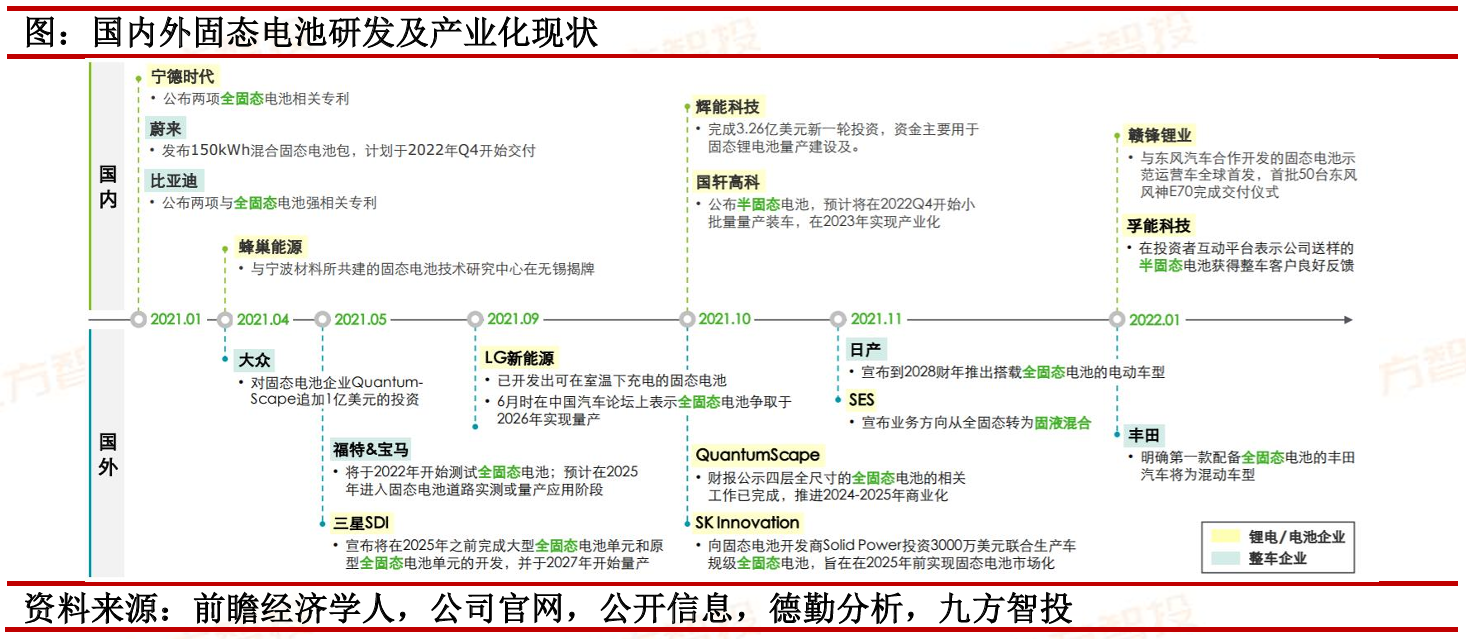

国内外固态电池研发及产业化现状

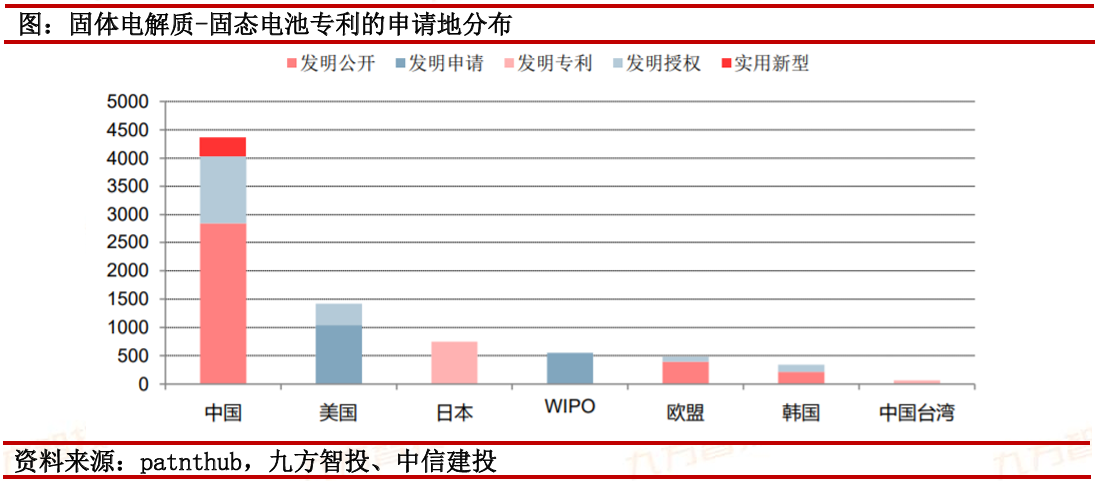

固体电解质-固态电池专利的申请地分布

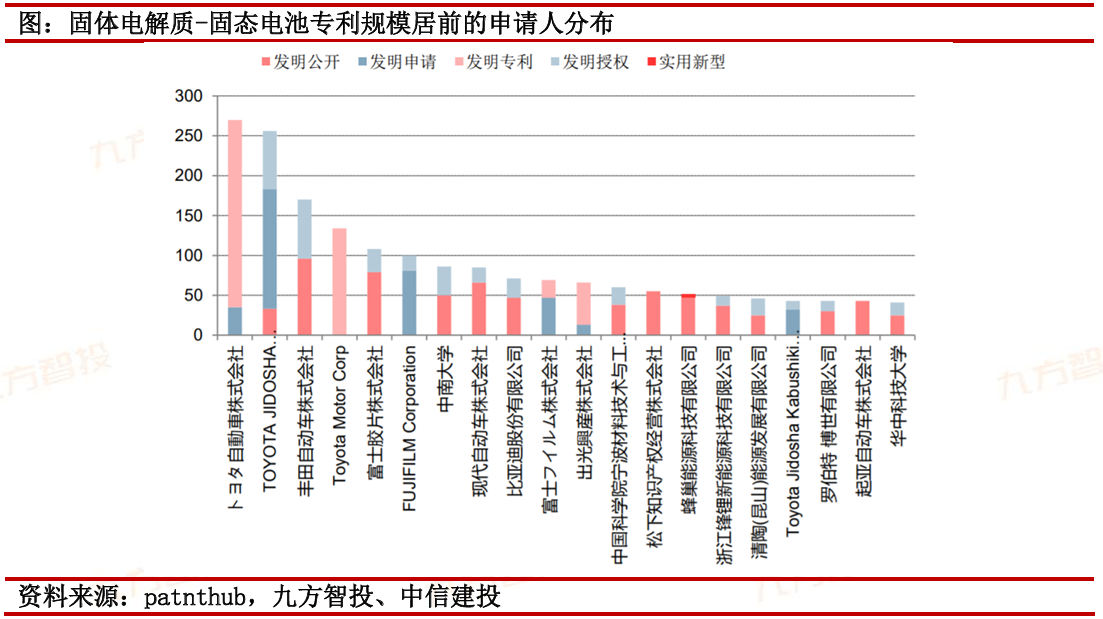

固体电解质-固态电池专利规模居前的申请人分布

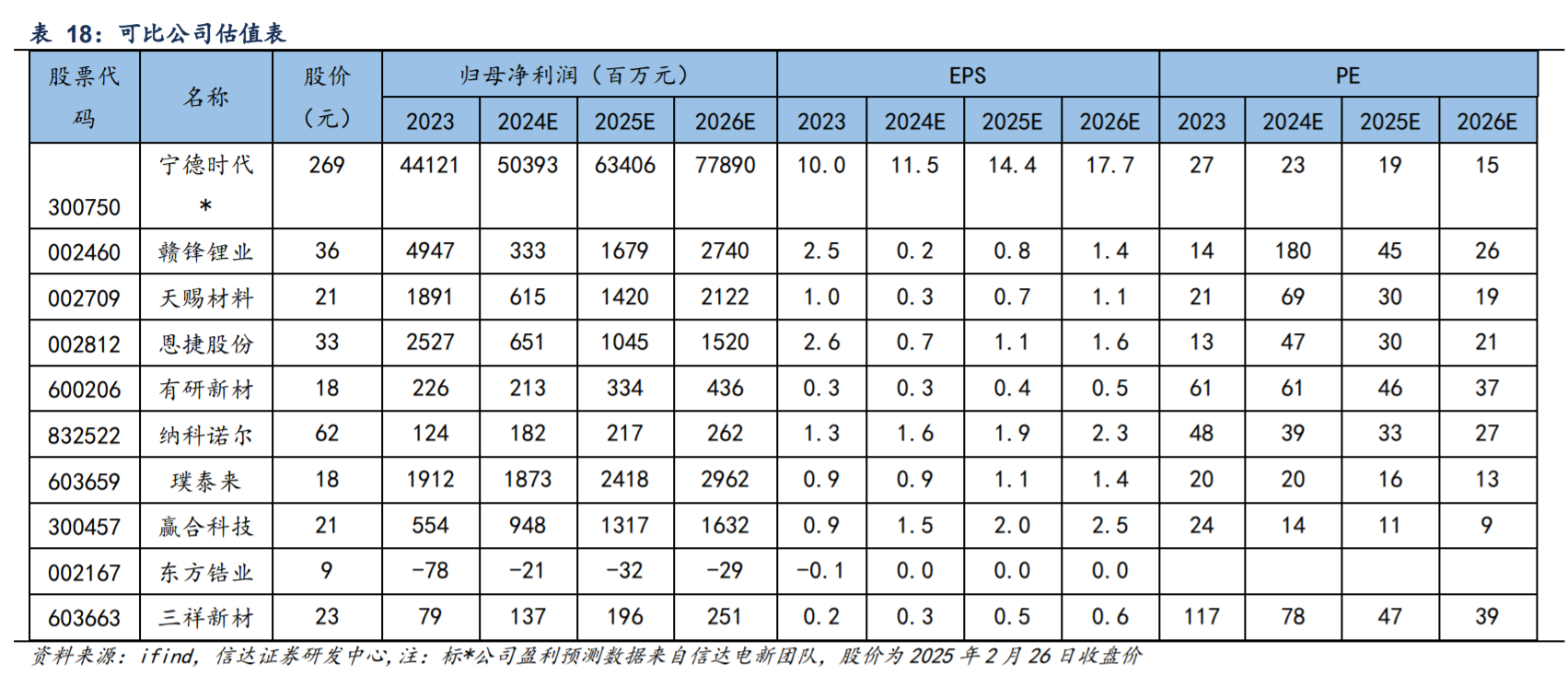

投资机会:

电解质原材料供应商锆基:东方锆业、三祥新材等;

硫化锂:赣锋锂业、天赐材料、恩捷股份、厦钨新能、有研新材等;

成膜设备:纳科诺尔、璞泰来、赢合科技等。

在固体电解质材料开发、固体电解质和电解液协同应用、固态电池单体及系统研发与应用等领域具备技术实力,持续投入资源,获得优质客户认可的企业。

其次,和固态电池相关性强的电池材料体系对应的企业:正极三元材料为主;负极硅基材料和锂金属;部分隔膜及锂盐;导电剂、粘结剂、预锂化技术等也有发展空间。

再次,电池制造工艺技术与对应设备的变化,和相应企业。

最后,锂资源,及其他对应资源类企业。

半固态路线对于现有液态锂离子电池体系更迭小,被视作全固态的过渡路线。卫蓝、清陶等一级市场固态电池企业和孚能科技、国轩高科、蜂巢能源等动力企业路线选择有差异,预计2023年陆续看到车端应用。

半固态电池增加固态电解质涂层、原位固态化锂盐等材料,例如锂镧锆氧(LLZO)、磷酸钛铝锂(LATP)、硫化物固态电解质、新型锂盐等增量材料供应链及其供应商。

涉及相关标的:宁德时代、孚能科技、当升科技、华盛锂电、上海洗霸、东方锆业、三祥新材、瑞泰新材等。

赣锋锂业:氧化物厚膜技术路线。押注固态技术,锂矿巨头固态技术领先。最初掌握着产业上游的锂矿锂盐资源,自2014年开始进军动力电池行业下游,2017年建成了第一代固态锂电池中试线,随后不断加注固态电池的研发投产。

宁德时代:坚持全固态本源,专注硫化物路线。截至22年,宁德时代申请的有关固态电池的专利有24项,其中7项有关固态电解质。宁德时代的固态电池专注于硫化物电解质开发,此外还研发复合无机固态电解质膜片,以减少锂枝晶生长,避免电池短路现象的发生。

但相较其他企业而言,宁德时代更专注于高镍三元电池改性路线,而不是混合固态添加剂路线。它坚持走全固态硫化物、高镍三元电池结构创新、常规钴锂以及新晋的凝聚态电解液路线,最新研发了具有结构创新性的麒麟电池。

国轩高科:三元半固态量产可期,产业链拓展逐步升级。

孚能科技:软包龙头引领高端技术,SPS揭开新篇章。孚能科技是国内前十动力电池生产商中专注于三元软包路线的企业之一。孚能科技目前已有330Wh/kg半固态电池中试样品,并且持续布局400Wh/kg产品,后续现有产线可通过简单改造来适配未来新技术发展路线。

参考资料:

20250227-信达证券-固态电池系列:多元路径的电解质,进阶的供应链

投资顾问:王德慧(登记编号:A0740621120003)本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。