【摘要】

人力资源服务行业具有强顺周期属性,企业招聘需求是经济复苏的先行指标。人力资源服务行业的发展受企业招聘需求的直接影响,而企业招聘需求与宏观经济相关性较强,在经济扩张时期,增加对人力资源服务的需求,反之减少。过去两年,受宏观环境影响,板块整体自2023年初以来持续承压,2024年以来招聘需求处于缓慢恢复状态。2024年内稳就业政策频出,从年初中央政治局会议集体学习强调高质量充分就业,到9月以来系列促就业 政策出台。期待政策落地及宏观经济形势好转后,招聘需求拐点出现。

AI 赋能对于人力资源服务商,对内可提质增效,对外可输出服务产品、强化综合服务能力,应用进度核心取决于AI技术的发展。降本增效是企业选择与人力资源服务商合作的重要原因之一,而AI技术赋能可进一步降低成本。从企业端态度来看,目前其对于AI+人力处于乐观态度,但从当前实际应用情况来看,AI在人力资源行业的应用更多在员工关系、薪酬福利这两个事务性工作相对集中的模块可提供协助,在培训与发展、招聘与配置、绩效管理等方面仍需要较大工作量,暂时对于人力资源规划能力还有待开发。

关注人服板块龙头公司科锐国际、北京人力的业务回暖进度。

【正文】

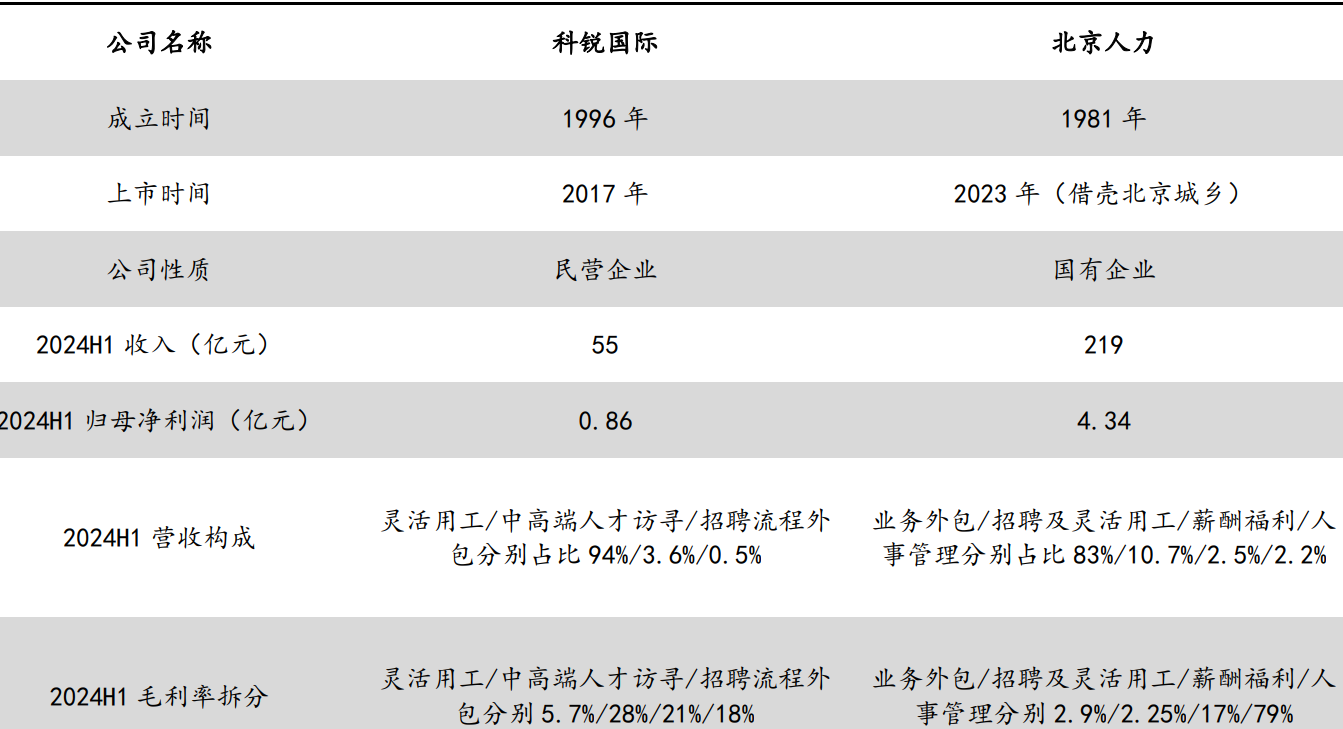

人服龙头经营已边际改善,估值筑底回升。人服板块盈利环比回暖,期待经济好转后业绩弹性释放。科锐国际起家猎头、扎根招聘及灵活用工业务;北京人力核心收入来自业务外包,同时可提供人服各细分领域的综合性服务。

图:科锐国际/北京人力基本情况介绍

来源:方正证券、九方金融研究所

科锐国际:业绩已逐季回暖,看好未来宏观经济好转后弹性释放。2024 年以来各业务毛利率呈回暖上升趋势,但较 2022 年及以前仍有差距。短期看,国内业务已走出低谷,重回增长通道;海外业务还在调整中,未来随海外通胀压力降低,叠加公司进一步调整降本增效,有望逐步恢复。中长期看,看好科技赋能对公司内部的提质增效,以及形成可输出产品后,对各个业务的协同与交叉效应的强化;此外,国内大客户的国外布局与海外公司的本地扩张亦可带来人力资源的增量需求。

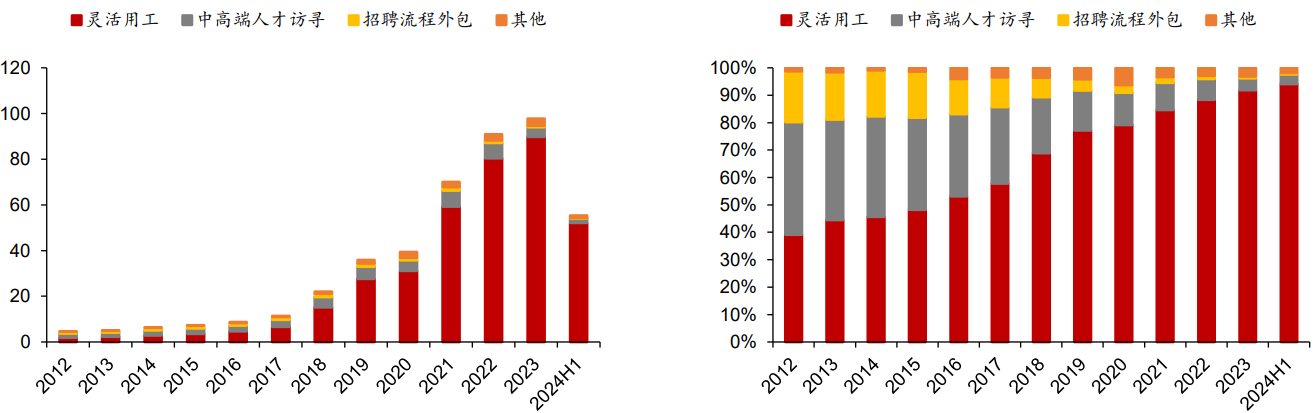

2023年前公司收入及利润在内生与外延的共同驱动下快速增长,2023年以来在 宏观环境影响下,国内外业务增长承压。随公司海内外业务的蓬勃发展,以及持续通过技术赋能提高管理效率,2012-2022年公司收入/归母净利润复合增速分别为35%/25%,维持较高增速。2023年招聘需求受宏观经济疲软影响下滑,2023Q1/Q2/Q3/Q4公司归母净利润同比分别-37%/-18%/-37%/-33%;2024年以来公司归母净利润环比逐季改善,2024Q1/Q2/Q3公司归母净利润分别为0.41/0.45/0.49亿元。

从营收构成来看,灵活用工快速增长,收入占比逐步增长至90%以上。分业务看,公司收入规模快速增长主要系灵活用工业务增长驱动,2012-2022年灵活用工业务收入符合增速为46%,占总营收比例从39%提升至88%。此外,猎头/RPO业务2012-2022年收入复合增速分别为14%/2%,合计占总营收比例从 60%下降至9%。2023年以来灵活用工占比持续提升,2024H1其占公司总营收比例为94%,是公司收入的核心来源。

图:科锐国际分业务收入(亿元)及占比

来源:方正证券、九方金融研究所

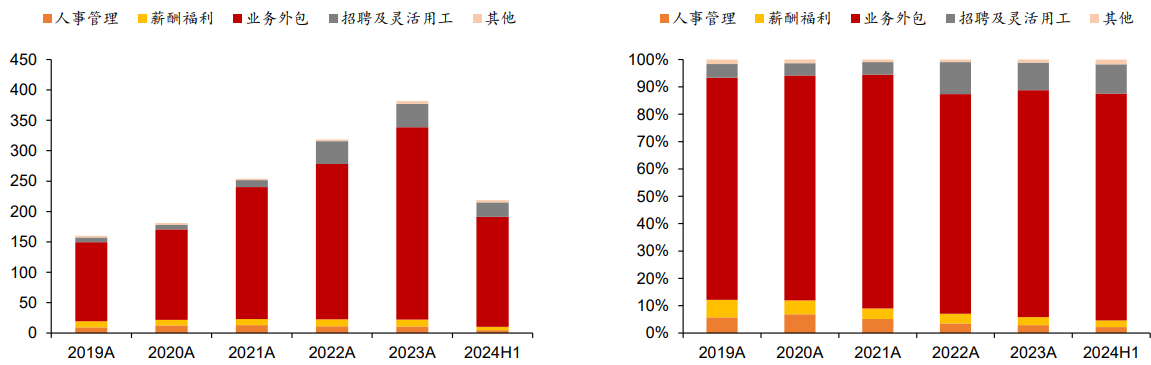

北京人力:经营稳健,中长期看好外延打开成长空间。公司为北京国资旗下稀缺的人服上市公司,国有背景与市场化兼具,传统业务中人事管理和薪酬福利经营稳健,新业务业务外包服务高速增长。短期看,公司外包业务增长稳健,未来渗透率有望继续提升,同时与华为签订的全球化协议,有望打造出海业务的新增长点,全年看业绩承诺完成确定性较高;中长期看,公司有望推进激励计划,绑定核心员工利益、调动积极性;有望外延收购产业上下游企业进一步拓展市场,打开成长空间。

2020/2021/2022 年北京外企收入增速分别为40%/25%/20%,增长较为稳健;归母净利润增速分别为 40%/7%/1%,业绩趋势亦与收入相同。2023年在行业整体承压的环境下仍实现 30%以上的归母净利润增速,主要系贡献核心利润的外包业务稳定增长。

业务外包服务是公司收入的核心来源,增长速度也较快。公司在拓展新客户的同时亦深挖老客户需求,近年来业务外包服务收入快速增长,2019-2023年复合增速为25%,贡献总营收的80%以上。在灵活用工行业渗透率提升的背景下,2019-2023年公司招聘及灵活用工业务复合增速为48%,此外传统业务人事管理和薪酬服务复合增速分别为4%/3%,增长较为稳定。

图:北京外企营收构成(亿元)及占比

来源:方正证券、九方金融研究所

近几年随业务外包服务快速增长叠加毛利率提升,业务外包服务对毛利的贡献逐年提升。传统业务中的人事管理和薪酬福利业务毛利率较高,远高于公司其他业务,2019 年业务外包服务在贡献 81%收入的同时,仅贡献 25%的毛利,而人 事管理与薪酬福利合计贡献收入/毛利分别为 12%/70%;近几年随业务外包服务 毛利率的提升及收入的快速增长,业务外包服务逐步超过人事管理成为对公司 毛利贡献最大的业务,2024H1 人事管理/薪酬福利/业务外包贡献收入分别占比 36%/9%/50%。

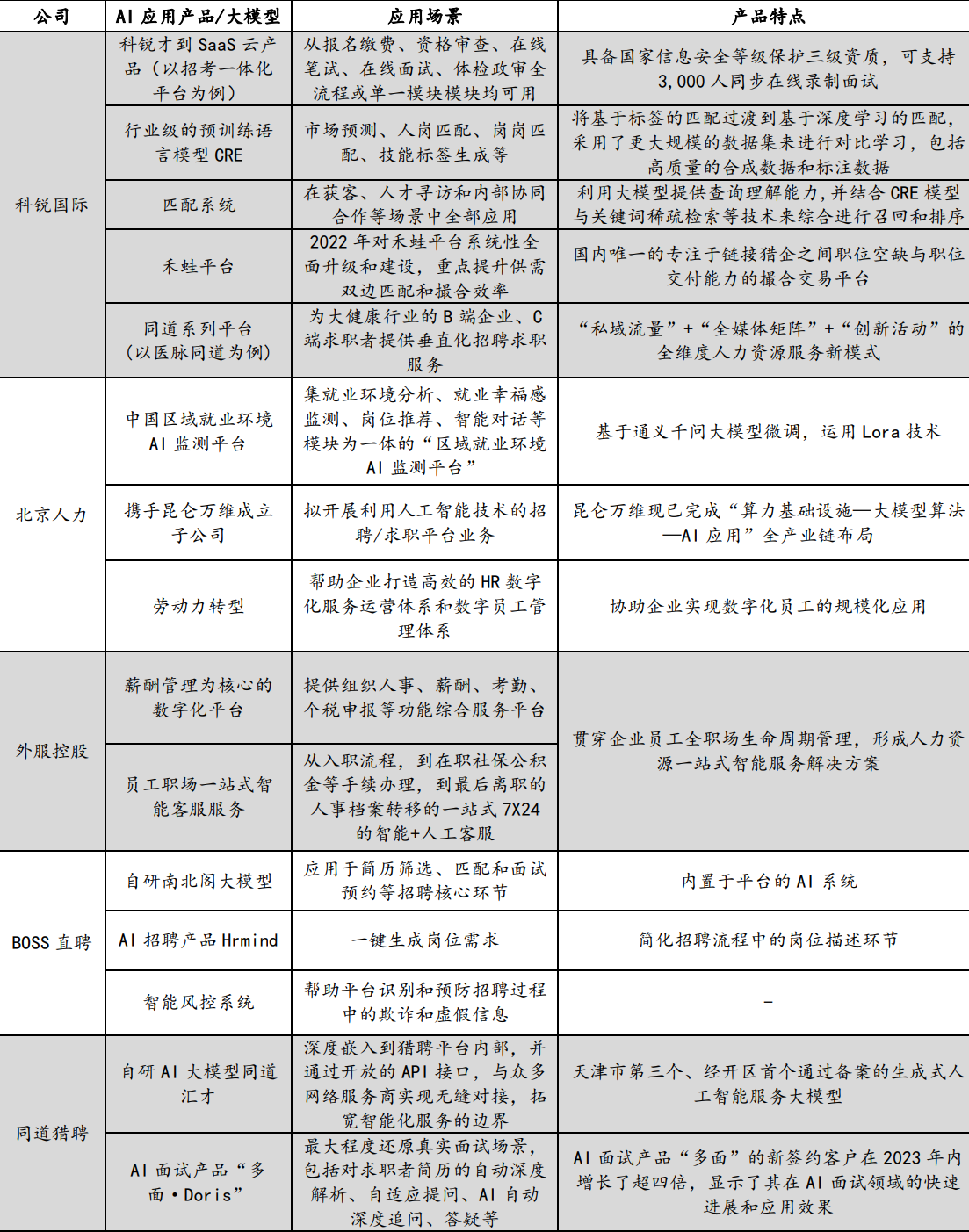

多家上市人服企业已自研出大模型,在招聘、面试等环节已实现AI技术应用。上市人服企业在AI应用领域均已有成果,如【科锐国际】发布了面向技能与招聘的行业级预训练语言模型CRE并进一步启动匹配系统,目前已经在获客、人才寻访和内部协同合作等场景中全部应用;【北京人力】推出国内区域就业环境AI监测平台,可实现就业岗位智能分析与推荐;【外服控股】已搭建起一站式智能解决方案,包括全流程智能薪酬、智能客服、智能健康;【BOSS直聘】研发自有模型南北阁,前面应用于简历筛选、匹配、面试预约等环节;【同道猎聘】推出AI面试产品多面 Doris,可实现自适应提问、AI自动深度提问等。

图:人服公司AI应用

来源:方正证券、九方金融研究所

参考研报

20241217-方正证券-人力资源行业专题

免责声明

本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:吴清淳(登记编号:A0740622030004)