|行业研究|

摘要

随着人类对电池技术的不断突破,固态电池已经到了一个产业化前期阶段。固态电池(Solid-StateBattery)是一种使用固体电极和固体电解质的电池技术。从时间节点上,我们预计规模生产取得进展的时间集中在2027-2030年。美国:主要由初创企业攻克固态电池技术,以Factorial、QuantumScape(美股上市)、SolidPower(美股上市)为首的三家企业,分别与奔驰、大众和宝马合作共同研发,技术方向主要集中在硫化物和氧化物上。

随着人类对电池技术的不断突破,固态电池已经到了一个产业化前期阶段。固态电池(Solid-StateBattery)是一种使用固体电极和固体电解质的电池技术。它通过固态电解质替代传统锂离子电池中的液态电解液和隔膜,实现锂离子在正负极间的传输。传统液态锂电池能量密度小于300Wh/kg,而固态电池的能量密度能达到300-500Wh/kg。根据机构测算,到2030年中国固态电池市场规模将达200亿元,全固态电池预计2027年装车、2030年量产。国内方面,宁德时代,国轩高科等企业已经建设固态电池生产的中试线。

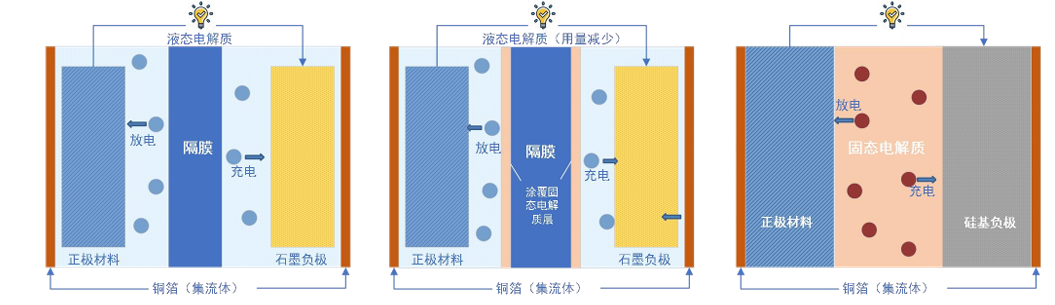

液态电池、半固态电池、准固态电池、全固态电池的区别在于电解液含量与有无隔膜。第一,液态电池电解液含量在25%以上,半固态电池、准固态电池、全固态电池的电解液含量分别为5-10%、0-5%和0%;第二,液态、半固态、准固态电池有隔膜,全固态电池无隔膜。

电池从液态-半固态-全固态电池结构

全球固态电池发展进度

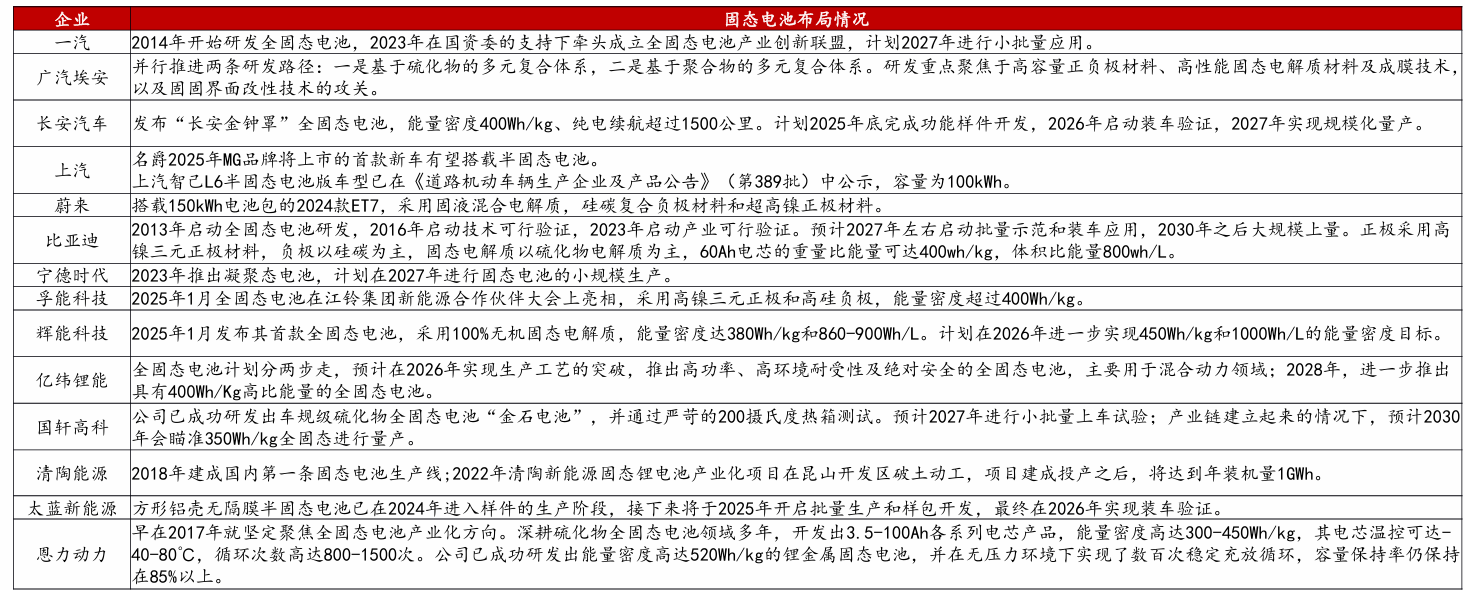

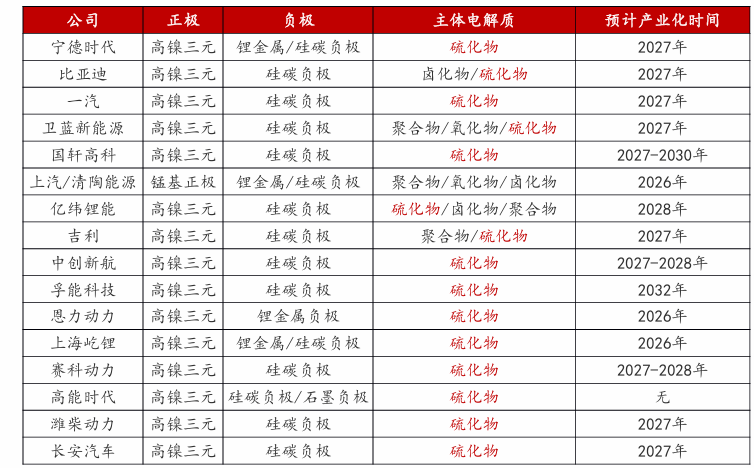

中国锂电池技术全球领先,固态电池有望加速落地。中国在锂电技术方面具备全球领先实力,为固态电池的发展奠定坚实的基础。在国家的政策支持下,包括比亚迪、一汽等车企,宁德时代、国轩高科等电池厂在内,以及电池新兴势力,都对于固态电池进行布局,根据国内企业的规划,大都认为固态电池产业化取得进展的时点集中在2027-2030年左右。

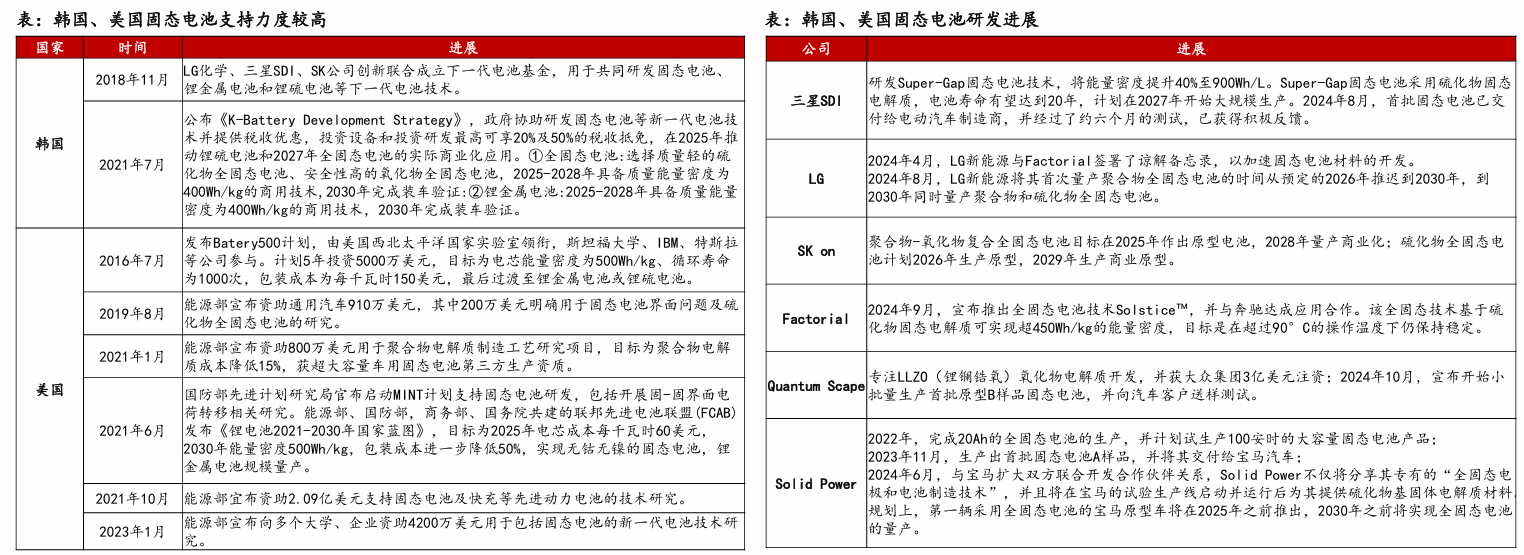

海外固态电池发展情况,日本先行,中国引领,美韩加速。韩国:在三星SDI、LG、SK等优质动力电池厂商的共同推进下,韩国固态电池技术得以发展。三星SDI锚定硫化物固态电池,SKI选择先聚合物-氧化物复合,再硫化物的路线,LG则偏向聚合物和硫化物的技术类型;从时间节点上,我们预计规模生产取得进展的时间集中在2027-2030年。美国:主要由初创企业攻克固态电池技术,以Factorial、QuantumScape(美股上市)、SolidPower(美股上市)为首的三家企业,分别与奔驰、大众和宝马合作共同研发,技术方向主要集中在硫化物和氧化物上。

国内主要企业固态电池研发进度

海外固态电池最新进展

固态电池技术难点在哪?

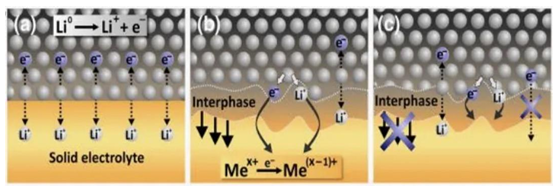

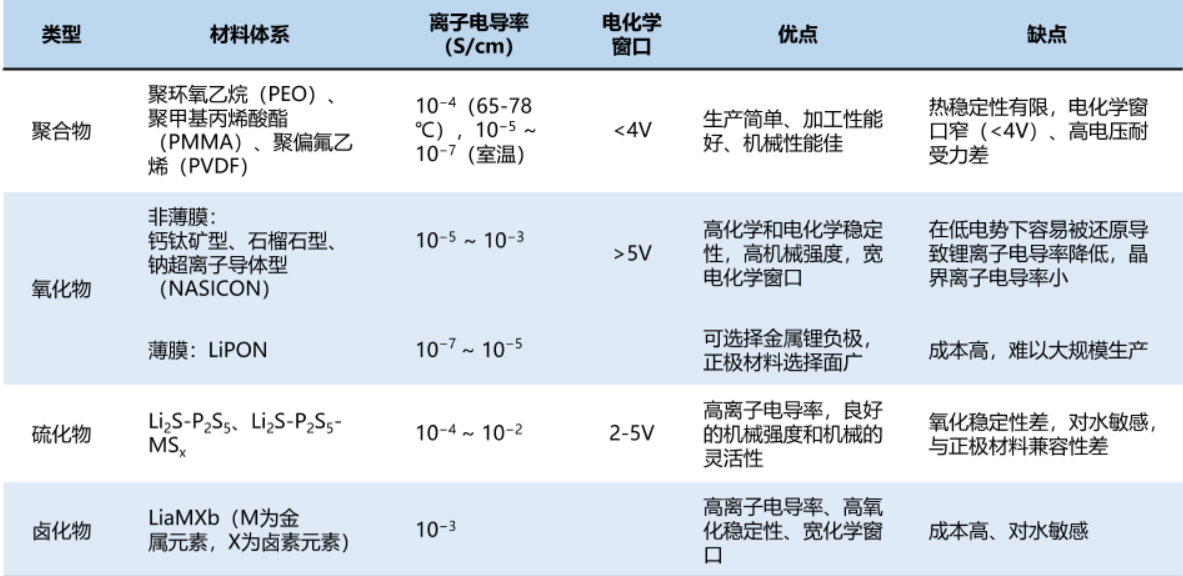

固态电解质无法得到使用最大的卡点是固-固界面问题。固态电解质与电极材料之间难以实现完美接触,由于固态材料不像液态电解质那样具有流动性,无法自发填充电极材料的孔隙和表面不规则处,导致界面存在大量的空隙。因此全固态电池存在实际离子电导率低、界面高阻抗两大性能不足问题。对比液态电池,液态电解质普遍离子电导率在10⁻³-10⁻²S/cm,目前固态电解质离子电导率远不能及。参考离子电导率这一性能,所有固态电解质中离子电导率最高的硫化物固态电解质普遍为10⁻³-10⁻²S/cm,与液态电解质水平持平,但是硫化物路线,遇水会直接报废,产生硫化氢毒气,还有就是硫化物电解质不太稳定,在空气中很容易氧化,所以对生产企业来说,整个产业化过程中,生产设备要极其严格,需要格局氧气,水;同时目前多数氧化物、聚合物等电解质离子电导率普遍集中在10⁻⁴-10⁻³S/cm之间甚至更低。较慢的离子迁移速度将直接导致充放电缓慢、能量密度受限等问题。

界面高阻抗问题目前是全固态电池主要卡点之一。固-固接触界面的电阻高且存在应力问题,电极与电解质间存在微米级空隙,界面阻抗高达百Ω级,液态电池仅为十Ω级。较高的阻抗同样会导致充放电缓慢、能量密度受限、电池倍率性能较差、循环寿命受限等问题。

固态电池电极与固态电解质反应

不同固态电解质优缺点

本田在日本枥木县建设了一条全固态电池示范生产线,再现了量产所需的一系列生产工序,从电极材料的称量/混炼,到涂装、辊压,再到电池的组装、化成以及模块的组装,其投资额高达430亿日元(约人民币20亿元),生产1GWH的固态电池。从产线照片看,可以看出全产线都处在惰性气体环境中生产。

日本本田的全固态电池生产线

硫化物路线将成为未来主流方向

硫化物技术路线逐步清晰,成为各家企业布局重点。由于在性能上突出的表现,硫化物技术路线成为目前各家电池以及材料厂的研究重点,目前包括宁德时代在内的多家电池厂以及一汽等车企都锚定硫化物的技术路线,推动实现固态电池的终极性能。硫化物是唯一兼顾高离子电导率与电极兼容性的路线,丰田、宁德时代等龙头均放弃氧化物/聚合物转向硫化物。硫化物路线目前急需攻克,阻碍产业化的难点,主要有三个方面,第一硫化物环境敏感性高,第二,硫化物界面兼容性差,第三,价格太高。

第一:硫化物遇水氧生成有毒H₂S气体,目前的解决方案:双掺杂改性(如软酸+硬碱物质提升空气稳定性),或者全惰性环境生产(青岛中试线已验证可行性)。

第二,界面兼容性,电极/电解质界面易形成高阻抗层,这个问题其他材料也都会出现,目前的突破方向是原子级涂层技术(如LiNbO₃包覆正极)或者采用原位固化工艺减少界面应力。

第三,目前硫化锂原料占电解质成本80%(价格高达480万元/吨),未来产业化后大概率会大幅度减低。

全球主要固态电池研发路线

固态电池产业趋势下,哪些环节会带来投资机会?

2025年算是,全固态电池的一个元年,国内技术已经可以生产处全固态电池,但是到目前为止依旧没办法实现产业化,最快的进展是目前头部的几家企业开始建设全固态生产中试线。拉长看,固态电池已经是电池发展的必然趋势。那么,未来电池进入半固态,全固态后,对电池行业有哪些影响?哪些电池材料环节会受益?哪些电池设备环节会受益?

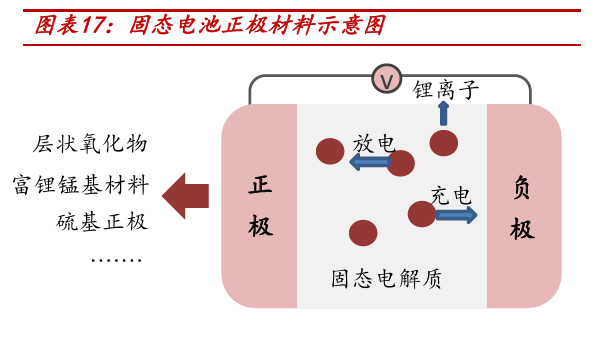

首先材料端:正负极材料持续迭代升级。正极材料:高镍三元可以匹配短期需求,长期向高性能材料升级。三元材料可以直接匹配固态电池的正极材料需求,由于固态电池的电化学窗口更宽,因此可以兼容更高电压的正极材料,从而进一步提升能量密度,如超高镍、富锂锰基等,其中富锂锰基拥有较高的比容量和电压,成为固态电池下一代高能量密度的研发重点之一。国内主要生产企业有,当升科技,容百科技,华友钴业等。

固态电池中正极材料

负极材料:传统石墨负极的储锂能力已接近理论极限,而固态电池的核心突破在于启用更高容量的金属锂或硅基负极。在实际操作中,硅基负极比容量可达1500mAh/g;目前锂金属实际比容量可达1000mAh/g。由于锂金属负极和硅基负极能容纳更多的锂离子,在相同体积或重量下,固态电池就能存储更多的电能,表现出更高的能量密度。

固态电池负极材料目前主要分为硅基负极、锂金属负极和复合/过渡负极三大技术路线。锂金属负极是固态电池产业终极目标,但目前该路线面临锂枝晶穿透固态电解质、界面接触失效等难题,并且超薄电解质膜的精密制造及界面稳定性控制工艺复杂;硅基负极是当前固态电池产业化主力,但其体积膨胀严重和电池界面稳定性差等问题使得固态电池循环寿命受限,目前需通过纳米化碳材料包覆、原子层沉积包覆等技术逐步改善。国内主要生产负极材料的公司有璞泰来,中科电气,尚太科技等。

负极材料性能对比

其次导电剂环节:由于固态电解质不具备流动性和浸润性,固态的接触方式导致正极活性材料与固态电解质层界面之间缺乏有效的离子传输介质,因此在极片制备过程中需要具有离子传输功能的媒介加入。目前碳纳米管为锂电池中最具应用前景的导电剂类型之一,根据天奈科技2024-11-22投资者关系活动记录表,在目前固态电池的研发体系中对碳纳米管导电剂产品的要求是更高的,需求量也是上升的,越是性能要求高的产品方案就越需要添加更多量及更高代际的碳纳米管产品。

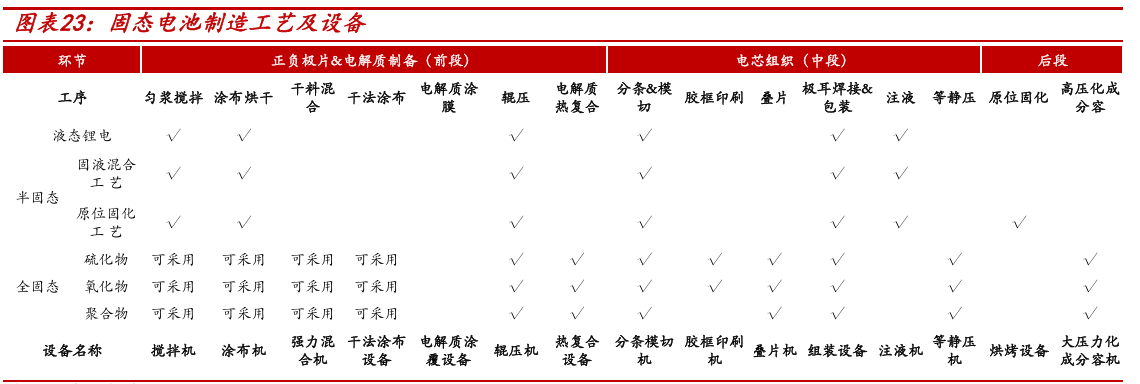

最后是固态电池生产设备环节会持续受益:干法电极技术更加适配固态电池。传统液态电池的制造流程可以分为三大环节:前段-制片环节、中段-装配环节、后段-测试环节,其中制片环节是电池制造的基础部分,对于设备的稳定度、精确度等都有较高的要求。

硫化物发生化学反应生成产生硫化氢等有害气体,因此干法电极的制备成为全固态电池生产过程中重要的工艺环节。干法电极是指不使用液态溶剂,直接将活性材料、导电剂和粘合剂的固态粉末混合在一起的技术。干法极片技术可以简化电极制造流程,将湿法工艺所需的混合、制浆、涂布、干燥、辊压等过程一体化,具有工艺流程较短、理论成本低、环保等优势。干法技术成熟度尚在提升,辊压环节重要性凸显。目前来看,干法电极的工艺成熟度仍有差距,在混料的均匀性、自支撑膜的稳定性、工艺制造连续性、成本经济性等方面仍需探索。辊压是干法技术的核心环节之一,主要的作用是将膜片厚度减薄至满足叠片或连续收卷的需求,但是同时提升膜片的张力与强度,以实现工业的连续化生产。目前国内企业包括纳科诺尔、曼恩斯特、先导智能等设备厂全面布局干法工艺设备。

固态电池生产设备环节

参考研报

20250530-中泰证券-固态电池行业深度研究:从第一性原理出发,推演固态电池产业发展路线

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:胡祥辉(登记编号:A0740620080005)

投资顾问助理:杨凡雷(登记编号:A0740123080020)