|机构调研|

本期(2025.5.24——2025.5.30)机构共调研370家上市公司(上周调研664家),调研数量环比下降。

聚焦本周机构调研的公司,拓荆科技调研总数居首,有179家机构参与;其次为金帝股份、聚辰股份、科兴制药、海大集团,均有超50家机构参与。

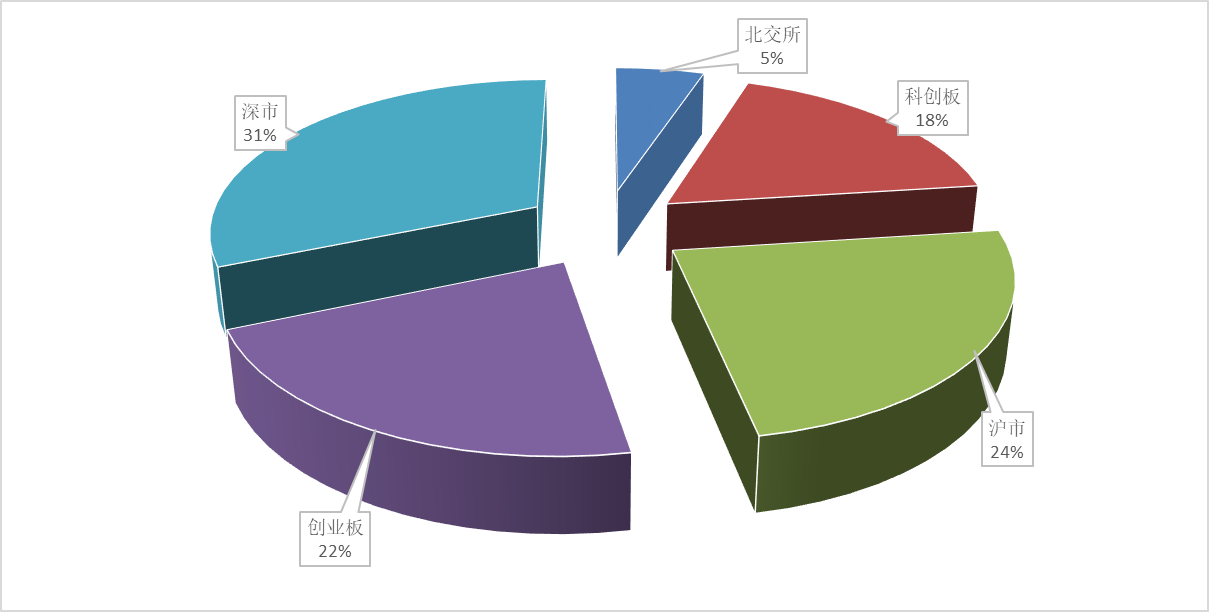

受调研标的市场分布

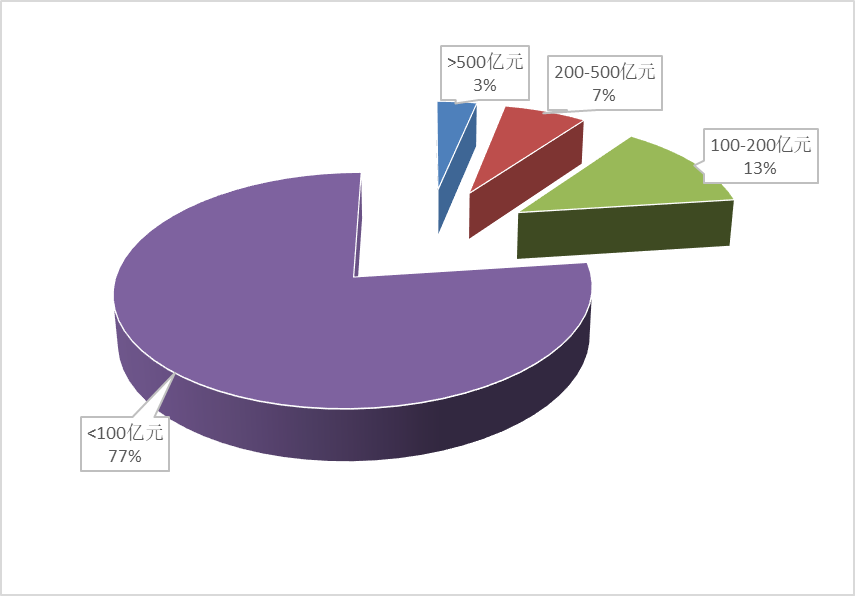

受调研标的流通市值分布

图片来源:ifind,九方金融研究所

拓荆科技本周关注度最高,2024年公司营业收入41.03亿元,同比增长51.70%,且各季度营业收入同比增长不断加速,扣非后归母净利润同比增速为14.10%,利润增速低于收入增速,主要系新产品和新工艺的收入占比大幅增长,这些新品在客户端的验收成本较高,导致毛利率同比下降5.43%,2024年度毛利率为41.69%;2024年公司经营性现金流净额为-2.83亿,较2023年-16.57亿元大幅收窄,且呈现逐季度环比改善态势,四季度经营性现金流净额转正,高达7.16亿元。

结合其《投资者关系活动记录表》,公司表示,随着NAND FLASH膜越来越厚,层数越来越多,公司开发了更高的高产能设备平台及高性能反应腔,可以搭载4个6站反应腔,每次可以同时处理24片晶圆,目前处在研发阶段,该设备在沉积速率、良率、单腔体的产能等方面均有大幅提升,可以实现高均匀性和多种薄膜工艺集成,满足先进存储芯片制造领域最先进的生产需求。PECVD硬掩膜在先进工艺中的市场需求较大,公司ACHM硬掩膜工艺设备的出货量已经超过100台反应腔。

2024年公司机台平均稳定运行时间(Uptime)超过90%,达到国际同类设备水平,目前已经在客户端规模量产,累计进入超过70条产线,截至到2025年3月31日,公司薄膜设备在客户端累计流片量超2.96亿片。

交流中,公司介绍产品研发及产业化的最新进展:

1)PECVD:PECVD Stack(ONO叠层)、ACHM、LoK-Ⅱ等多款先进工艺设备通过客户验证,累计超过220个反应腔出货至客户端;

2)ALD:PE-ALD SiCO、SiN工艺设备均通过客户验证,实现了产业化应用,此外,公司研发了新型设备平台(VS-300T),该平台具有业界领先的坪效比和最低的拥有成本(COO),满足客户高性能需求的同时,为客户节约成本。Thermal-ALD设备持续出货并拓展金属及金属化合物薄膜材料应用;

3)SACVD:量产规模不断扩大,累计出货反应腔超过100个;

4)HDPCVD:2024年处于快速放量阶段,目前累计出货反应腔超过100个;

5)Flowable CVD是针对超高深宽比沟槽填充应用推出的产品,2024年已经通过客户验证,累计出货15个反应腔;

6)三维集成领域产品:晶圆对晶圆混合键合设备、芯片对晶圆键合前表面预处理设备获得重复订单并扩大产业化应用,芯片对晶圆混合键合产品已获得客户订单并出货,晶圆对晶圆的熔融键合设备获得客户订单,此外,公司开发了配套使用的量检测设备已通过客户验证,包括键合套准精度量测设备、键合强度检测设备。

从行业分布来看,机械设备行业关注度继续领先,行业内有53家上市公司接受调研;随后为电子、基础化工行业,分别有46、40家上市公司接受调研。本周电子、基础化工行业关注度提升较为明显。

电子行业消息较为密集,如英伟达、小米等财报,英伟达联合联发科、世芯等合作伙伴推出NV Link Fusion平台,构建半定制化AI基础设施,正式涉足半定制化ASIC市场;而安谋提供的资料中心运算平台Neoverse ASIC,将其应用于AI服务器运算场景时,其架构凸显节能、省电等核心优势,可显著降低功耗。

化工行业除了涨价逻辑之外,本周友道化工生产事故引起较大关注,今年以来,农药行业陆续出现了生产事故,如宁夏一帆因环保和安全事故两次停产以及此次友道化工生产车间爆炸事故,在此背景下,我们认为国家安全生产检查及行业监管或将趋严,行业开工率或受到影响,短期有望推动供给减少,部分农药产品价格有望回升,长期来看有望推动落后产能退出市场,头部农化企业有望受益。

本周调研公司中,机械设备行业流通市值超百亿的包括豪迈科技、大族激光、柳工、振华重工、长盛轴承、沈阳机床、兰石重装、东威科技。

受调研个股行业分布

图片来源:ifind,九方金融研究所

最新机构首次关注股票方面,近5日共有39份研报对上市公司进行首次覆盖,9家上市公司获得明确的目标价格,包括爱玛科技、南极电商、毕得医药、锦江航运等。

本周机构首次关注股票(节选)

代码 名称 机构名称 最新 目标价位 最新收盘价

603529.SH 爱玛科技 华泰金融 买入 58.97 36.25

002127.SZ 南极电商 华泰金融 买入 6.00 4.25

688073.SH 毕得医药 太平洋证 买入 57.05 43.79

601083.SH 锦江航运 中信证券 买入 14.00 11.60

003000.SZ 劲仔食品 东兴证券 强烈推荐 17.02 14.23

301076.SZ 新瀚新材 国泰海通 增持 43.89 37.40

601156.SH 东航物流 国金证券 买入 15.20 13.13

603096.SH 新经典 国泰海通 增持 19.75 17.93

688639.SH 华恒生物 国泰海通 增持 33.60 31.05

图片来源:ifind,九方金融研究所

其中,劲仔食品获东兴证券“强烈推荐”评级,结合相关研报,看好公司长期在鱼制品市场的增长空间,认为公司具有持续增长的能力。主要内容梳理如下:

劲仔食品聚焦深耕休闲食品,逐步形成“鱼制品、禽类制品、豆制品”三大品类,“深海鳀鱼、鹌鹑蛋、豆干、肉干、魔芋、素肉”六大产品系列,主要品牌包括“劲仔、小蛋圆圆、别没劲、博味园和长寿”等子品牌。

通过对劲仔优势和劣势进行梳理,我们认为劲仔拥有休闲食品企业能够做大的几个非常核心的因素:

公司实际控制人有战略思路,2024年公司提出了新的“三年倍增,再造一个劲仔”的战略计划,要求至2026年公司业绩再翻一番;

渠道端比较扎实,虽然现在渠道覆盖率和经销商质量还跟头部零食企业有差距,但是劲仔在终端的渠道的管理和渗透还是稳扎稳打,且渠道持续在优化;

劲仔新品研发能力较强,去年推出的溏心鹌鹑蛋、和周周鲜豆干在产品口味上具有较强的竞争力;

在小鱼品类上,由于公司的规模优势,对上游原材料采购有较强的话语权。

从中短期看,认为公司鹌鹑蛋板块通过调整和布局,会重新拾回增长

公司小鱼产品会继续随着市场渠道覆盖的增加实现稳定的增长,新品中溏心鹌鹑蛋和豆干有望成为公司业绩增长的新突破点。从渠道上来看,会员商超渠道和平价零食渠道的拓展,会给公司稳健增长带来支撑。

劲仔目前所面临的困难

比如受限于整体销售规模,公司在对品牌投入和非主力产品销售支持上不足;渠道经销商对渠道覆盖偏低端,在中高端渠道的覆盖上偏弱;对于电商等新渠道,公司整体运营能力与竞争对手还有差距等。但是我们认为这些困难和不足,是发展期所特有的问题,可以随着公司的发展逐渐进行调整和改变。

近5日有15家公司获得券商调高评级,其中酒鬼酒、生益电子、皖通高速、东材科技获得券商明确目标价位。

本周机构首次关注股票(节选)

代码 名称 机构名称 最新 上次 目标价位 最新收盘价

000799.SZ 酒鬼酒 海通国际 优于大市 中性 49.00 42.01

688183.SH 生益电子 中信证券 买入 增持 34.00 29.82

600012.SH 皖通高速 国金证券 买入 增持 20.46 18.10

601208.SH 东材科技 中信证券 买入 增持 11.00 8.99

图片来源:ifind,九方金融研究所

附表:被调研数量大于40的公司列表

证券代码 证券名称 被调研数量 ROIC(TTM)(%) 流通市值(亿元) 所属申万行业

688072.SH 拓荆科技 179 7 412 电子

603270.SH 金帝股份 78 4 19 机械设备

688123.SH 聚辰股份 64 16 114 电子

688136.SH 科兴制药 64 2 107 医药生物

002311.SZ 海大集团 55 18 1,008 农林牧渔

688720.SH 艾森股份 49 3 23 电子

688223.SH 晶科能源 47 -3 520 电力设备

300415.SZ 伊之密 45 15 93 机械设备

603970.SH 中农立华 44 9 38 基础化工

300953.SZ 震裕科技 44 4 121 电力设备

871478.BJ 巨能股份 40 2 7 机械设备

图片来源:ifind,九方金融研究所

参考研报:

20250527-东兴证券-劲仔食品-新品新渠道双轮驱动,有望实现业绩快速增长

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)