【摘要】

|

事件1:本周多晶硅n型复投料成交价格区间为4.0-4.9万元/吨,成交均价为4.17万元/吨,周环比上涨12.4%。n型颗粒硅成交价格区间为4.0-4.5万元/吨,成交均价为4.10万元/吨,周环比上涨15.2%。

事件2:本周硅片价格开始上行,且涨幅较大。其中,N型G10L单晶硅片(182*183.75mm/130μm)成交均价在1.05元/片,环比上周上涨22.09%;N型G12R单晶硅片(182*210mm/130μm)成交均价在1.15元/片,环比上周上涨15.00%;N型G12单晶硅片(210*210mm/130μm)成交均价在1.35元/片,环比上周上涨13.45%。

国内太阳能级多品硅价格(2025.07.16) |

|

硅片现货价格(2025.07.17) |

|

点评:本周硅料价格涨势进一步巩固,相较于上周企业普遍提价但实际成交寥寥的局面,本周成交活跃度显著提升,约6家企业达成新订单,整体成交量环比大幅增长。本周成交区间在4.0-4.9万元/吨,订单价格大多落在区间两端,有较为明显的价格分化。造成价格分化的主要原因在于:部分企业受益于自备电厂等成本优势,可以相对较低的价格成交,而部分大厂因个别基地开工率不足导致综合成本偏高,但其品质保障和供应稳定支撑下游接受高价成交。

本周硅片价格停止下行态势,开始集体上行,且涨幅较大,其主要原因有两点,一是硅料价格继续上涨,二是硅片供需关系有所改善。具体来看,一方面,原材料多晶硅近期在反内卷等相关政策影响下,价格持续上行,带动硅片价格回涨;另一方面,硅片企业本月陆续执行减产降负荷计划,行业供应缩减,企业在库存降低情形下,硅片提价上涨动力较足。据调研了解,本周行业整体开工率小幅降低,其中两家一线企业开工率在50%和40%,一体化企业开工率在50%-80%之间,其余企业开工在50%-80%之间。

本周下游电池小幅探涨,组件价格相对持稳,其中电池片主流价格0.24-0.25元/W,环比上周上涨0.01元/W;组件主流价格0.65-0.66元/W,环比上周持平。

展望后市

虽然终端需求暂未明显好转,但政策等因素推动硅料价格上涨,有望传到下游各环节。目前硅片企业已经初步达成共识,后续硅片新一轮报价会出现:N型G10L报价1.45元/片、N型G12R报价1.65元/片、N型G12报价1.93元/片,且相关头部硅片厂已封仓待涨。后续相关价格是否能落地,主要取决于下游电池、组件等终端接受容忍程度。

本周国内在产多晶硅企业维持在9家,其中3家企业部分基地或产线逐步进入复产状态,对7月份供应影响有限,产能将于8月份陆续释放。根据各硅料企业排产计划,预计7月份国内多晶硅产量在10.5万吨左右,8月份产量将小幅增加至11万吨左右,而同期下游硅料需求也基本维持在11万吨/月左右,市场暂无新增库存压力。

从硅料端的报价数据来看,本周复投料价差高达9000元/吨,后续较难持续,原因有两点:

下游在确保供应稳定后,降本压力将促使采购向更具价格吸引力的资源倾斜,因此硅片企业或将更多选择相对低价的订单,低价硅料需求增加,成交价格区间低价上移;

企业综合成本受多重因素影响,包括电价、电耗、开工率等等,综合成本波动下降或将导致成交区间高价下移。因此本周订单之间相对较大的价差并不具备可持续性,而市场均价稳步上行的趋势则相对明朗。

关于本轮产能出清进程的几点思考

供给侧相关举措能否立竿见影?

短期见效快,但中期仍需要需求端起量配合。我们认为,当前多晶硅价格虽已上涨,但基本面支撑薄弱,供需尚未实质性改善。

短期内,硅料价格将维持当前观望中小幅震荡上行的态势。

价格真正走强的起点可能在于:下游部分硅片企业因原材料成本高企且下游价格低迷而被迫停产或减产。

随着硅片环节供需关系改善、价格上涨,其对原料多晶硅价格涨势接受度将有所提升,同时硅料环节同样可能出现因成本过高无法签单而被迫停产的情况。在自身供应收缩、下游接受度提高、市场预期改善等因素综合作用下,多晶硅市场将逐步回归理性发展。

困境何时能实现反转?

中期向好,但短期仍有波折。

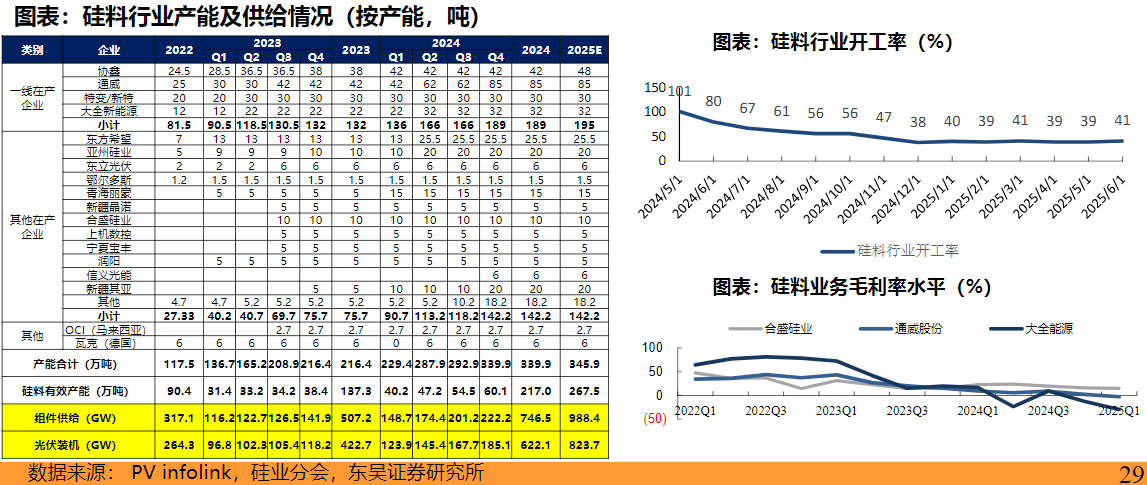

硅料总产能约300万吨+(对应1500GW),当前开工率约40%、库存累至40万吨+,各家全成本分布约4-6万元/吨、差异较大,反内卷下不低于成本报价或拉开报价差;截至2025年6月,硅料行业自有库存突破30万吨,叠加下游囤货量至少10万吨,总库存规模已超40万吨高位。同时SNEC展会后下游需求延续低迷,库存高企驱使采购方观望情绪升温,压价博弈更趋激进。

当前硅料环节价格已经底部,随着行业陆续减产或停产,预计2025年下半年至2026年逐步有效出清,2026年价格或有望回暖。

预计硅料自2025年下半年至2026年逐步有效出清 |

|

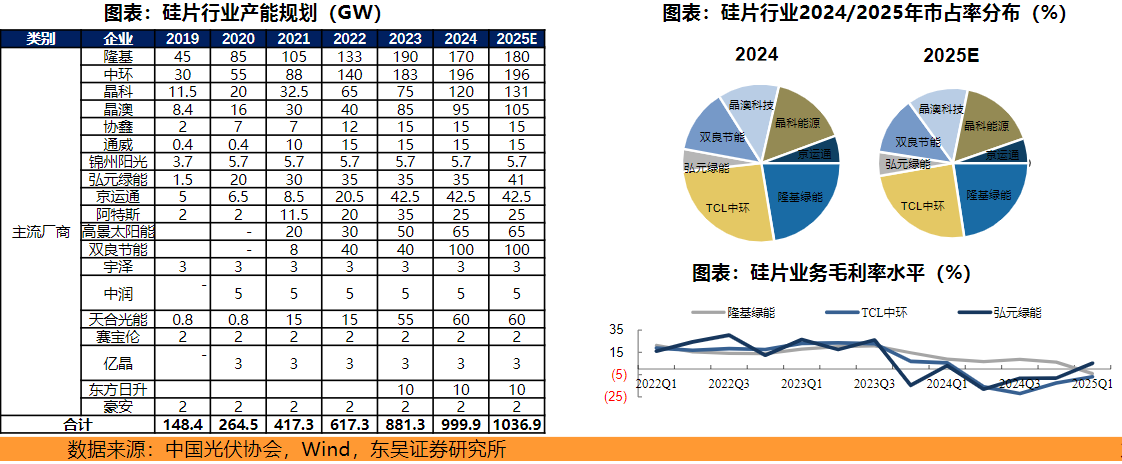

硅片近两年价格战盈利承压,行业开工率约50%、静待行业优化;2025年5月国内硅片产出59GW,6月受终端地面项目需求萎缩拖累,排产预期下调至57-58GW,库存攀升至20-23GW。尽管硅片厂家陆续安排减产,但整体市场仍处于疲软态势,短期内上游成本挤压与下游压价博弈叠加,将持续压制硅片行业盈利表现。2023年底起硅片启动价格战盈利加速下行,伴随进一步扩产,行业开工下行,压力较大。

2025年预计隆基/中环市占率23%/25%,CR2产能占比将达到48%,二三线厂商将逐步出清。

预计硅片二三线厂商2025年将逐步出清 |

|

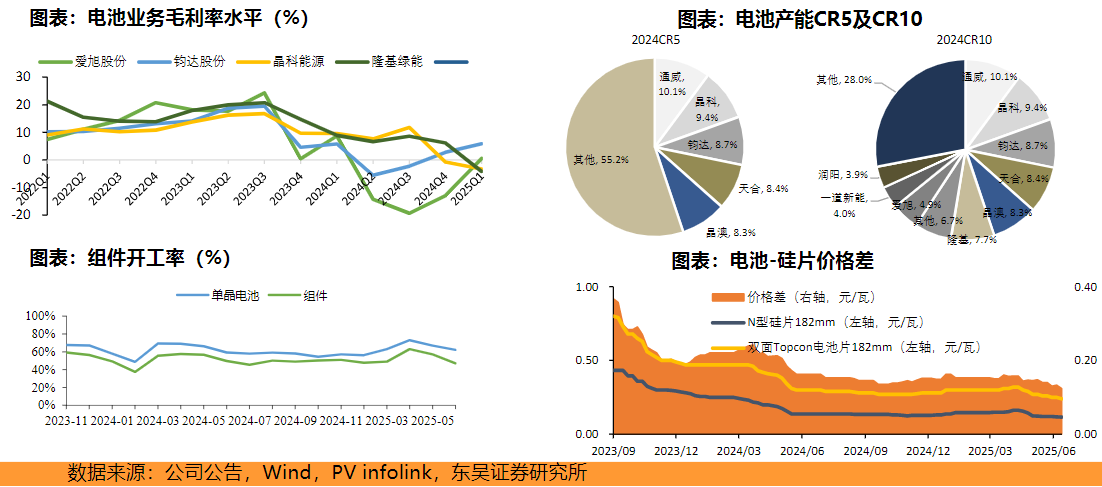

电池片TOPCon产能约800GW整体略过剩,库存低,开工率约60%,若价格回暖弹性足;组件行业持续出清、海外产能逐步落地,开工率约50%,终端价格有望见底修复。电池开工率和下游组件开工率高度相关,6月中国企业光伏电池开工率为62.25%,总排产量预计57.2GW,环比下降6.8%,H1受到国内抢装影响,需求表现超乎预期,但下半年需求开始转弱,尤其七至八月短期接单较不明朗。

2024年电池环节CR5产能仅44.8%,CR10产能占比72.0%。在行业自律和“整合+管控”的策略下,控制产能,减少产量,后续价格有望上升。

价格见底盈利承压,库存上升价格短期难以反弹 |

|

结构性机会看哪里

BC&钙钛矿&HJT,本文重点以技术成熟度为主,重点讨论BC技术。

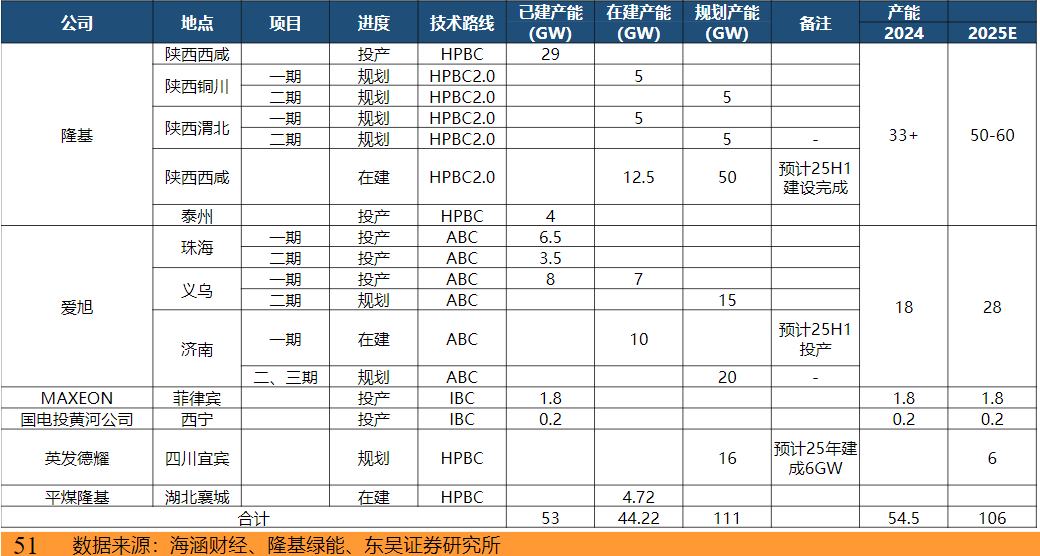

隆基绿能、爱旭股份率先布局,组件龙头亦有技术储备但仍在观望,目前BC电池已有50GW+产能,预计25年底将达到近100GW。其中隆基已有38GW产能/爱旭18GW在产,TOPCon龙头亦规划2-3GW扩产,其他组件龙头有技术储备但仍在观望,整体产能储备充足,有望快速扩张。

BC电池扩产规划 |

|

当前BC电池量产效率最高,在单面市场BC存在效率+美观优势,有望率先放量;双面市场随效率提升+双面率优化+成本降低,或进一步打开天花板。

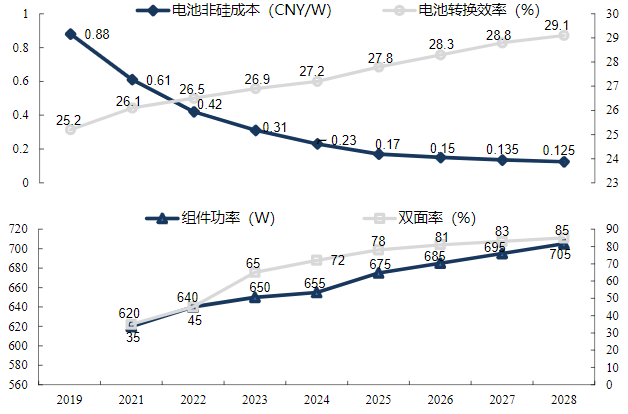

2024年BC电池非硅成本已降至约0.23元/W,量产组件瓦数650W+(满屏组件680W),美观+效率优势单面市场优势明显;双面率已提升近75%,整体竞争力持续增强,有望切入电站市场。

BC电池提效降本路线图 |

华能首个GWBC组件招标 |

|

|

数据来源:东吴证券研究所 |

小结

展望后续,仍有一系列催化。本次光伏行业反内卷主要围绕依法依规治理企业低价无序竞争以及推动落后产能有序退出两个条线在推进:

治理低价无序竞争方面,反不正当竞争法修订提出不得以低于成本的价格销售商品,近日电池组件也会针对低价无序竞争开会亦有望推出标杆成本指引,有望带动产业链价格修复至合理水平。

推动落后产能有序退出方面,主要方式为头部硅料企业成立合资公司收购小企业关停产能,时间节点明确正在持续推进中。

需注意的是,政策执行力度、新增产能投放节奏及下游对高价硅料的接受度仍是关键变量,要警惕弱现实下的回调风险。

参考研报

20250712-东吴证券-2025年光伏策略报告:供给侧拐点已至,新技术持续提升

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |