|公司研究|

【摘要】

|

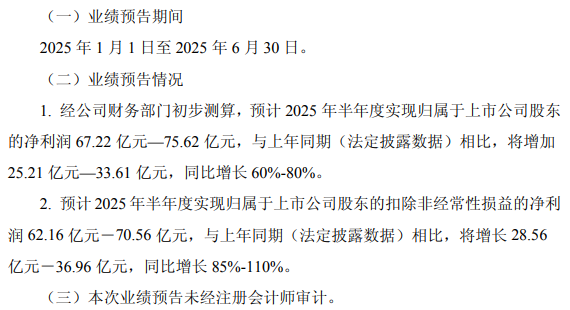

事件:中国中车公司发布2025年半年度业绩预告,预计实现归母净利润67.22亿元至75.62亿元,同比增长60%-80%;实现扣非归母净利润62.16亿元至70.56亿元,同比增长85%-110%。单二季度来看,预计公司实现归母净利润36.69亿元-38.93亿元,预计同比增长15%至20%。

上半年归母净利润增长超预期。

本期业绩预计情况 |

|

来源:公司公告 |

业绩梳理:通车高峰+高级修大年,确定性较高

动车组业务拉动公司业绩超预期

业绩预告上下限对应单二季度归母净利润36.69-45.09亿,业绩中枢40.89亿,同比增长28.06%,对应单二季度扣非后归母净利润34.1-42.5亿,业绩中枢38.3亿,同比增长42.27%,在一季度超预期后,二季度业绩再超市场预期。

主要与动车组业务有关,2024年新增车辆及高级修订单同比大幅增长,2024年下半年及2025年上半年部分订单收入确认在今年上半年,业绩超预期说明验收节奏有所加快,反映出国铁对车辆需求的紧迫程度。

铁路客运量持续增长,车辆新增及维保需求有保障

1-5月全国铁路客运量18.63亿人次,同比增长7.3%;铁路客运量稳定增长,动车组出勤率及上座率均显著提升,拉动动车组列车新增及高级修需求不断增加。

铁路固定资产投资保持高增,反应行业整体高景气

2024年来铁路固定资产投资复苏向好:2024年我国铁路固定资产投资完成额为8506亿元,同比增长11.3%,2025年1-5月铁路固定资产投资完成额2421亿元,同比增长5.9%。

后疫情时期铁路固定资产投资逐步复苏。考虑到今年是“十四五”规划最后一年,铁路固定资产投资有望保持较高增长,假设全年保持5.9%增速,2025年固定资产投资有望达到9000亿水平。

展望后续,我国高速铁路年规划里程稳定在2500km左右,而动车组采购是根据高铁运营里程配置的,动车组招标需求有望延续。

动车组招标与高级修需求共振,公司铁路装备业务乘势而上

2024年,国铁运输收入9901亿,同比增长2.7%,净利润39亿,资产负债率63.51%,为10年来最低水平;2025年上半年,动车组招标106组,其中350km/h高速动车组68组,动力集中型38组,招标量保持相对平稳。

动车组高级修已经进入上行期,2024年高级修招标量达833组,同比2023年增长187%;2025年第一次招标312组,第二次招标或将在8月份启动;新车替换方面,按照和谐号动车组设计寿命,2026年开始和谐号车型陆续到期,无论延寿还是替换均会增加车辆端投资额,中车及其配套供应商将直接受益。

动车组招标回暖:2024年度国铁集团共公开招标350km/h动车组245组,同比增长49%。2025年国铁集团首次动车组招标共采购68组动车,以动车组单价1.7亿元计算,招标金额约115亿元。2025年第一次招标虽然相比2024年动车组第一次招标量有所减少,但在十四五规划指引下,2025年全年动车组招标有望在下半年发力。

动车组高级修招标高增:2024年动车组高级修两次招标共涉及三/四/五级修56/269/509组,同比分别-19%/+138%/+371%。2024年公司动车组高级修新签订单453.6亿元,实现高增。2015-2016年投运的CRH380系列正密集步入五级修周期,高级修招标量有望持续兑现。

小结

考虑到铁路固定资产投资复苏向好,新增线路配车与存量线路加密,新增动车组需求稳定,同时高级修和替换需求陆续释放,长期增长更确定,公司作为国内唯一动车组整车生产商有望同步受益。

盈利预测综合值 |

|

来源:ifind |

参考研报

20250713-东吴证券-中国中车-2025半年度业绩预告点评:业绩高增,预计25H1归母净利润同比+60%-80%

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |