市场市场低开高走,沪指重返4100点,创业板指、深成指均涨超1%。创业板综指创历史新高,突破2015年6月3日的高点。沪深两市成交额2.56万亿,较上一个交易日放量1512亿。

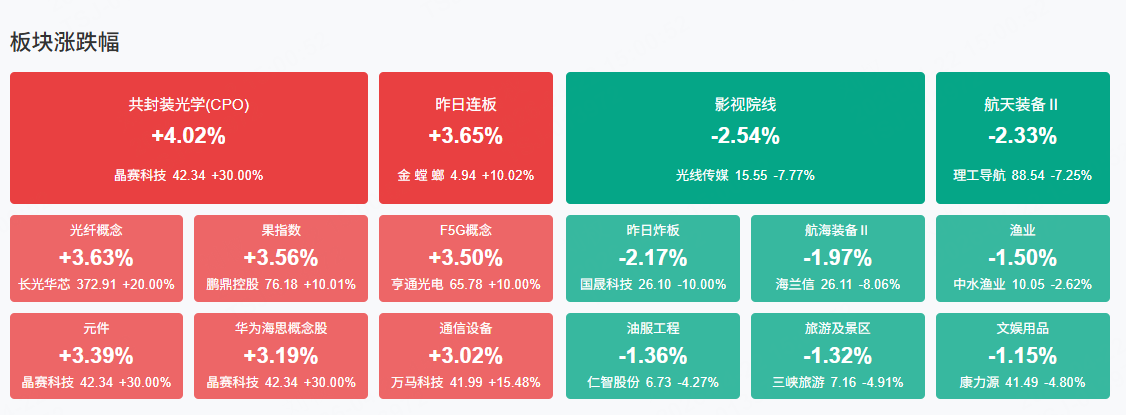

板块方面,光通信&光纤、小金属、算力产业链等板块表现活跃,商业航天、影视院线、医药商业等板块表现落后。截至收盘,沪指涨0.52%,深证成指涨1.30%,创业板指涨1.73%。

涨停天梯榜:

【4连板】金螳螂、金富科技

【2连板】安诺其、苏州高新、立达信、华电辽能、海星股份、九鼎新材

【反包板】天通股份

消息面

特朗普宣布延长停火期限伊朗:同意暂停军事战斗但战争仍未结束

美伊谈判又暂停,万斯取消周二前往巴基斯坦行程。特朗普宣布延长停火期限,伊朗强势回应。

缺口超50%!光模块核心材料国产化提速!龙头股暴涨超60倍

光模块关键材料——磷化铟市场缺口超50%,全球磷化铟衬底缺口在70%以上。值得注意的是,磷化铟相关概念股股价大幅上涨,美股磷化铟龙头AXT从2025年4月下旬以来,股价累计涨幅超过60倍。

催化不断!6G产业生态加速构建多股业绩倍增可期(名单)

我国6G发展在技术储备、专利申请和政策布局上已处于全球第一梯队,6G通信正加速从实验室走向现实。从业绩角度看,根据2家及以上机构预测,共5只6G概念股2026年业绩有望翻倍增长,其中,机构预计创远信科今年净利或同比大增6.4倍,海能达也将实现超2.7倍净利增长,海格通信、信科移动、泛亚微透预测净利增幅均在123%至144%之间,硕贝德、通宇通讯、东材科技也有望实现六成以上业绩增长。

黄燕铭:“哑铃型”行情已经结束未来A股机会在中盘蓝筹

黄燕铭明确指出,两端走的“哑铃型”行情已经结束。随着低风险偏好和高风险偏好的投资者,都会开始往中等风险偏好方向走。未来A股的投资机会在“中盘蓝筹”。

机构观点

华西证券:持续推荐商业航天、AI算力两大主线

华西证券研报表示,当前时点外部地缘政治风险仍在持续,市场风险偏好可能影响短期市场波动,AI仍是近段时间重点投资主线,关注供需失衡推动的国产算力和算力租赁&业绩确定性强的光模块和光纤光缆板块。算力供需失衡,算力消耗急剧扩大,三大云厂商集体涨价。一方面,当前供需失衡局面体现上游芯片和算力租赁行业相关需求景气度向好,相关议价能力提升推动价格上涨,利好国产AI芯片和算力租赁相关厂商;另一方面,AI服务成本上升将传导至下游应用开发,可能加速下游行业整合,加速对于算力使用效率的提升。

国盛证券:固态变压器是供电系统里的“CPO”

随着AI集群从MW级向GW级演进,传统工频变压器因体积大、效率低、缺乏智能交互,已成为制约算力密度的物理枷锁。固态变压器将传统工频变压器升级为高频电力电子系统,通过功率半导体+高频磁性器件实现电压变换、隔离与能量管理的一体化集成,是“供电侧的CPO”——CPO缩短光链路,解决带宽/功耗瓶颈;固态变压器缩短电链路,解决损耗/密度/响应瓶颈。

中泰证券:黄金中期向上格局不变

中泰证券研报称,黄金中期向上格局不变,铜铝等工业金属整体有支撑,原油价格中枢可能抬升,但进一步大幅上涨空间有限。黄金中期依然可以坚定持有,核心驱动力在于美元信用体系边际弱化及实际利率下行预期。对铜、铝为代表的工业金属持偏乐观观点,受益于海外经济复苏和新能源需求拉动,供需基本面将重新主导价格走势。原油价格进一步上行空间有限,地缘溢价快速回吐,叠加OPEC+增产和需求预期下调,高油价对需求端的破坏将逐步显现。

中信建投:机器人半马完赛成绩大幅提升,建议关注相关国产链

中信建投证券研报称,人形机器人方面,机器人半马完赛成绩大幅提升,建议关注相关国产链。2026机器人半马开跑,整体运动性能以及完赛成绩大幅提升;同时,今年赛事中自主导航队伍占比近40%,超百台机器人完全靠自身传感器完成定位、建图、路径规划和动态避障。自主导航完赛证明机器人拥有了在开放复杂真实世界自由移动的能力,将具身智能“感知-决策-控制”闭环跑通,有助于未来适应更多应用场景以加速落地。当前OptimusV3持续预热中,后续产品发布、量产推进等值得重点关注。

华泰证券:一季度能繁母猪去化持续累积,生猪板块布局正当时

华泰证券研报表示,国家统计局近日公布截至2026年一季度行业能繁母猪存栏3904万头,相对2025年二季度高点累计去化3.4%,复盘2021年、2023年,公募基金畜牧养殖重仓占比分别在累计去化5.1%、3.4%的后一个季度显著提升。同日,农业部召开生猪产业发展座谈会,再度强调产能调减。2026年二季度至三季度行业维持现金的亏损与消耗是大概率事件,与政策形成合力,非线性的产能去化随时有可能出现,板块布局正当时。从整轮周期的布局看,依旧优选成本优势企业。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!