服务器一般由CPU、存储芯片、PCB主板、电源、机柜、散热等模块组成。

其中,CPU/GPU 是服务器的核心部件,决定了服务器的运算性能,芯片的更新迭代推动了服务器平台升级,并会带动配套的通信芯片、PCB主板、DARM及其他零部件同步升级。

服务器产业链的上游是零部件厂商以及配套等软件厂商,行业集中度高且主要被美、日、韩企业控制,如:Intel、AMD、英伟达,英特尔等;中游是服务器厂商,主要通过服务器上游供应商采购核心零部件,根据下游客户的需求生产、销售服务器整机给下游客户;服务器下游客户主要是银行、政府及电信、其他大型企业等传统客户, 近年来随着全球数据总量和算力需求的爆发式增长以及存储、计算资源向云端迁移,以亚马逊、微软、谷歌等云计算巨头成为主要增量客户。

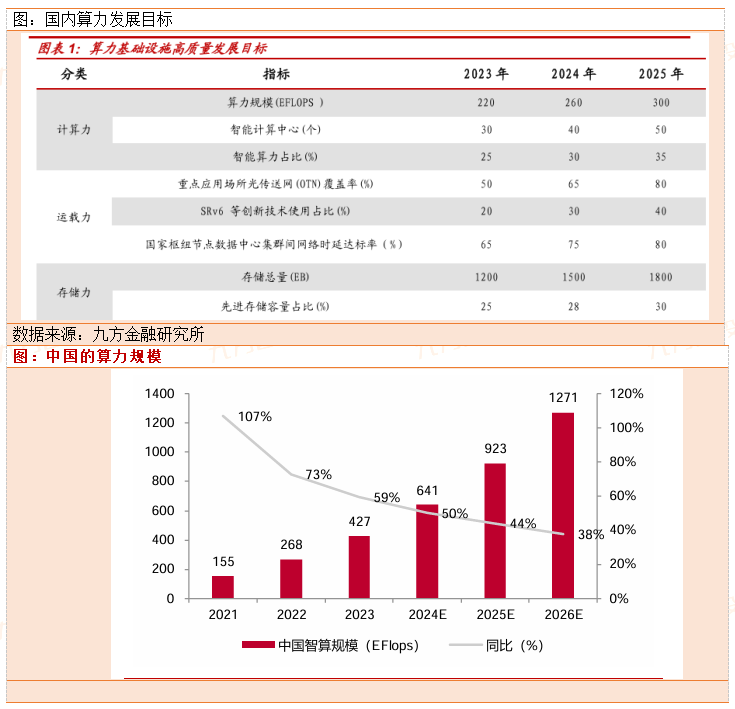

随着AI人工智能产业趋势下,全球对算力的需求呈现指数性增长,deepseek大模型发布以来,全球对训练端算力大幅降低,但是推理端算力需求暴增。国内算力这块,政策端来看,2023年 10 月8日《算力基础设施高质量发展行动计划》发布,明确算力顶层规划,2023-2024 年智算建设缺口为 23EFlops。2025 年全国算力目标超过 300EFlops,智算比例达到35%,智算算力目标为105EFlops。应用领域方 面,除了政策性客户,在工业、金融等领域算力渗透率显著提升,医疗、交通等领域应用实现规模化复制推广,能源、教育等领域应用范围进一步扩大。根据IDC发布的《2022-2023 中国人工智能计算力发展评估报告》,2021年中国智能算力规模达155.2每秒百亿亿次浮点运算(EFLOPS),2022年将达到268.0EFLOPS,预计2026 年将达到1271.4EFLOPS,进入每秒十万亿亿次浮点计算(ZFlops)级别, 2021-2026 年期间中国智能算力规模年复合增长率达52.3%。可以看出,我国算力需求未来几年都将保持高速的发展。

中国的服务器市场过去有过三轮明显高潮,分别对于3G,4G,5G 时代,当时都是以电信运营商资本开支为主。比如在5G建设时代,主要在5G时代行业增速较快,得益于三大运营商大幅的资本开支,服务器行业增速保持23%高速增长。5G迭代周期下,受益新基建政策,服务器厂商业绩当时也是大幅增长。以龙头浪潮信息为例,公司17,18,19年,都保持在 40%以上的业绩增长。

而本轮目前AI人工智能时代即将全面开启,服务器市场也将面临新的一波建设高潮。不同于前三轮,本轮的建设主体是全社会合力部署大模型的带来的需求。在deepseek开源以后,全国多数企业都介入的deepseek大模型,企业本地化部署deepseek大模型,端侧在云端部署deepseek大模型,都带来了大量的算力需求。

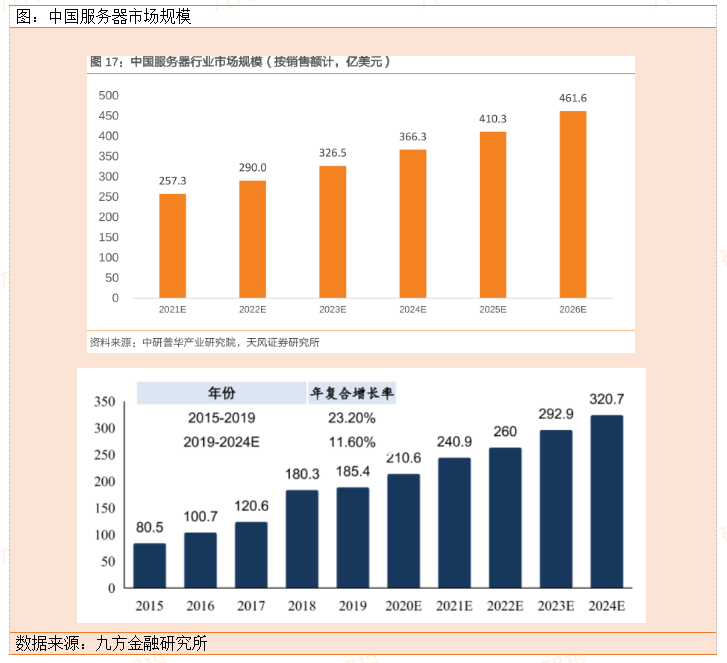

2月8日,工信部称,中国移动、中国电信、中国联通三家基础电信企业均已全面接入DeepSeek开源大模型,并在多场景、多产品中实现应用。目前三大电信运营商和腾讯,华为等都已经接入deepseek,这意义重大,因为三大运营商和腾讯华为都拥有大量客户资源,客户对deepseek进行提问和使用,大量的并行提问数据,就会带来大量的推理算力需求。这里还不包括,国内其他企业,目前得益于deepseek的开源与强大的功能,国内目前大多数企业都开始本地化部署deepseek,而对大一些的企业,本地部署deepseek,就需要额外增加服务器需求。企业会新建机房,来部署本地的deepseek。这会给服务器厂商带来,巨大的市场空间。根据机构测算我国目前服务器市场规模在360亿美元。

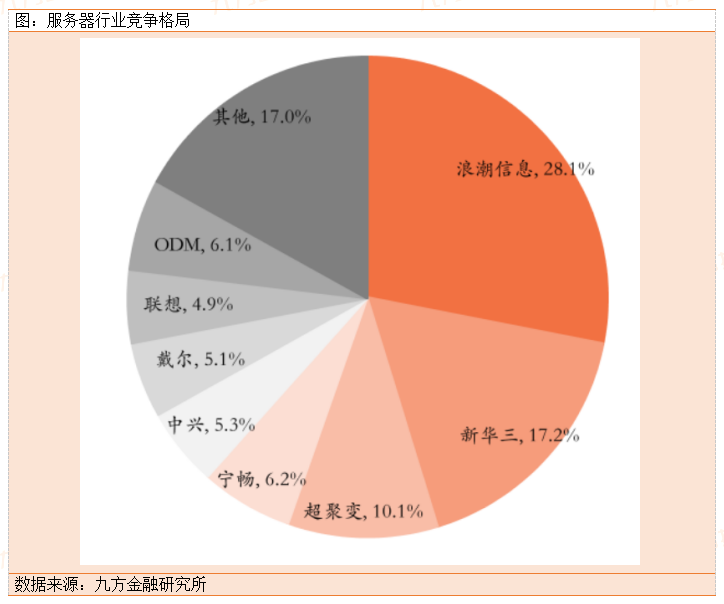

我国服务器行业竞争格局,第一梯队:浪潮信息在 x86 服务器市场占据较大优势,2023 年市场份额为 27.5%,收入达 510.6 亿元。新华三以 15.8% 的份额位居第二,收入 293.75 亿元。超聚变市场份额为 10.6%,收入 196.09 亿元,处于第三。

第二梯队:宁畅、中兴、联想等厂商属于第二梯队。2023 年宁畅市场份额为 9.9%,收入 182.83 亿元;中兴市场份额 5.5%,收入 101.61 亿元;联想市场份额 5.1%,收入 95.45 亿元。第三梯队:包括宝德、戴尔等厂商以及众多中小厂商。

综合来看,本地化部署ds,会带来企业服务器需求,对服务器厂商来说,对云厂商客户对比这样的全国不同企业的散单客户,散单客户毛利要远高于云大厂。

今年,是国产服务器厂商量价起升周期大年。业绩会大幅提升,ds端侧部署在云侧,比如手机,耳机,音箱,眼睛这种,大模型还不能部署在端侧,token刷新速度低,所以目前ds端侧都会选择在云厂商。

企业端,比如政府,法律,金融等行业机密数据,部署本地ds,需要本地化部署机房,特别是ds并行推理需求较大的企业,比如万人大企业,这样的公司如果本地部署ds,并行需求高下,肯定需要建设专业机房的。同时如果企业需要ds结合自己的行业产业数据,做本地训练,为了以后更好的做推理。这样就还需要向量数据库,进行便宜一些的训练需求。我们看好,服务器行业性机会,主要相关公司有:浪潮信息,中科曙光,中兴通讯,紫光股份等。

参考文献:

20241124-信达证券-服务器行业:通用回暖叠加ai赋能,轻舟已过万重山

20241108-财信证券-浪潮信息(000977):2024年三季报点评:q3同环比高增,算力需求持续验证

20241105-东兴证券-中科曙光(603019):2024年三季报点评:业绩符合预期,国产算力仍维持高景气

20250111-光大证券-中兴通讯(000063):跟踪报告之二:中国“连接+算力”龙头企业加速成长

20250104-中泰证券-紫光股份(000938):把握“云网安算存端”全栈机遇,引领ai算力产业发展

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。