【摘要】

截至2024年12月,国内累计完成电源工程投资额11687.0亿元,累计同比增长20.8%;累计完成电网工程投资额6083.0亿元,累计同比增长15.3%。

2024年12月,国内12月当月出口变压器(含零件)金额791.9百万美元,同比增长2.05%,环比增长5.23%,当月年度累计出口7443.6百万美元,累计同比增长25.67%。

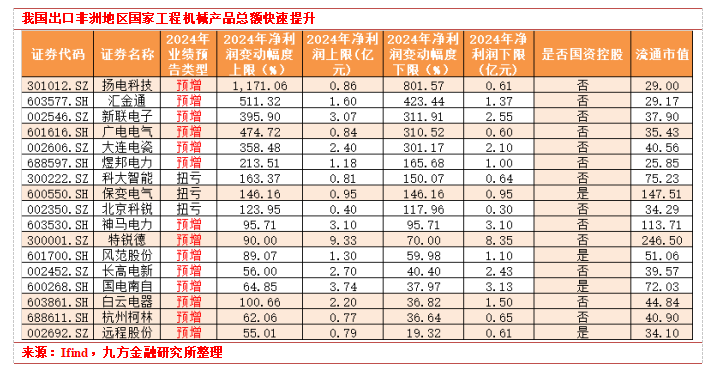

截至目前,电网设备行业已有23家上市公司披露预增以及扭亏的业绩预告,其中,流通市值高于50亿的上市公司包括特锐德、保变电气、神马电力、科大智能、国电南自、风范股份,增长幅度最多的是杨电科技,主要受益于配电产品的销售订单增加以及海外市场的拓展。

其中,预计净利润体量最大的当属特锐德,根据公告,受益于智能电网以及充电桩的行业发展,公司智能制造+集成服务板块2024年累计中标额和合同额均突破130亿元。截止2024年底,公司运营公共充电终端超过70万台,其中直流充电终端超过42万台,累计充电量突破390亿度,最高日充电量超过4800万度;2024年全年充电量超过130亿度,同比增长超过40%,充电网技术优势及规模继续保持行业领先地位;光储充放一体化充电站布局超700座,已落地140+个城市。

由国资委控股的保变电气由于其重组事项受到市场积极关注,股价在2024年9月及10月表现亮眼,全年业绩实现扭亏,结合公司公告,主要得益于2024年国家大力投资电网建设,中标特高压等产品项目订单增加,产品订单陆续实现销售,同时降本举措获得较好效果,推动业绩增长。

小市值公司中也不乏业绩弹性亮眼者,除了前文提到的杨电科技之外,流通市值不足40亿元的汇金通和新联电子2024年净利润预增下限分别同比增长了423.4%和311.91%,广电电气、大连电瓷、煜邦电力等多家公司业绩增速下限也均在50%以上。

行业数据梳理

2023年国网已开工“4直2交”,12月已完成“5直2交”的滚动增补,特高压工程建设规模持续扩大。2024年预计国网有望开工“5直3交”,特高压建设持续高景气。

2024年1月,国网启动达拉特-蒙西线路的可研招标工作,工期要求2024年6月前力争完成可研,预计2024年底有望实现核准开工,根据能源局计划,川渝1000kV环网工程有望在2024年提前投运,建设进度持续加速中。

2024年9月30日,首个全容量特高压柔直工程甘肃-浙江工程启动设备招标,蒙西-京津冀有望在24Q4核准开工,陕西-河南、疆南-川渝混合特高压柔直有望在2024年四季度完成核准。

电网建设受清洁能源大基地拉动需求持续增长

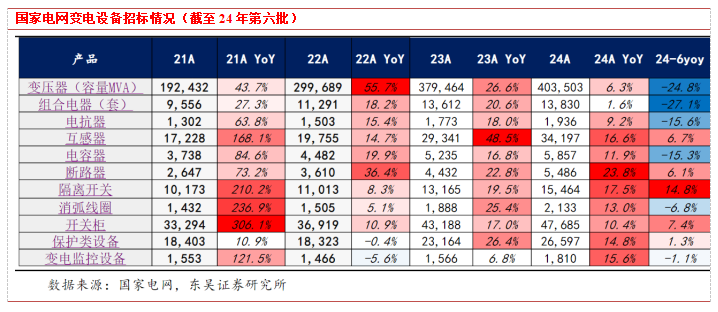

受存量在建项目进度影响,招标需求批次间有所波动,但总体趋势上来看,需求依旧旺盛。2024年一次设备整体保持较为稳健的增长态势,第六批招标需求相对前五批有所减弱,变压器/组合电器/电抗器/互感器/电容器/断路器/隔离开关/消弧线圈/开关柜需求同比分别为-25%/-27%/-16%/+7%/-15%/+6%/+15%/-7%/+7%。

第六批主要以改造、扩建等项目为主,新建项目较少,主要系前期招标库存较多所致,展望2025年,一次设备招标需求有望提速。

2月5日,国家电网发布2025年度集中采购计划

2025年国网拟集中采购98个批次,输变电项目、特高压项目、营销项目、数字化项目分别为22、24、5、12个批次。

其中输变电项目设备方面预计招标13个批次,6个主批次,6个单一来源招标次、1个协议库次招标批次;特高压设备预计招标6个主批次;营销项目中计量设备预计招标3个批次。

2025年国网输变电设备第一次招标近期公示,输变电设备呈现显著追赶态势,其中补偿装置、电抗器及复合屏蔽封闭绝缘母线均有显著增长;避雷器、控制电缆、组合电器、通信网设备集成、继电保护和变电站计算机监控系统、支柱绝缘子招标总数量同比增长超10%;电容器、隔离开关、断路器招标总数量同比下降超10%。

小结

在全球“再电气化”进程提速过程中,电力设备目前仍处于海内外与网内外需求共振阶段,预计2025年电力设备总量投资增速继续维持高位,结构上亮点鲜明,特高压柔直与GIL有望成为新一轮投资主线。

参考资料:

20250210-东吴证券-电力设备行业跟踪周报:人形机器人量产加速、锂电新能源旺季在即

20250209-华福证券-电力设备及新能源行业周报:海外组件价格上涨,人机低空固态有望接力上涨

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。