【摘要】 新综艺《声鸣远扬2025》有望带动广告招商回暖。《声鸣远扬2025》为民间选秀类音综,公司在该类综艺有充足的制作经验和人才储备,在六大卫视和两大平台的共同协作下,有望打造全新的爆款节目。基于对广告收入的预期提升,上调2025-2027年EPS预测至0.82/1.08/1.32元(前值为0.78/0.89/1.08)。 “广电21条”望促进剧集推陈出新。广电总局发文部署促进广电视听内容供给工作。中央对于影视内容在文化自信战略领域的重要性定性不变。近日国家广播电视总局印发实施《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》。 《若干举措》强调多措并举扶持优质长剧内容。 |

【正文】

据“芒果TV”微信公众号,优秀歌唱人才选拔类节目《声鸣远扬2025》已正式启动,该档综艺集结了湖南卫视、北京卫视、江苏卫视、广东卫视、辽宁卫视、新疆卫视,以及芒果TV、腾讯视频共八大平台的制播矩阵,为业内罕见的多方合作综艺制作形式。

“一综多星”,有望开创综艺制播新局面。《声鸣远扬2025》已开始在全球招募优秀的歌唱人才,选手选拔分为美声、民族和流行三大唱法,为颇具创新的民间选秀类综艺。更值得关注的是,该档综艺共上星六大卫视和两大互联网视频平台,此前电视剧常见“一剧多星”,此档综艺为“一综多星”,播放渠道覆盖的人群更广,商业传播潜或胜于“一综一星”,有望明显提升公司广告收入。另据公司2025年半年报,2025H1广告业务收入约16亿元,同比下滑8%,但会员业务收入提升至25亿元。在爆款综艺的催化下,公司的广告招商若有明显回暖,则将带动整体业绩重回增长趋势。

“广电21条”望促进剧集推陈出新。2025年8月18日广电总局发文意在加强内容建设,增加优质广电试听内容供给,此举将促进内容制作龙头产能释放。公司目前储备有《水龙吟》、《咸鱼飞升》、《野狗骨头》等影视剧近百部,在最新政策支持下有望推出更多爆款剧集。此外,公司加速布局微短剧,2025H1上线微短剧1179部,同比增长近7倍,基于《乘风》《还珠》《新龙门客栈》等一系列现象级IP改编的短剧将陆续上线。

广电总局发文部署促进广电视听内容供给工作。中央对于影视内容在文化自信战略领域的重要性定性不变。近日国家广播电视总局印发实施《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》。 《若干举措》强调多措并举扶持优质长剧内容。根据广电总局公众号、红星新闻,具体举措包括:(1)放宽排播,不再严格限制集数上限40集、季播剧需间隔1年以上、古装剧播出数量等。(2)缩减审查周期,例如建立总局和省局同步审查机制,针对系列剧、情景剧和单元剧试行边审边播、边改边播、分集分单元反馈等,优化协审机制。(3)推动优秀境外节目引进播出。

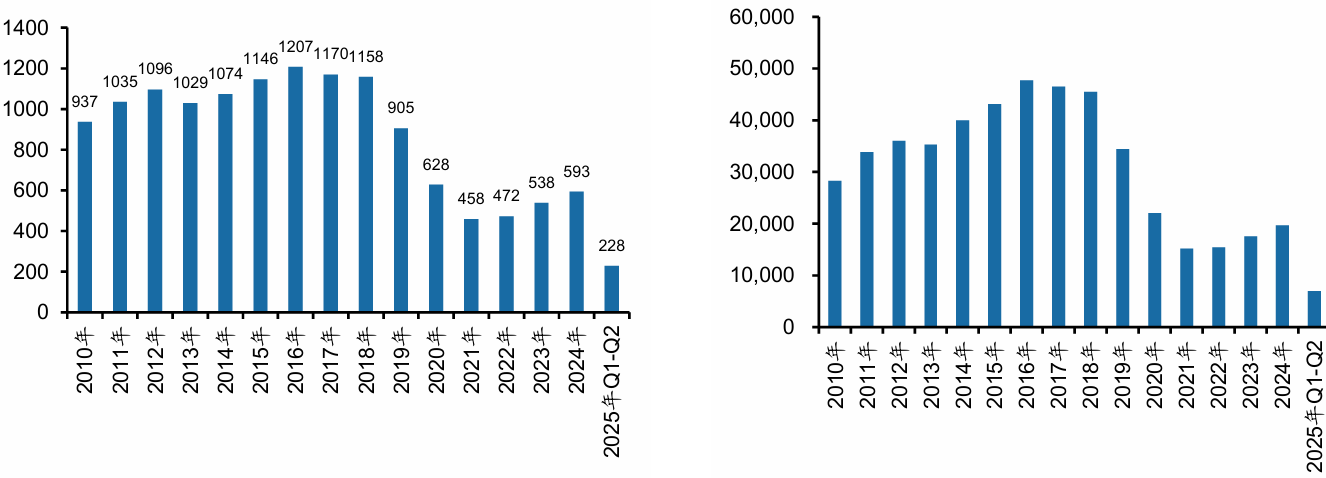

根据广电总局公布的电视剧备案情况和发行许可情况来看,近两年备案数量虽有小幅回暖,但获许可发行的电视剧部数仍在萎缩,扶持优质长剧举措实施后,长剧的内容供给有望复苏,或体现在数量上,也体现在题材的多元化方面。

图:全国拍摄制作电视剧备案情况(2010-2024年,25Q1-Q2)部数、集数 |

|

来源:广发证券、九方金融研究所 |

公司业绩报引用云合数据指出,25年上半年,长视频行业综艺和长剧集供给稳定,但有效播放量同比有不同程度下降,平台更加聚焦虹吸效应明显的头部内容。芒果TV 坚持“综 N 代 + 垂类创新” 双引擎驱动,凭借优质内容在综艺领域保持领先,如上半年综艺有效播放量和市占率持续稳居行业第一。剧集板块发展迅速,从 “综艺主导” 向 “剧综并重” 转型,未来剧集的规模效应有望随着用户规模增长而凸显。

此外,微短剧领域积极布局,探索新的合作模式和变现路径,储备了多个项目,有望丰富爆款矩阵。公司在财报中引用QM数据显示,头部短剧平台用户规模和使用时长已经逐步追赶上头部长视频平台。2025年8月广电总局印发实施《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》,促进增加优质广电视听内容供给,长视频行业有望迎来新一轮的发展机遇。

随着用户规模的扩大,会员业务将为公司带来更大发展空间。25H1广告收入为16 亿元,同比下滑8%,广告业务在二季度环比一季度有明显回暖,整体呈现向好趋 势。未来公司有望凭借优质内容持续吸引广告投放,进一步提升广告收入。传统电商板块主动调整运营策略,整体营收有所波动,小芒电商持续高增,未来将基于芒果IP开发衍生产品,并面向国内外优质影视、动漫、游戏IP开放合作,探索新的发展模式。

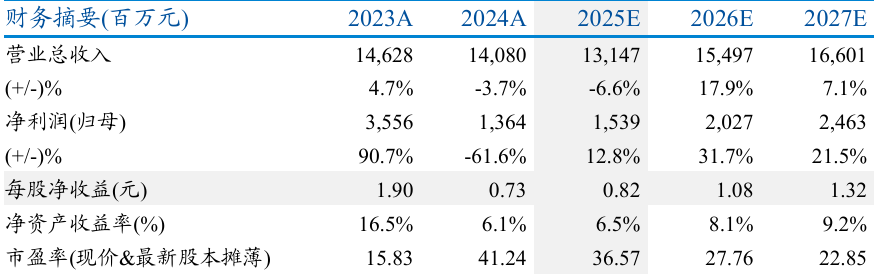

图:芒果超媒业绩预测 |

|

来源:国泰君安证券、九方金融研究所 |

参考研报

20250912-国泰海通证券-芒果超媒-300413-“一综多星”,声鸣远扬

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |