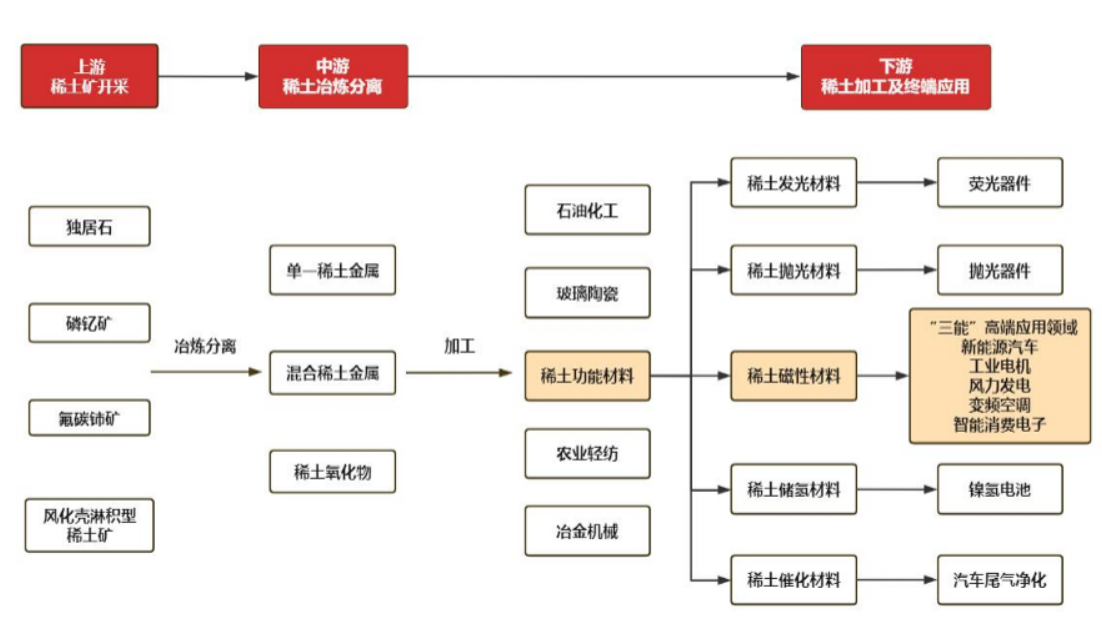

稀土是国家战略资源,工业维生素:稀土是重要的战略矿产资源,被誉为现代工业的“维生素”,是改造提升传统产业、发展 战略性新兴产业和国防科技工业不可或缺的关键材料。稀土元素由 17种元素构成,稀土 元素氧化物是指元素周期表中原子序数为57到71的15种镧系元素氧化物,以及与镧系 元素化学性质相似的钪(Sc)和钇(Y)共17种元素的氧化物。根据稀土元素不同性质的 特征,十七种稀土元素通常分为轻稀土和中重稀土。从具体存在形式看,稀土矿主要有独 居石矿、氟碳铈矿、磷钇矿、离子吸附型稀土矿和磷灰石矿等。

我国是全球稀土产业链最完备的国家,尤其在冶炼分离领域具备极大话语权:稀土产业链 上游为开采和冶炼分离,中游为精深加工,下游是以新能源汽车电机为代表的应用领域。 稀土矿开采和冶炼分离指标均为配额制;钕铁硼永磁材料属于中游精深加工环节,由于终端产品各异导致磁材也为非标品,相关企业在产品和客户结构上均存在不小差异。整个产业链终端应用包括新能源汽车、变频空调、风力发电、节能电梯和工业电机等,未来重要的下游是机器人。

稀土产业链 |

|

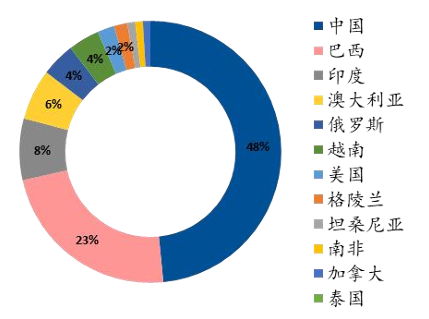

全球稀土资源分布集中度较高,中国储量世界第一占全球储量比约48%。根据美国地质调查局(USGS)最新公布数据显示,2024年全球稀土资源总储量约为9088万吨(稀土氧化物当量计算),其中中国储量为4400万吨,占比约48%,巴西储量2100万吨,占比23%,印度储量690万吨,占比8%,澳大利亚储量570万吨,占比6%, 前四大稀土资源持有国资源储量合计超过全球总储量的 85%,资源分布集中度较高。

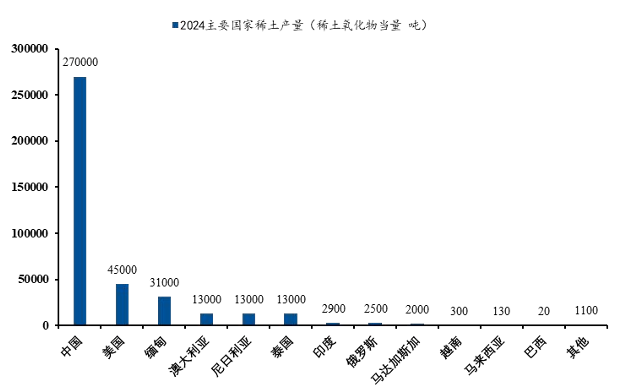

2024 年全球稀土产量约为39 万吨,较 2023 年增长 3.72%。中国继续主导全球稀土生产,产量占比近七成,美国、缅甸、澳大利亚等国紧随其后。中国 2024 年稀土产量为27 万吨,占全球总产量的69.2%,美国 2024 年稀土产量为4.5 万吨,同比增长 8.17%,占全球总产量的11.5%。2024年中国稀土冶炼分离产能占全球总产能的 92.30%,中国在全球稀土资源供给中占据主导地位。

全球稀土供应格局 |

|

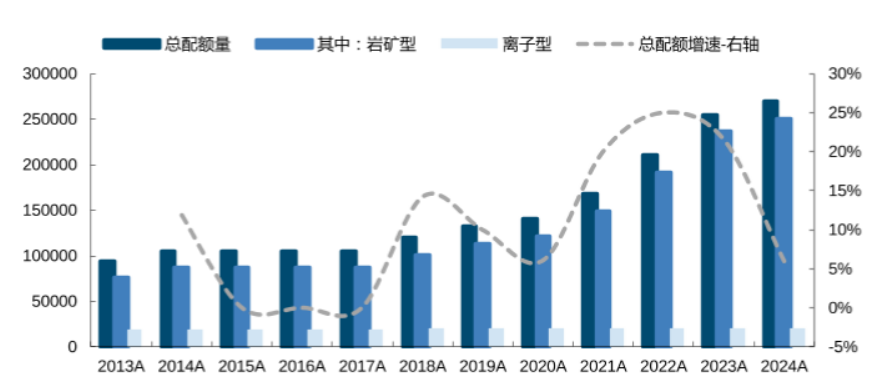

稀土资源整合,竞争格局不断优化:从六大集团到双寡头垄断,14年以来,我国的稀土行业不断并购重组。2014 年底,北方稀土集团、中国五矿、中铝公司、赣州稀土、广东稀土和厦门钨业分别牵头的 6 家大型稀土企业集团的组建实施方案均获批准,标志稀土企业的兼并重组进入 正式实施阶段。共整合全 国 66本稀土采矿证和77家冶炼分离企业。

六大稀土集团:2015年,随着稀土出口配额和出口关税的取消,大型稀土集团组建工 作基本验收完成,中铝公司、北方稀土、厦门钨业、中国五矿、广东稀土、南方稀土6家 稀土大集团主导产业的格局形成。

中国稀土集团成立:2021年,央企中国稀土集团成立,开启了新一轮稀土资产的战略 性重组,将中国铝业集团有限公司、中国五矿集团有限公司、赣州稀土集团旗下相关稀土 公司股权都整体划入中国稀土集团,行业格局进一步优化。

南北大集团格局:2023 年,中国稀土集团持续进行行业整合,与厦门钨业签订《合作框架协议》,共同合作运营厦门钨业控制的稀土矿山和稀土冶炼分离产业;并于同年与广 晟集团签订股权无偿划转协议,拟将广东稀土集团的100%股权无偿划转至中国稀土集团。 至此,稀土供给端的重塑已获得阶段性成果,逐步从六大稀土集团发展成南北大集团格局。

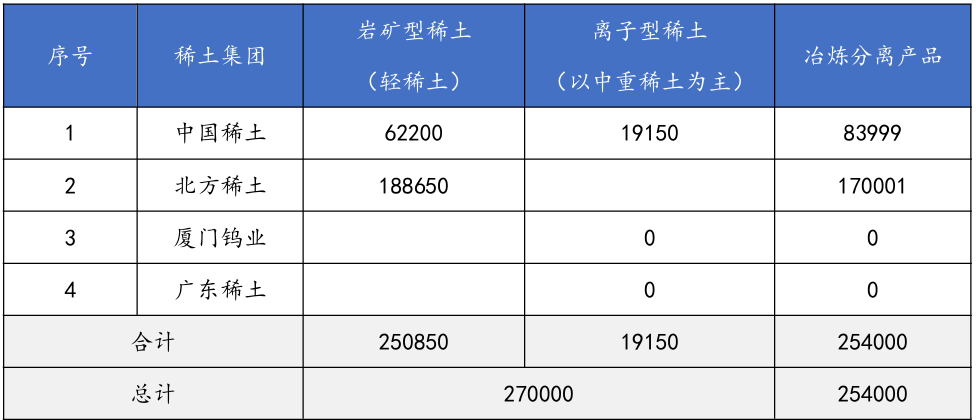

我国稀土配额分配 |

|

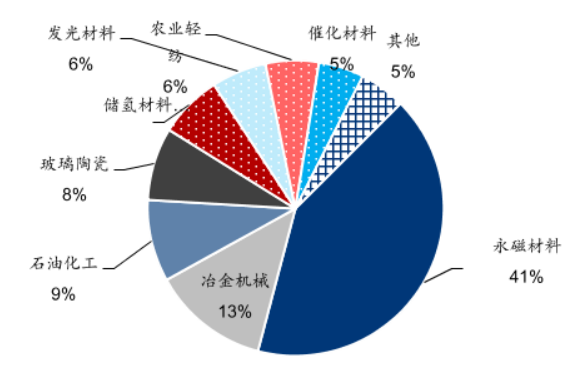

全球稀土下游需求呈现“永磁材料主导、新兴领域崛起”的格局。1. 稀土永磁材料(35%-42%)永磁材料是稀土最核心的应用方向,2024年全球消费量占比达35%-42%。这一领域高度依赖钕、镨、镝、铽等稀土元素,主要用于高性能电机: 新能源汽车:单台纯电动车需3-5公斤钕铁硼磁材,2024年全球新能源汽车销量超1700万辆,对应钕铁硼需求7.2万吨,占永磁材料总需求的37%。 工业电机:高效节能电机替换政策推动需求增长,2024年全球工业电机用钕铁硼达4.8万吨,占比25%。

催化材料(26%):稀土催化剂主要用于汽车尾气净化(占催化材料需求的80%)和石油裂化,2024年全球消费量占比26%。轻稀土(铈、镧)是主流,每辆燃油车三元催化器需0.3-0.5公斤稀土氧化物。美国是最大消费国,占全球催化材料需求的35%。 玻璃陶瓷与抛光材料(12%-15%)玻璃陶瓷:轻稀土(镧、铈)用于光学玻璃、陶瓷色釉,占比约8%。抛光材料:氧化铈用于半导体晶圆和手机屏幕抛光,占比约5%。 冶金与机械(10%-13%):稀土作为添加剂用于高强度合金钢和铝合金,提升耐腐。 军工与战略领域(10%-15%):重稀土(镝、铽)用于精确制导武器、夜视仪和航空航天材料,2024年全球消费量约3-5万吨REO(稀土氧化物当量),占总需求的10%-15%。美国、欧洲是主要消费地区,87%的美军主战装备依赖稀土供应链。

1. 轻稀土(占全球消费量90%):主导领域:永磁材料(钕、镨)、催化材料(铈、镧)、玻璃陶瓷(镧、铈)。 需求结构:2024年中国轻稀土消费中,永磁材料占50%,催化材料占25%,玻璃陶瓷占15%。 2. 重稀土(占全球消费量10%)核心应用:高性能永磁材料(镝、铽)、军工(镝、铽)、核工业(钆)。蚀性和耐热性,2024年全球占比约10%-13%。中国是最大消费国,占该领域需求的60%。

稀土需求分布情况 |

|

稀土是高端电机的必须品。在电机中加入稀土元素(主要指钕、镨、镝、铽等),核心作用是通过提升永磁材料性能,让电机实现 “更小体积、更强动力、更高效率” 的突破。电机中的稀土主要用于制造钕铁硼永磁体(Nd-Fe-B),这是目前综合性能最强的永磁材料,而稀土元素是其磁性的 “灵魂”。稀土元素(如钕、镨)能显著提高材料的剩磁密度(Br) 和矫顽力(Hc)。例如,钕铁硼的剩磁可达 1.4 特斯拉(普通铁氧体仅 0.4 特斯拉),矫顽力超 800 千安 / 米,使电机在相同体积下产生更强磁场,输出功率提升 30%-50%。

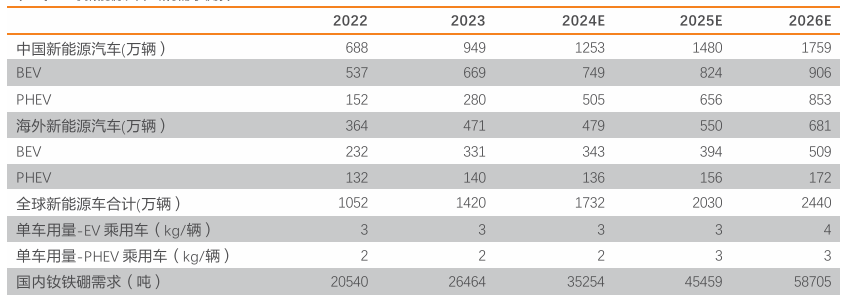

新能源车最核心的驱动力就是依靠电机驱动。新能源汽车占比已 从2018年的13%提升至2023年的42%,新能源汽车所带来的增量已经成为稀土需求增加 的主要驱动。假设2026年全球新能源汽车销量达到约2400万辆以上,预计2026年新能 源车对稀土永磁需求量将达到8万吨以上。

新能源车对稀土需求测算 |

|

2024 年全球稀土下游需求总量约为39 万吨,与美国地质调查局(USGS)发布的全球稀土矿产量基本持平。这一数据包含轻稀土(镧、铈、钕等)和重稀土(镝、铽等)的全品类应用,覆盖永磁材料、催化材料、玻璃陶瓷、冶金机械等六大核心领域。

每吨稀土金属需消耗约 1.15 吨稀土氧化物(REO)。因此,2.16 万吨稀土金属对应的 REO 需求为2.16 × 1.15 ≈ 2.48 万吨。

2024 年全球新能源汽车销量达1286.6 万辆,单台纯电动车平均需消耗3-5公斤钕铁硼磁材,对应钕铁硼总需求约7.2 万吨,稀土金属含量:钕铁硼磁材中稀土金属(主要为钕、镨、镝、铽)平均占比约 30%,因此新能源汽车直接消耗的稀土金属量为7.2 万吨 × 30% = 2.16 万吨。

未来新兴需求:全球人形机器人产量达到1000万台;乐观、中性和悲观情况下,我们假设特斯拉人形机器产量的完成比例分别为100%、 60%、10%,即全球人形机器人产量分别为1000/600/100万台,对应钕铁硼需求量分别分别有望达到3.0/1.8/0.3万吨。 工业机器人领域,基于世界机器人联合会预测,2023-2026年全球工业机器人安装量有望维持在7%;取25公斤/台作为工业机器人单耗。预计2026年全 球工业机器人产量达到99万台,对应钕铁硼需求有望达到2.5万吨。

稀土供需平衡表 |

|

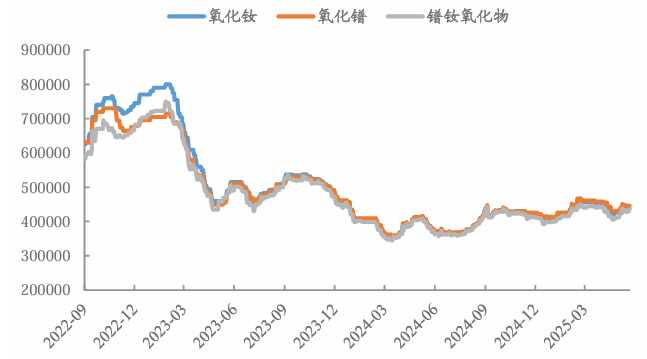

2025年6月7日,商务部新闻发言人就中重稀土出口管制措施答记者问时表示,中国已依法批准一定数量的中重稀土相关物项出口许可申请,并将持续加强合规申请的审批工作。此前,4月1日起,我国对镝、铽等7类中重稀土相关物项实施出口管制,稀土永磁出口受阻,4月出口量环比下降52.7%,创下近五年新低。随着审批效率提升,截至6月8日,已有超百份出口许可获批,出口恢复正常节奏。

回顾2018年以来我国对稀土、锗、镓等关键金属的出口管制,在宣布出口管制后,均经历了短期出口量锐减、价格大幅上涨、政策边际放松、价格高位回落的过程。我国对镝、铽等7类中重稀土相关物项实施出口管制。导致了海外稀土价格暴涨,欧洲,美国的稀土材料相较管制前价格上涨了200-300%。稀土价格景气度,取决于中国,当供给配额收紧,稀土价格上行,反之下行。

稀土价格趋势 |

|

稀土配额分布 |

|

参考研报

20260325-东莞证券-稀土行业深度报告:供给蓄力,需求破局

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |