2024年沪指全年上涨12.67%,深证成指全年上涨9.34%,创业板指全年上涨13.23%。而作为曾经大热的新能源在2024年表现平平,以光伏概念指数为例,2024年涨幅-0.5%,已经连续三年下跌。古人云事不过三,2025年的新能源如何投资?今天我们重点剖析。

一个行业的分析,离不开供需二字。拉长来看新能源股价的波动其实代表着行业供需情况的波动,供不应求股价上涨,供过于求股价下跌。

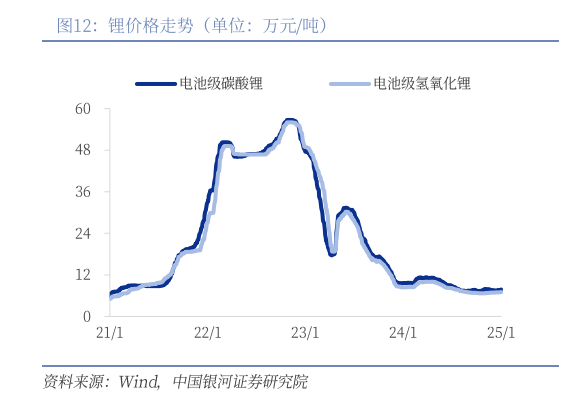

我们以锂价格为例,对比行业的龙头股价,走势方向是基本一致的。2022年初碳酸锂价格在需求旺盛的背景下快速上涨,因为开矿开采需要周期,在这种供需错配下11月达到约60万元/吨的峰值。

随着价格暴涨,吸引了资本的大规模介入,锂的供需开始转变。2023年起,由于供应过剩、需求减弱等因素,价格大幅回落。2023年9月,碳酸锂价格降至约17万元/吨,年内累计跌幅达到66%,2023年底,碳酸锂跌破10万元心理关口。但这并没有阻挡锂的下跌。2024年接连突破每吨10万元、9万元、8万元几道大关。锂价格持续下跌,股价也跟着跌。

2025年新能源供求方面和之前有什么不一样?

1、新能源汽车

国内新能源汽车在补贴政策下2025年,预计EV销量实现25%的增长。国外方面前11月,欧盟汽车销量仅增长0.4%。欧盟新的二氧化碳排放目标即将在2025年出炉,有望推动欧洲电动化提速。西南证券预测2025年欧洲EV销量增速有望恢复至15%。北美方面因为特朗普的回归,新能源购车补贴会减少。预计2025年美国EV市场实现15%水平的稳定增长。

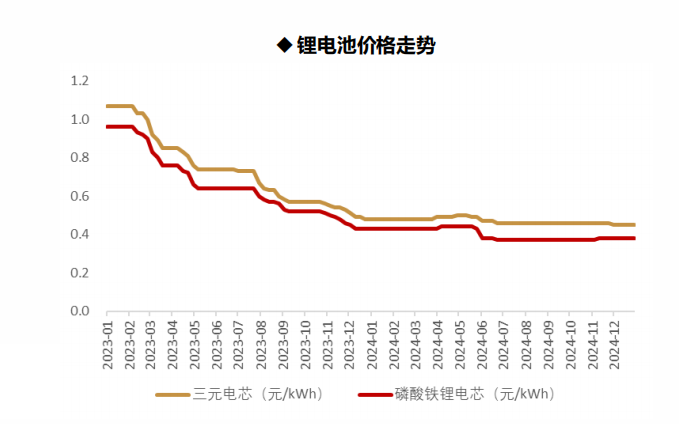

供给方面,供给充足,竞争加剧,锂电池价格目前处于筑底阶段。由于上游锂的价格已经接近低点,全行业亏损,后续锂电池价格下跌的空间有限。

2、光伏

2024年1~11月我国光伏新增装机206.3GW,同比增长25.88%,去年同期装机增速为149.4%。光伏装机今年预计依然保持增长,目前光伏的矛盾是供给端。需要通过行业自律来减产减少供给。

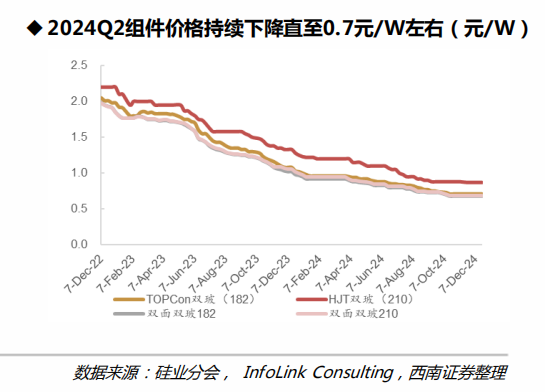

目前光伏组件已经到了全行业亏损的境地。24年10月份以来,在防止内卷式恶性竞争的倡议、CPIA公布一体化组件含税最低成本0.692元/W、主产业链环节初定配额方案、硅料龙头企业减产等多举措出台的背景下,供给有望边际减少。

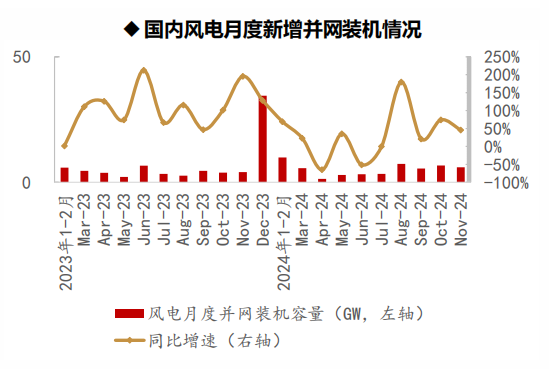

3、风电

2024年1-11月,国内风电发电装机容量51.8GW,同比增长25.2%;其中8-11 月月度装机分别同比增长180%/20%/74.4%/45.8%,快速增长。海风方面前三季度开工不及预期,四季度海风项目进展恢复,此前开工延期项目有望在后续并网装机,25年及之后海风装机持续性有较强保障。陆风价格在去年四季度有改善。

资料来源:西南证券

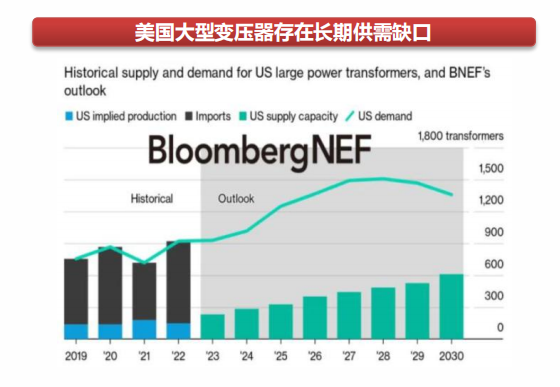

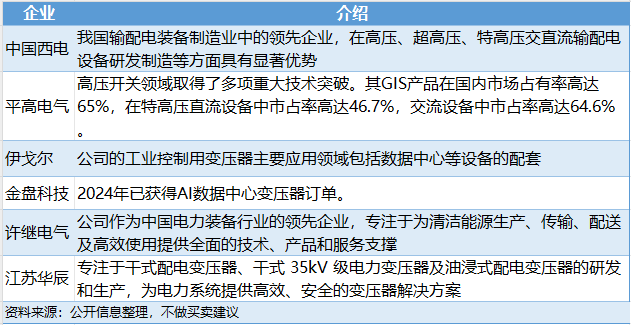

4、电网

电网的供需格局较好。主要系国网规划2024年投资额超6000亿元,同比增长约13%,且海外电网设备需求高景气催化对应公司订单高增。

国内新能源快速发展,发电结构的改变需要升级和改造电网。国外AI快速发展,对电的需求量大,也需要改造。以美国为代表的发达经济体中,超过 50%的电网基础设施使用年限时,其中一部分设备甚至已经运行了50年以上,而变压器的寿命一般为30-40年,我国出口企业迎来机遇。

资料来源:西南证券

新能源的几个细分(锂电、光伏、风电、电网设备)。前三个属于供过于求导致产品价格下跌,企业亏损。好的现象是在亏损压力下,行业开始自律减产,虽然过程是缓慢的,但价格再已经在筑底,未来供求力量开始平衡的话有望开启反弹。电网设备供求关系较好,尤其是在AI的加持下。

综上电网中短期关注,锂电、光伏、风电中长期关注,原材料价格是先行指标,波段交易将是主要策略。

免责声明:本内容由作者程振兴 (登记编号:A0740624110009)进行撰写。以上内容仅供您参考和学习使用,本报告的信息不作为您的投资依据,据此作出的任何投资决策均与公司和作者无关,您需自主做出决策,自行承担风险和损失。市场有风险,投资需谨慎!