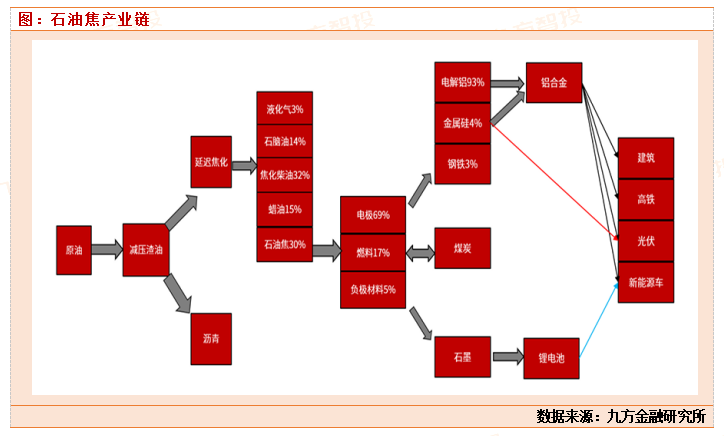

石油焦(Petroleum Coke)是石油的减压渣油,经焦化装置,在 500-550℃ 下裂解焦化而生成的黑色固体焦炭。外观上看一般呈形状不规则,大小不一的黑色块状颗粒,有金属光泽具多孔隙结构。其主要特点是碳含量通常在 80%以上, 硫含量 0.3%-9.0%,其余为氢、氧、氮以及钒、钙、镍、钠等微量金属元素。评判石油焦的好坏,主要根据其硫含量和钒含量、灰分等,这也是决定石油焦下游消费方向的关键指标。普通石油焦(生焦),适用于作普通功率石墨电极、铝用碳素原料以及燃料等;石油针状焦(生焦)适用于作超高功率、高功率石墨电极以及锂离子电池负 极材料原料等。

石油焦属于炼油副产品,生产主要来自延迟焦化装置,原油决定了石油焦的生产成本。石油焦与沥青共用原料,减压渣油。利润驱动产品生产的切换,沥青与石油焦利润的强弱决定了未来产品的供应。延迟焦化产品丰富,柴油、石油焦占比最大,因石油焦较柴油附加值低,价格远低于柴油,因此大多数时间柴油强弱决定延迟焦化的利润好坏,驱动延迟焦化的开工变动,石油焦供应被动变动。 石油焦下游应用主要是电极、燃料和负极材料,电极的应用主要在电解铝、硅以及钢铁行业;负极材料主要应用在石墨。近年来随着新能源行业的兴起,新能源车、光伏行业的高速发展对铝、硅以及锂电池的需求拉动成为石油焦的需求增长点。

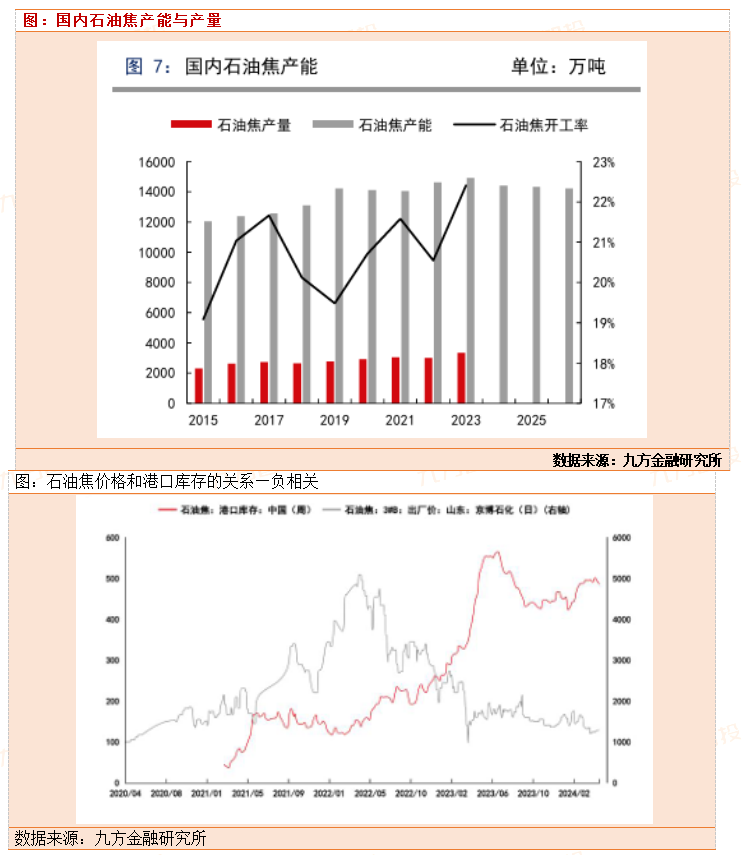

截至2023年底,我国石油焦产能1.49亿吨,产能利用率22.4%。预计 2024 年中国石油焦表观消费量为 4750 万吨。虽然石油焦名义产能较多,但是产能利用利用率一直不高。主要是因为延迟焦化装置企业,生产其他高利润产品叠加装置检修停产等情况导致。我国石油焦进口依存度较高(2023年产量3342万吨,进口量1426万吨,出口量158万吨,进口依存度约为31%),石油焦港口库存远大于炼厂库存,主要受进口量和产量影响。石油焦港口库存与石油焦价格呈现明显的负相关性。

石油焦景气度上行,带动下游预焙阳极价格上行

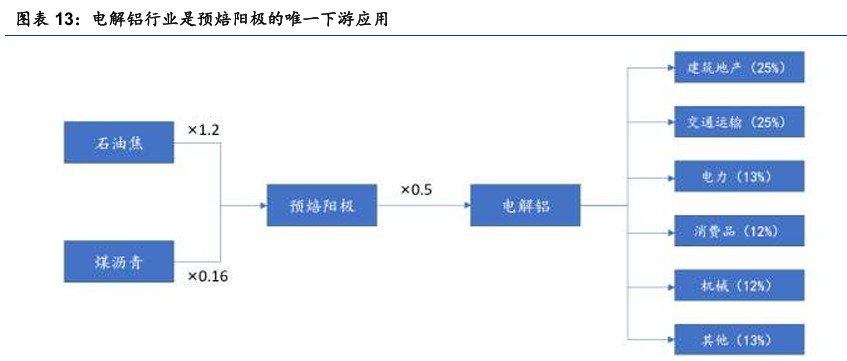

石油焦价格从2024年1月最低价格1930元持续一路上涨,到目前2025年2月11号,石油焦价格已经上涨到3990元/吨。从本轮景气低点基本翻倍。石油焦约占预焙阳极成本的70%。石油焦的价格和预焙阳极的价格是完全正相关的关系。在石油焦涨价过程中,预焙阳极的吨净利扩张。如2022年石油焦价格从2000-3000元/吨翻倍至5000元/吨,预焙阳极的吨净利从300元/吨提升至600元/吨。

石油焦的供给端:国内石油焦产能24年达峰(总实际产量约2900万吨),国家环保严控下,延迟焦化(生产石油焦)几乎无新产能,高硫焦有关停产能的压力;山东对地炼加税,炼油税费单吨提升450-600元/吨,预计将迫使小型炼厂被迫关闭/被整合,25年总产能预计降低2%左右。

石油焦的需求端:1)电解铝占比约60%-70%(预焙阳极),电解铝年需求保持在3-5%增长(考虑出口放量),2)负极占比20%(25年预计需求增速接近30%),3)燃料等占20%。2024年国内石油焦需求约在4200万吨,25年年需求增量8-10%,对应4500万吨以上。每年还需要从海外进口石油焦在1300-1400万吨左右。才可以满足国内对石油焦的需求。石油焦的库存端:近期港口库存持续下降,从23年底高峰时接近500万吨降低至24年12月底不足300万吨。

我们认为,石油焦价格上涨,预焙阳极按照m-1的成本定价法,生产周转周期约为2个月,预焙阳极价格跟涨。目前25年1月的价格较24年12月上涨接近10%(单吨涨300元)。

24年受石油焦价格回落影响,预焙阳极吨净利收缩至150元/吨+,伴随石油焦价格回升,预焙阳极吨净利恢复到300元/吨+。索通阳极产能350万吨,是国内绝对的龙一,石油焦涨价过程中最受益的标的。2022年,石油焦高景气度下,高点价格在5000元/吨。索通发展实现9个亿的净利润,当时公司市值高点220亿。而2022年,索通发展权益产能才188万吨。而目前公司在产预焙阳极产能350万吨。产能大幅增加。如果石油焦有望持续涨价,吨净利提升至400+,对应归母净利润10亿+。我们认为本轮石油焦价格景气度还远远没有结束,供给端国内中小地炼厂退出,而需求端增长。本轮石油焦价格有望继续上涨到4500元/吨以上。索通发展作为龙头企业,将持续受益于石油焦涨价带来的成本加成,毛利率提升,公司2025年的利润有望实现大幅增长。

图:预焙阳极产业链

参考文献:

20241025-国联证券-索通发展(603612):预焙阳极盈利修复,新建项目顺利推进

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。