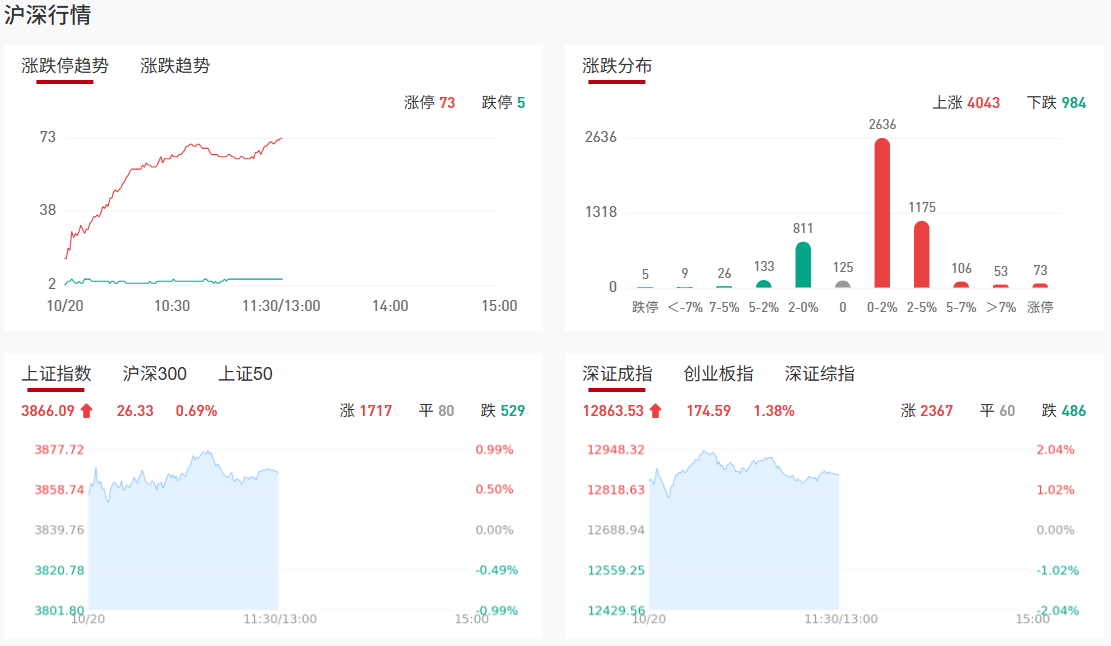

市场早盘高位震荡,创业板指领涨。沪深两市半日成交额1.16万亿,较上个交易日缩量165亿。盘面上热点轮番活跃,算力硬件股开盘后率先走强,“易中天”光模块三巨头领涨,剑桥科技等多股涨停。机器人概念表现活跃,三联锻造2连板,大洋电机、景兴纸业等多股涨停。芯片产业链再度走强,三孚股份4天3板,睿能科技3连板。煤炭板块延续强势,大有能源7天6板。下跌方面,贵金属方向集体下跌,湖南白银跌停。

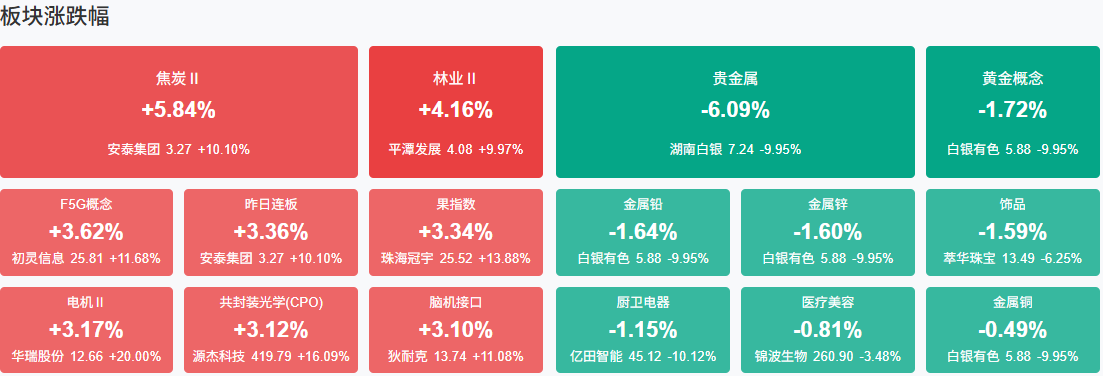

板块方面,煤炭、CPO、电池等板块涨幅居前,有色金属等板块跌幅居前。截至收盘,沪指涨0.69%,深成指涨1.38%,创业板指涨2.49%。

涨停天梯榜:

【5连板】远大控股、大有能源

【4连板】三孚股份

【3连板】安泰集团、睿能科技

【2连板】平潭发展、三联锻造、孚日股份、先锋电子

【反包走势】德美化工、上实发展

今日炒什么

【煤炭开采加工】

相关个股:大有能源、云煤能源、郑州煤电

10月中旬,内蒙古明确将煤矿核查期限延长至11月底,并扩大至民营中小矿山,预计额外影响焦煤日产量20万吨。同时,11月中央安全生产考核巡查临近,晋陕蒙主产区限产政策持续深化,叠加新《矿产资源法》实施后年内超500家中小煤矿面临退出,行业集中度提升导致供应弹性下降。据银河期货数据,10月16日炼焦煤线上竞拍流拍率达21%,平均溢价29.77元/吨,反映市场对供应紧张的担忧。

【CPO】

相关个股:源杰科技、汇绿生态、中际旭创

兴业证券研报称,海外大客户近期上修2026年1.6T光模块采购计划,从1000万上修到1500万,再到近期的2000万只,主要系GB300与后续Rubin平台加速部署,AI训练与推理网络带宽需求快速增长,1.6T产品进入量产放量。

【脑机接口】

相关个股:创新医疗、狄耐克、爱朋医疗

近日,在2025脑机接口-核磁共振高峰论坛上,由天津大学脑机交互与人机共融海河实验室和上海联影医疗科技股份有限公司合作研发的全球首套脑机交互定制化磁共振平台“神工-神观”正式启用。该平台创新构建动态匀场与超高梯度协同赋能的神经影像专用磁共振成像系统,成功实现微米级结构功能特征的在体无创高时空分辨全脑解析,为下一代高性能脑机接口研发提供关键支撑。

机构观点:

国金证券:行业供需改善趋势确定,看好航司业绩释放

国金证券研报表示,行业供需改善趋势确定,看好航司业绩释放。短期看,近期因私出行表现良好,公商务出行需求有望继续释放,行业客座率不断创新高,叠加“反内卷”政策,预计票价改善可持续,四季度航司利润将同比明显提升。中期看,受飞机制造商及上游零部件供应商产能制约,未来航空业供给增速将放缓,预计年化增速在3%左右,同时需求仍保持高个位数增长,供需优化将推动票价提升。航司票价弹性大,仅1%的票价增长将为大型航司带来10亿元以上的利润释放。

中金:通过三季报寻找结构性亮点

中金公司认为,当前内部增长预期相对平淡,中美关税再度升级加大外部不确定性,业绩期投资者或更关注基本面动向,通过三季报寻找结构性亮点。业绩披露阶段重点关注:1)三季报业绩亮点领域,例如黄金板块、受益于AI高景气的TMT板块、非银金融等。2)与经济周期和外部风险关联度不高的高景气机会,例如AI产业链,以及面向非美经济体贸易且海外产能布局充分的白色家电、工程机械和电网设备等。3)温和复苏环境下率先实现供给侧出清的行业,包括工业金属、锂电池、创新药、商用车、轨交设备和铁路公路等。

华泰证券:均衡配置,内部注重性价比

华泰证券指出,上周市场继续呈现宽幅震荡走势,中美谈判的一波三折,也对市场风险偏好形成明显扰动。短期,从市场情绪来看,赚钱效应、市场热度、技术指标等已回调至接近中性水平,后续待资金指标合理降温后,市场情绪有望回落至性价比区间。此外,考虑到月底前贸易摩擦仍会频繁博弈,市场当前向防御板块的风格切换仍有演绎空间,但指数的有效突破或仍有赖于科技板块的再启动,这一点在当前业绩期,科技板块消化性价比不高的压力后有望回归。操作上,继续均衡配置,内部注重性价比,关注半导体设备、AI端侧、电池、有色金属等,继续持有黄金及大金融,对冲中美摩擦的不确定性。

中信证券:充电设施三年倍增方案发布,夯实建设预期

中信证券研报表示,发改委、能源局等6部门发布《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,提出到2027年底,在全国范围内建成2800万个充电设施,全国城市新增160万个直流充电枪,其中包括10万个大功率充电枪,推广居住区充电“统建统服”、车网互动等商业模式试点。我们认为,政策目标相对温和审慎,夯实未来2年充电基础设施建设目标,为多种新的运营生态提供试点和支撑。建议关注头部运营商、设备商。

中国银河证券:看好创新药产业链、医疗AI及细分行业龙头

中国银河证券指出,十五五规划预计将持续推动生物医药创新发展,看好创新药产业链、医疗AI及细分行业龙头,关注医药消费复苏。1)医药创新:创新药从Me-too到FIC、BIC,新靶点、新药物形式、新疗法是主要投资方向;医疗器械高端化、集成化发展。2)医疗AI:医疗AI产品实现突破,人工智能产业化加速。3)医药消费复苏:消费医疗在经济预期转好的背景下有望受益。

中信建投:牛市底层逻辑仍在

中信建投指出,牛市底层逻辑仍在,资金面充裕,下修幅度有限。一方面,资本市场改革稳预期,多项举措促进市场升级;另一方面,结构性景气仍作为市场驱动支撑。中期行业配置方面,我们认为目前风格切换已经开始,受中美博弈扰动,短期关注“反制+避险”主题;年底受盈利兑现/季节效应影响,红利/大盘成长风格往往占优;此外,待科技板块充分调整修复后,若流动性充裕,年底有望在高景气赛道出现跨年行情。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】