北方华创目前2500亿市值,是我国最大的半导体设备企业,也是我国半导体设备领域的绝对龙头企业。其前身为1999年由国营第700、706、707、718、797、798厂 等8家单位共同设立的北京七星联发电子。其中,700厂即北京建中机器厂,是国家原电子工业部直属的电子专用设备骨干企业,从上世纪60年代就开始研制半导体工艺设备,先后开发成功中国第一台扩散炉、第一台等离子刻蚀机、第一台LPCVD等半导体工艺设备。七星电子于2010年上市,并于2015 年开启与北方微电子的合并重组,2016年完成重组并引入国家集成电路产业基金等战投,最终于2017年完成业务及资产整合并正式更名为北方华创,公司通过下属北方华创微电子装备、北方华创真空技术和七星华创精密电子科技三家子公司实现了半导体装备、真空及锂电装备和精密电子元器件三大业务板块的布局;截止到2023年,公司应用于高端集成电路领域的刻蚀、薄膜、清洗和炉管等数十种工艺装备已实现技术突破和量产应用,其中刻蚀机、薄膜沉积设备在国内市场占有率超在11%。

半导体设备行业基本情况

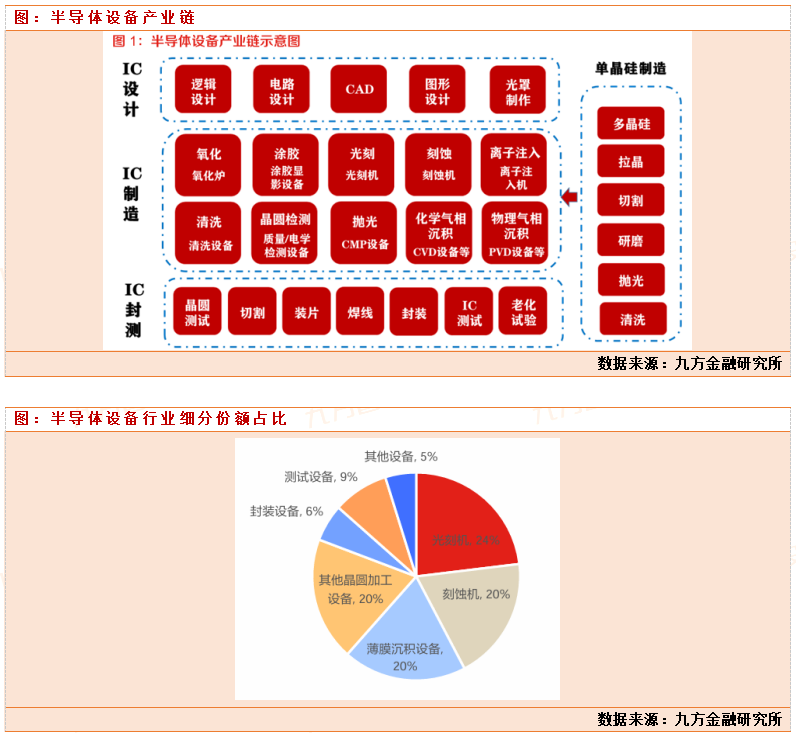

半导体设备主要应用于半导体制造和封测流程的设备。半导体设备行业是半导体制造的基石,是半导体行业的基础和核心。从产业链来看,半导体设备的上游主要是单晶硅片制造以及 IC设计,下游则主要为IC封测。根据半导体设备在IC制造中应用的场景不同,一般可以分为氧化炉、涂胶显影设备、光刻机、刻蚀机、离子注入机、清洗设备、质量/电学检测设备、CMP设备、CVD设备和PVD设备等。光刻、刻蚀和沉积设备为主要是半导体设备组成部分。从产品细分结构来看,目前供应的半导体设备主要为IC制造设备,其占市面上半导体设备的比重约为80%;在这些IC制造设备中,以光刻机、刻蚀机和薄膜沉积设备为主,根据SEMI测算数据,当前这三类半导体设备分别约占市面上半导体设备的24%、20%和20%。

1:光刻:光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,其利用曝光和显影在光阻 层上刻画几何图形结构,然后通过刻蚀工艺将光掩模上的图形转移到所在衬底上,具有耗时长、成本高的特点。光刻的工艺水平直接决定芯片的制程水平和性能水平。光刻机是芯片制造中光刻环节的核心设备, 技术含量、价值含量极高。

2:刻蚀:刻蚀工艺是半导体制造工艺中的关键步骤,对于器件的电学性能十分重要。其利用化学或物理方法有选择地从硅片表面去除不需要的材料的过程,目标是在涂胶的硅片上正确地复制掩模图形。如果刻蚀过程中出现失误,将造成难以恢复的硅片报废,因此必须进行严格的工艺流程控制。

3:薄膜沉积:薄膜沉积是集成电路制造过程中必不可少的环节。薄膜沉积是指任何在硅片衬底上沉积一层膜的工艺,这层膜可以是导体、绝缘物质或者半导体材料。 薄膜沉积有化学和物理工艺之分,具体而言可分为化学气相沉积、物理气相沉积和其他沉积三大类。

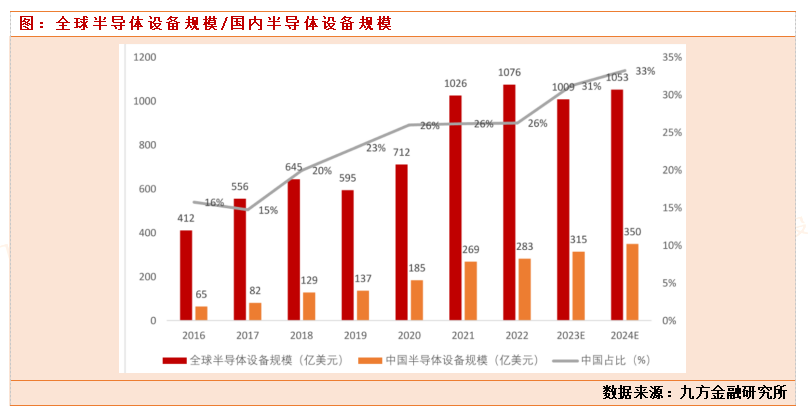

根据专业机构统计,2023年全球半导体设备市场规模在1009 亿美元左右。中国大陆的市场规模约为 315 亿美元,占据了全球市场规模的 31%,我国目前已经是全球半导体设备市场最重要市场,也是最大的单一市场。半导体设备的市场规模和下游晶圆厂的资本开支成正比,晶圆厂扩张产能,就会带来半导体设备的新的需求增长。

北方华创主营情况分析

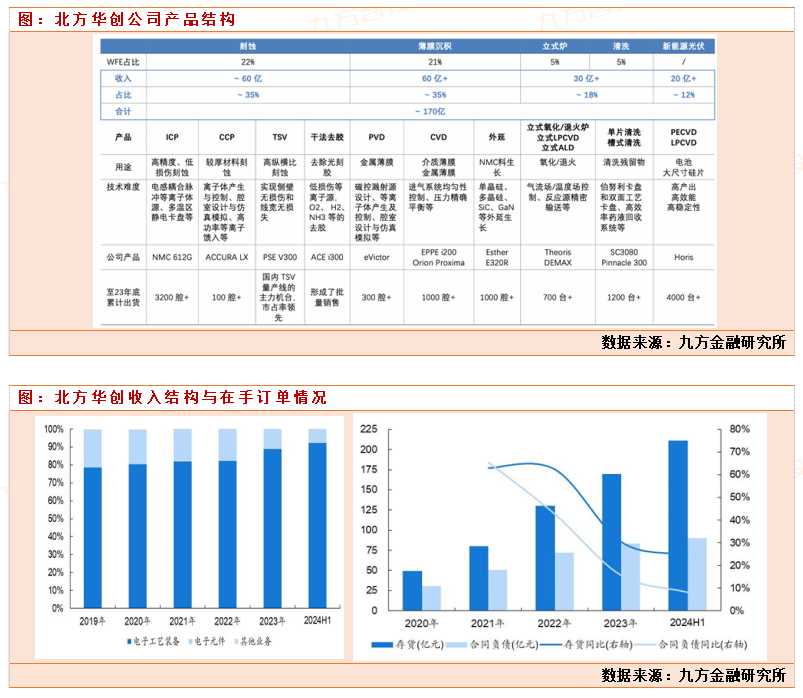

公司主要产品为刻蚀、薄膜沉积设备,是国内刻蚀和薄膜沉积设备领域的绝对龙头。以公司2023年年报来看,公司半导体设备合计收入约170亿元,占整体收入的77%。半导体设备拥有5大产品线, 1:刻蚀,2023年收入约60亿元,占公司半导体设备收入的35%。2:薄膜沉积,产品线涵盖PVD、CVD、外延等技术,2023年收入超60亿元, 占公司半导体设备收入的35%。3:立式炉,产品在半导体设备的总资本开支占比5%,2023年与清洗产品合计 收入约30亿元,合计占比18%,包含立式氧化/退火炉、立式LPCVD、立式ALD 等,代表产品有Theoris、DEMAX系列。4:清洗,WFE占比5%,2023年与清洗产品合计收入约30亿元,合计占比 18%,主要有单片清洗和槽式清洗,产品包括SC3080、Pinnacle 300,至23年底累计出货1200台+;5:新能源光伏,2023年收入超20亿元,占比12%,以PECVD、LPCVD技 术为主,主要用于电池片制造,代表产品Horis,至23年底累计出货4000台+。

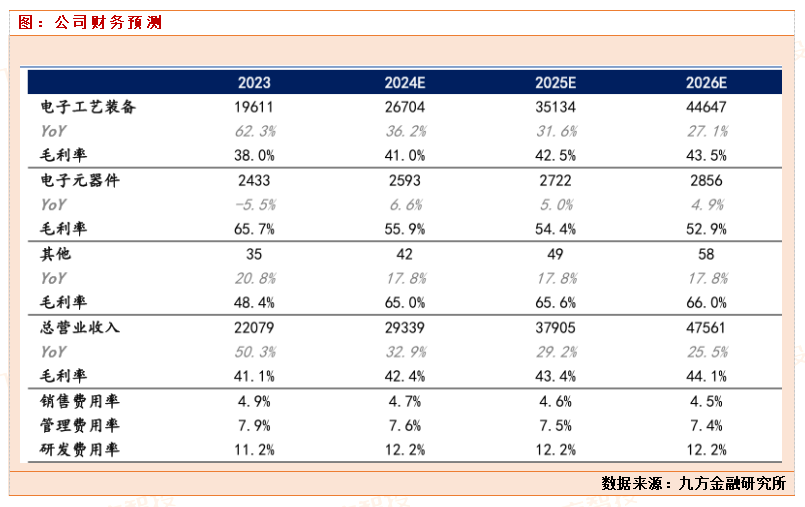

2018年以来,以美国为首的欧美国家制裁我国半导体行业,现在国内先进半导体设备的出口,这也促使了国内半导体产业的加速国产化。北方华创作为国内半导体设备龙头,深度受益于美国对我国半导体设备的制裁。公司的订单一直以来处于满产状态,订单量排产到好几年以后。根据公司年报披露,2023年新签订单超过300亿元,同时,截止2024Q3,公司合同负债达77.83亿元,保持较高水平;在存货方面,公司存货金额由2023年末169.92亿元提升至2024Q3末的232.29亿元,都表明公司在手订单较为饱满。

晶圆厂扩产节奏

半导体设备的市场规模和下游晶圆厂的资本开支成正比,晶圆厂扩张产能,就会带来半导体设备的新的需求增长。虽然过去两年,半导体行业景气度下行,但是随着全球半导体产业链转移,我国目前是全球最大的半导体产业国,下游晶圆厂在建产能较多。根据TechInsights的数据,2023年广义的中国芯片自给率预计在23.3%左右,但如果排除外资企业在中国大陆的产值,仅考虑中国本土企业,广义的中国芯片自给率仅为12%左右,本土晶圆厂仍存在较大的扩产空间,国产半导体设备厂商预计将在本土晶圆厂的扩产中充分受益。截至2023年12月, 中芯国际、华虹半导体、长江存储等本土晶圆厂均有产线处于在建过程,且未来国内仍有包括合肥长鑫在内的多家晶圆厂存在扩产计划,预计未来上游半导体设备公司将充分受益于本土晶圆厂的扩产。北方华创作为国内半导体设备龙头,必将受益国内晶圆厂的不断扩产。

北方华创业绩与估值分析

根据机构预测和公司对外交流口径,叠加公司在手订单情况分析,公司自己每年定的是收入利润30%左右的增长。因为公司目前超300亿的在手订单,我们认为25,26年完成30的业绩增长是大概率可以实现的。假定2024-2026年,公司销售费用率分别为4.7%、4.6%、4.5%,管理费用率分别为7.6%、7.5%、7.4%,研发费用率稳定在12.2%。预计公司2024-2026年收入分别为293.39、379.05、475.61 亿元,增速分别为33.6%、29.2%、25.5%;归母净利润分别为57.00、78.26、104.10 亿元,增速分别为46.2%、37.3%、33.0%。公司目前2500亿市值,对于2025年78亿净利润,估值在32倍左右,结合公司作为国内半导体设备龙头,特别是在半导体刻蚀设备领域是国内绝对龙头,目前基本已经完成了对海外刻蚀设备的替代。我们认为32倍的估值属于合理区间。

参考文献:

20241022-国海证券-北方华创(002371.SZ):半导体设备国产龙头,平台化布局行稳致远

20241112-太平洋证券-北方华创(002371):q3业绩高增,在手订单充裕

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。