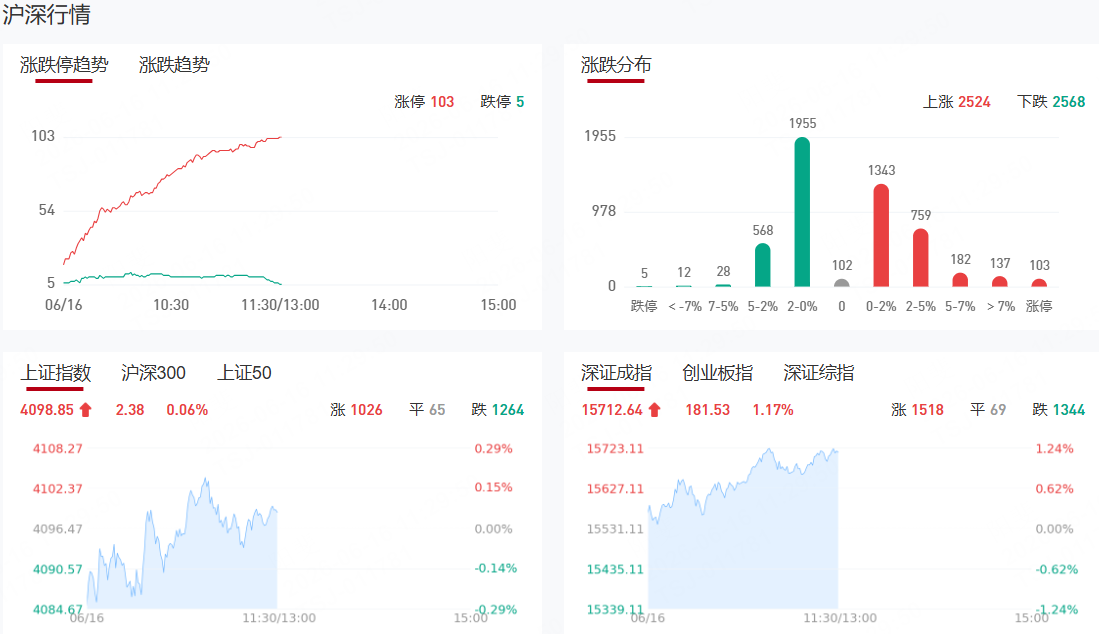

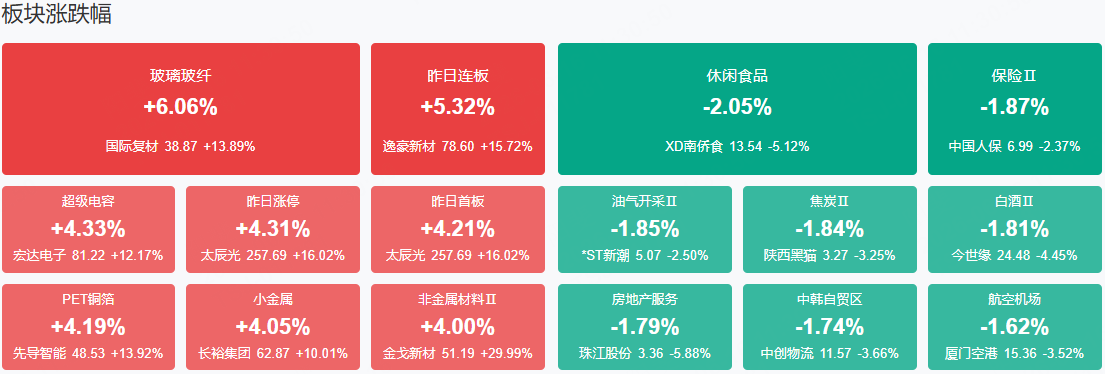

市场早盘震荡拉升,创业板指涨超2%,深成指涨超1%。沪深两市半日成交额1.95万亿,较上个交易日缩量852亿。盘面上热点快速轮动,全市场超2700只个股上涨,超百股涨停。从板块来看,PCB概念延续强势,十余只成分股涨停,华正新材、诺德股份2连板,山东玻纤涨停续创历史新高。稀土永磁概念快速拉升,盛和资源、宁波韵升涨停。电网设备板块表现活跃,中国西电2连板,望变电气、长城电工涨停。光通信概念反复走强,太辰光涨超10%续创历史新高,三安光电2连板。光纤概念拉升,永鼎股份涨停,杭电股份2连板。下跌方面,港口航运概念震荡调整,中远海能、宁波远洋、南京港纷纷下挫。

板块方面,超级电容、铜箔、光纤、小金属等板块表现活跃,保险、石油、煤炭、白酒、房地产、港口航运等板块表现落后。截至收盘,沪指涨0.06%,深成指涨1.17%,创业板指涨2.05%。

涨停天梯榜:

【4连板】盛龙股份、深桑达A

【3连板】安德利

【2连板】诺德股份、厦门钨业、风华高科、旭光电子、中国西电、麦格米特、华正新材、光华科技、中核科技、双星新材、士兰微、杭电股份、三安光电、旗滨集团、中材科技、盛视科技、金字火腿、宏昌电子、中工国际、海星股份、淳中科技、和胜股份、卓郎智能、宝鼎科技、长裕集团

【反包板】泰永长征、宿迁联盛

今日热点

【铜箔】

相关个股:诺德股份、德福科技、铜冠铜箔、宝鼎科技、逸豪新材等

消息面上,国内一家铜箔厂商市场负责人表示,其专为AI服务器及高速光模块配套的HVLP4代算力铜箔,在手订单已排至2027年下半年。。

【MLCC&超级电容】

相关个股:风华高科、振华科技、火炬电子、双星新材、鸿远电子、宏达电子等

消息面上,中信证券指出,根据digitimes报道,四家台系MLCC厂商对MLCC需求高度乐观,认为本轮AI需求拉动超越2018年日系厂商从消费电子转战汽车电子带来的转单效应,禾伸堂看27年供需缺口进一步扩大,华新科认为缺货潮将延续至2027年后,整体看MLCC有望有望迎来历史上最长的缺货潮。

【光纤】

相关个股:永鼎股份、杭电股份、长盈通、通鼎互联、亨通光电、中天科技等

消息面上,根据CRU预测数据,2026年全球光纤光缆总需求预计达到5.77亿芯公里,但有效供给仅约3.97亿芯公里,全年供需缺口达到1.8亿芯公里,缺口率约为16.4%。2025年全球数据中心光纤光缆需求同比增速高达75.9%。与需求快速放量形成鲜明对照的是供给端的刚性约束:光纤预制棒扩产周期长达1.5—2年,短期内产能难以快速释放,根据CRU预测,2026年全球光纤光缆供需缺口率约为16.4%。价格端,2026年初以来光纤光缆经历价格大幅上涨,根据CRU数据,2026年4月全球光纤价格指数攀升至107.2,创2021年以来首次单月两位数涨幅。

机构观点:

中信建投:看好半导体产业趋势,关注零部件涨价情况

全球景气周期持续确认,看好半导体产业趋势,关注零部件涨价情况。SEMI上修全年预期、海力士2034年产能翻三倍,全球半导体景气周期持续确立。Q1全球半导体设备出货额达365.5亿美元,同比+14%,创下历史单季度新高。本月初公布SK海力士五年产能翻倍的计划后,SK集团会长崔泰源近日受访时进一步透露,如果所有建设计划按预期推进,那海力士的产能到2034年将是当前的三倍。零部件环节是本轮行情弹性最大的方向。全球半导体设备零部件正经历一轮历史罕见的全链条涨价潮。半导体产业链的定价权正从芯片终端向设备与零部件环节结构性上移。零部件企业规模较小、固定成本占比高,涨价直接转化为利润;同时产线扩产周期长达12-18个月,供给弹性最差。重视阀门管路、陶瓷件、射频电源、GAS BOX等海外供应商交期延长带来的国产替代诉求与涨价逻辑。

中信证券:关注12英寸轻掺硅片出货量领先的其他硅片公司

2026Q2硅片涨价如期落地,预计下半年国内外仍会继续涨价。产业趋势方面,重掺硅片和海外轻掺硅片的紧缺较为明确,国内轻掺也有望受益于海外订单溢出,未来2年行业或进入全球供不应求的状态。中信证券重点推荐重掺硅片产品占比相对较高的硅片公司,建议关注12英寸轻掺硅片出货量领先的其他硅片公司。

华泰证券:光伏组件行业拐点或逐步显现,电池组件及浆料龙头有望率先迎来盈利改善

6月11日,工业和信息化部科技司发布《光伏产品分级分类第1部分:光伏组件(报批稿)》,与此前国标征求意见稿相比,报批稿将组件效率门槛大幅提升。华泰证券预计公示期(6月13日-7月12日)后将推进后续批准、发布、实施流程,或将率先通过央国企组件集采作用于市场。华泰证券看好此举有望加速产能出清,利好BC/HJT/TOPCon3.0等高效电池组件,技术落后或资金紧缺的二三线企业有望逐步出清,华泰证券基于主流产品/冠军产品效率测算产品出清规模为327.6/153.6GW,比例达33%/15%。考虑到2H26光伏需求侧同比压力有望缓解,市场+行政手段加速供给侧出清,华泰证券看好行业拐点或逐步显现,电池组件及浆料龙头有望率先迎来盈利改善。

国金证券:算力重塑电力边界 电源 液冷与现场能源共振升级

国金证券发布研报称,AIDC投资主线正在发生变化,市场关注点从单一的AI服务器出货,逐步转向支撑大规模AI集群运行的底层基础设施能力。投资机会应从“服务器零部件放量”升级为“电力基础设施系统性重构”。随着AI集群规模扩大,单位算力背后的基础设施投入强度持续提升。

招商证券:刀具进口端替代空间较大 出口端单价提升明显

招商证券发布研报称,维持对数控刀具行业的投资评级为“推荐”。涂层类刀具进口高增速,同时出口总量规模较大且持续增长;其他类刀具2026Q1进口量增长明显,出口总量大于进口。我国在钨金属的生产端具备较强的主导作用,如果日本从中国获得钨金属的难度提升,日系刀具供给降低,将会给国产刀具带来较为明显的国产替代契机。该行建议关注钨产业链中能够受益于进口替代的刀具相关企业。

中邮证券:消费建材性价比凸显 关注内需低位品种

中邮证券发布研报称,近期市场波动加剧,市场风格有望“高切低”,从科技向低估值且有变化的内需品种切换,传统消费建材行业基本面已经历多年下行,在25-26年逐步企稳,龙头份额提升+产品扩张逻辑持续验证,有望在26年实现盈利与估值的双击,关注行业龙头。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!