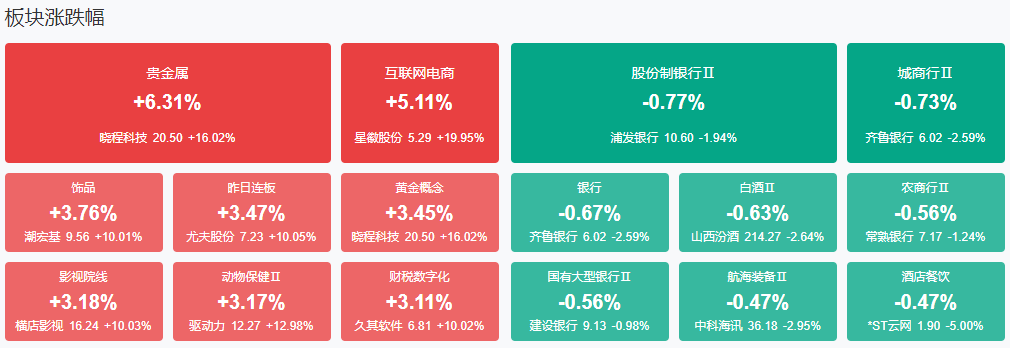

市场早盘低开反弹,创业板指领涨。沪深两市半日成交额6291亿,较上个交易日放量784亿。盘面上热点快速轮动,个股涨多跌少,全市场超4000只个股上涨。从板块来看,大消费股再度走强,电商、影视、宠物、零售等多个方向活跃,国芳集团等多股涨停。黄金概念股集体大涨,鹏欣资源等涨停。算力概念股展开反弹,大位科技等涨停。

板块方面,黄金、电商、影视、跨境支付等板块涨幅居前,白酒、银行、港口、房地产等板块跌幅居前。截至收盘,沪指涨0.3%,深成指涨0.72%,创业板指涨1.05%。

涨停天梯榜:

【5连板】 立方制药。

【4连板】 天保基建、国芳集团。

【3连板】 尤夫股份、保税科技。

【2连板】 武汉凡谷、步步高、海能达、天元股份、百大集团、华脉科技、威尔药业、大千生态。

消息面:

1、商务部新闻发言人就美国以关税手段胁迫其他国家限制对华经贸合作事答记者问

有记者问:据多家境外媒体报道,消息人士透露,特朗普政府正准备在关税谈判中向其他国家施压,要求其他国家限制与中国的贸易往来,以换取美方关税豁免。请问发言人对此有何评论?答:我们注意到有关报道。近期,美国打着所谓“对等”旗号对所有贸易伙伴滥施关税,同时又胁迫各方与其开启所谓“对等关税”谈判。这是打着“对等”的幌子,在经贸领域推行霸权政治、实施单边霸凌。绥靖换不来和平,妥协也得不到尊重。为一己一时私利,以损害别人利益来换取所谓豁免是与虎谋皮,最终只能是两头落空,损人不利己。中方尊重各方通过平等磋商解决其与美方的经贸分歧。中方认为,各方在“对等关税”问题上应站在公平正义的一边,应站在历史正确的一边,应捍卫国际经贸规则和多边贸易体制。需要特别指出的是,中方坚决反对任何一方以牺牲中方利益为代价达成交易。如果出现这种情况,中方绝不接受,将坚决对等地采取反制措施。中方有决心有能力维护自身权益。面对单边主义和保护主义冲击,谁都无法独善其身。国际贸易一旦回归弱肉强食的“丛林法则”,所有国家都会沦为受害者。中方愿与各方加强团结协调,携手应对,共同抵制单边霸凌行径,维护自身正当权益,捍卫国际公平正义。(商务部)

2、美元指数下跌至三年低点98.61

美元指数下跌至三年低点98.61。

3、京东:今起,所有超时20分钟以上的外卖订单,全部免单

京东集团4月21日发布公开信称,近期竞对平台对兼职外卖骑手强迫“二选一”的行为,事发突然,导致京东平台部分外卖订单延迟,造成了不良用户体验。自今日起,所有超时20分钟以上的外卖订单,京东全部免单。京东还宣称,加大全职骑手招聘力度,未来三个月将招聘名额由五万名提高到十万名,对兼职骑手永不强迫“二选一”。

4、一年期、五年期LPR均维持不变

4月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.6%,上月为3.6%。1年期LPR为3.1%,上月为3.1%。

5、央行今日开展1760亿元7天期逆回购操作

央行公告,2025年4月21日,中国人民银行以固定利率、数量招标方式开展了1760亿元逆回购操作,期限为7天,操作利率为1.50%,投标量和中标量均为1760亿元。

机构观点:

华安证券:市场震荡之势短期内仍将延续

华安证券指出,4月第3周市场高位震荡。行业表现上,继续呈现出消费板块的内部轮动之势、同时出现了向滞涨板块补涨扩散的现象;市场高位震荡后持续缩量,银行等红利板块领涨;成长科技重新回归弱势、跌幅居前。往后展望,市场震荡之势短期内仍将延续,同时考虑到消费板块大部分行业已经有过轮动表现,如出行链近两周表现较好但也出现兑现迹象,医药同样经历过轮动行情,因此我们将出行链和医药调出推荐。后市建议关注三条主线:1)政策支持和事件催化的部分消费品,重点关注汽车、家电。2)震荡市中具备稳定性价比及中长期有战略性配置价值的银行、保险。3)继续看好中长期贵金属价格和股价表现。

中信建投:稀土供需格局向好,关税战背景下攻守兼备

中信建投研报表示,美国本土稀土公司MP Materials确认,由于卷入贸易冲突,占公司营收的大头——向中国出口稀土精矿的业务已经因“不具商业可行性”陷入停滞。MP Materials希望打造美国本土稀土产业链,但海外构建完整稀土产业链时间不容小视,短期仍主要依赖中国,中国拥有全球约90%的稀土冶炼分离、磁材生产产能。2024年中国进口稀土13.3万吨,其中稀土金属化合物7.73万吨,主要来自缅甸、老挝、马来西亚,进口稀土金属矿5.56万吨,几乎全部来自美国,百川计算实际折算氧化镨钕约为4500吨。供给端,预计2025年美国稀土精矿对中国出口停滞,东南亚稀土供给存在收紧可能,国内加强稀土生产、出口双重管制,需求端人形机器人需求放量元年。关税战背景下,稀土攻守兼备,建议持续关注。

银河证券:我国货币政策将在二季度逐步走向实质性宽松

银河证券认为,内外兼顾下,中国货币政策将在二季度从宽松的序曲渐进走向实质性宽松,配合财政政策协同发力。货币政策优先目标将逐步过渡到经济增长和充分就业,结构与总量工具将双重发力。25—50BP降准很有可能在4月中央政治局会议前后落地,20BP左右的降息也可能在5月或者6月到来。3月MLF(中期借贷便利)的续作时隔一年重回净投放,当月买断式逆回购同样实现净投放,这是重要的政策信号,代表流动性已掠过最紧张时刻,是货币重启宽松的序曲。当下的货币政策就像站在十字路口,二季度将逐步完成切换,走向实质性宽松。

中信证券:黄金有望继续上行

中信证券研报指出,特朗普关税政策出台引发的流动性危机是此前黄金价格大幅下行的原因。地缘政治扰动催化全球央行及市场的黄金需求。特朗普政府后续的举动仍有极大不确定性,黄金价格仍可能波动较大,但特朗普政府对美元体系的信用损伤是不可逆的,这将使得黄金的货币属性加强,价格中枢上行。中性假设条件下预期2025年年中金价有望达到3337美元/盎司,在乐观和悲观假设下则分别可能达到3620美元/盎司和3081美元/盎司。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】