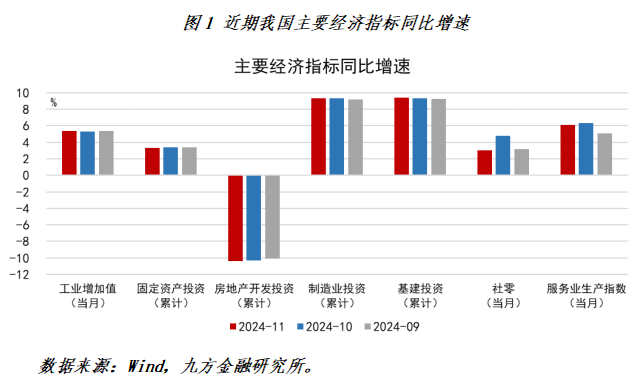

国家统计局公布的数据显示,2024年11月当月中国规模以上工业增加值同比增长5.4%,服务业生产指数同比增长6.1%,社会消费品零售总额同比增长3.0%;1-11月固定资产投资累计同比增长3.3%,其中房地产开发投资同比下降10.4%,基础设施投资同比增长4.2%,制造业投资增长9.3%。国家统计局表示,11月以来宏观政策组合效应继续显现,国民经济延续9月份以来回升态势。九方金融研究所宏观团队认为,11月我国经济基本面有以下几点值得关注:

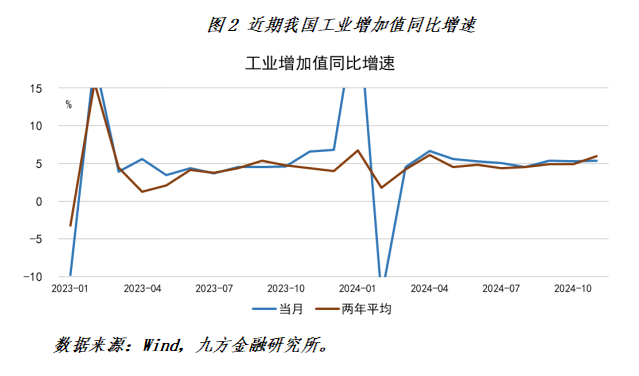

第一,11月工业生产走势平稳,中下游生产状况好于上游。11月当月,工业增加值同比增速小幅回升0.1个百分点至5.4%,连续三个月保持在5%以上;季调环比增速升至0.46%,高于5月至8月平均水平。在“抢出口”等因素的带动下,当前企业的生产意愿仍在,此前的一系列促消费政策也在一定程度上改善了下游企业的营收,这同样对工业生产形成支撑。从已公布的行业增速来看,中下游制造业工业增加值增速高于上游采矿业,汽车、纺织、设备制造等行业生产均有回暖。

第二,服务生产边际走弱。11月当月服务业生产指数同比增速回落0.2个百分点至6.1%,这一走势与11月服务业PMI表现相近。分行业来看,资本市场热度下降后,金融业生产明显回落,不过房地产市场活跃度继续提升,11月房地产业生产指数加快回升至2.9%。

第三, “双十一”错位对社零增速形成扰动。11月社零同比增速回落1.8个百分点至3.0%,明显低于市场预期,而这背后的原因主要在于今年“双十一”的错位。实际上,近两个月社零的平均增速仍好于二、三季度整体水平。分品类来看,促消费补贴带来的商品消费热潮暂时退却,商品零售增速回落2.2个百分点至2.8%。其中,化妆品、体育、娱乐用品、文化办公用品、通讯器材等商品的增速大幅下滑20个百分点以上。

第四,制造业投资保持高增。1-11月制造业投资累计同比增速为9.3%,与1-10月持平,今年以来制造业投资增速持续保持在9%以上,对我国经济形成了较强的支撑。近一年多的时间以来,企业中长期贷款余额同比增速持续下滑,与制造业投资走势形成了明显的背离,这一方面表明外需的韧性可能是导致制造业产能扩张的主要因素,另一方面也反映出当前制造业投资的高增存在回落的风险。

第五,广义、狭义基建投资增速平稳。1-11月狭义基建投资增速为4.2%,较1-10月小幅回落0.1个百分点,而广义基建投资增速则小幅回升至9.4%。分行业来看,水利、环境和公共设施管理业投资增速继续回升,而交通运输、仓储和邮政业和电力、热力、燃气及水的生产和供应业两大行业的增速均较上月有所下滑。

第六,房地产销售持续回暖,但施工端依旧低迷。在9月以来一系列宽松政策的影响下,房地产市场销售端持续回暖,1-11月商品房销售面积累计同比下滑14.3%,下滑幅度已连续六个月收窄。不过相比之下,1-11月房地产开发投资累计同比下降10.4%,较1-10月进一步下探,侧面说明当前针对需求端的一系列刺激政策尚不足以完全扭转房地产市场的趋势。

整体来看,在经历了10月的修复后,11月经济出现了边际走弱,但整体表现仍好于二季度及三季度平均水平,特别是相比于需求端,生产端保持了一定的韧性,这对四季度实际增长将形成较强支撑。结合近期政策层面的表态来看,全年5%的增长目标仍有可能达成。

免责声明:本报告由李枭剑登记编号:A0740624050014进行撰写,本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。