|行业研究|

摘要

人形机器人一般是指具有与人类类似的身体结构和运动方式(双足行走、双手协作等)的智能机器人。人形机器人既需要极强的运动控制能力,也需要具备非常强的感知和计算能力。虽然人形机器人产业趋势明显,但是市场担心后期产业化后,机器人行业进入价格战,导致机器人零部件企业可能并不赚钱。机器人零部件降价带来,毛利率的下行。我们应该怎么选择机器人零部件公司?哪些环节壁垒最高?未来随着,人形机器人人大规模产业化,降本是必然趋势。哪些环节降价最慢?我们认为只有壁垒最高的环节,未来降价趋势最慢。目前来看,机器人国产化进展最快的比如减速器,丝杠,电机等环节未来会率先进入降价区间。但是传感器环节,目前国产化很低,特别是六维力矩传感器国产化更低。我们认为传感器环节未来降价趋势最慢。

人形机器人一般是指具有与人类类似的身体结构和运动方式(双足行走、双手协作等)的智能机器人。人形机器人既需要极强的运动控制能力,也需要具备非常强的感知和计算能力。具身智能:智能体通过与环境产生交互后,通过自身的学习,产生对客观世界的理解和改造能力。具身智能是有身体并支持物理交互的智能体,人形机器人是实现具身智能的最佳物理形态之一。人形+AI,使得机器人远期将具备最强的泛化能力,能够链接人类生活中的各个场景和现有工具,增强规模效应,来使得成本最低。

长期来看,劳动人口数量的减少和人工成本的上升倒逼各个行业开始用机器人取代人工。从中美两国的数据来看:美国的制造业从业人数占比持续下降,制造业人员平均工资持续上涨;中国的劳动力人口数量停止增长,制造业人员平均工资也在提升。所以未来机器人替代人工趋势是确定的。

传统三大类型的机器人(工业机器人、服务机器人和特种机器人)均是针对特定的场景和用途所设计,工业机器人主要用于工业生产场景(包括汽车、电子、家电、金属制品等),服务机器人主要面向医疗服务、商品配送、公共服务等领域,特种机器人则主要面向深海探测、紧急救援以及消防的领域。

虽然人形机器人产业趋势明显,但是市场担心后期产业化后,机器人行业进入价格战,导致机器人零部件企业可能并不赚钱。机器人零部件降价带来,毛利率的下行。但是人形机器人需要产业化,必然需要进行降本。这对机器人产业里的公司提出了新的考验,需要进行极致的成本管控。那么站在投资的角度,我们应该怎么选择机器人零部件公司?那些环节壁垒最高?

海内外目前人形机器人进度

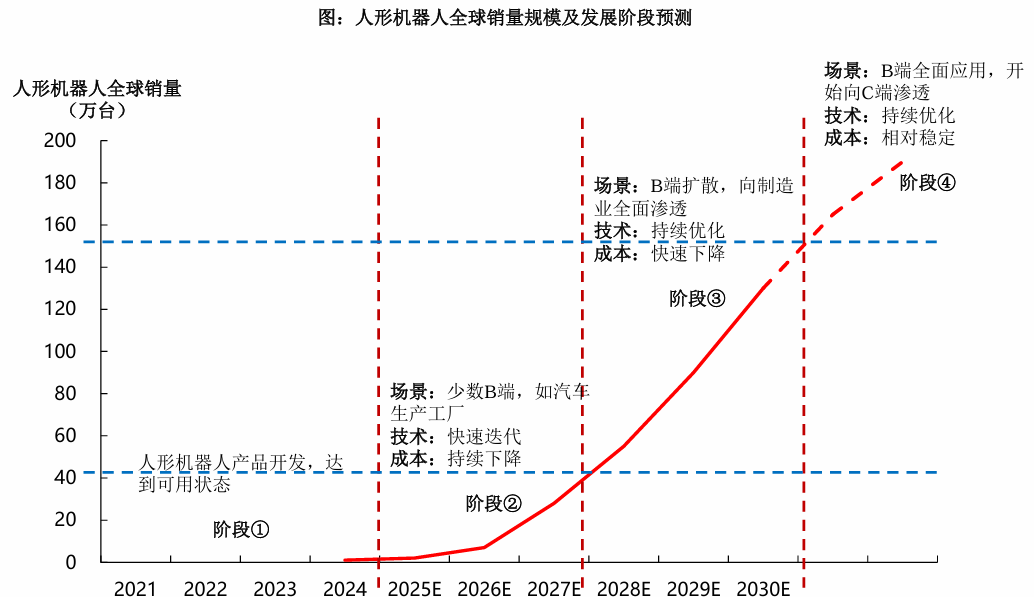

人形机器人产业目前正处于行业发展的导入期,2025年将是人形机器人的量产元年,人形机器人后续将经过多阶段的发展,实现应用场景的扩散+技术迭代优化+成本持续下降。根据机构的预测到2027年后,人形机器人的成本将进入快速降低区间,机器人也将大规模将入人们的生活,首选进入B端企业,帮助企业主降低生产成本,提高生产效率。到2030年开始进入C端,我们日常家庭环境中,帮助人们提供更加便利的生活体验,提高人们的生活品种,提供不一样的情绪价值。届时全球人形机器人将突破100万台的市场规模,甚至更多。

人形机器人销量规模测算

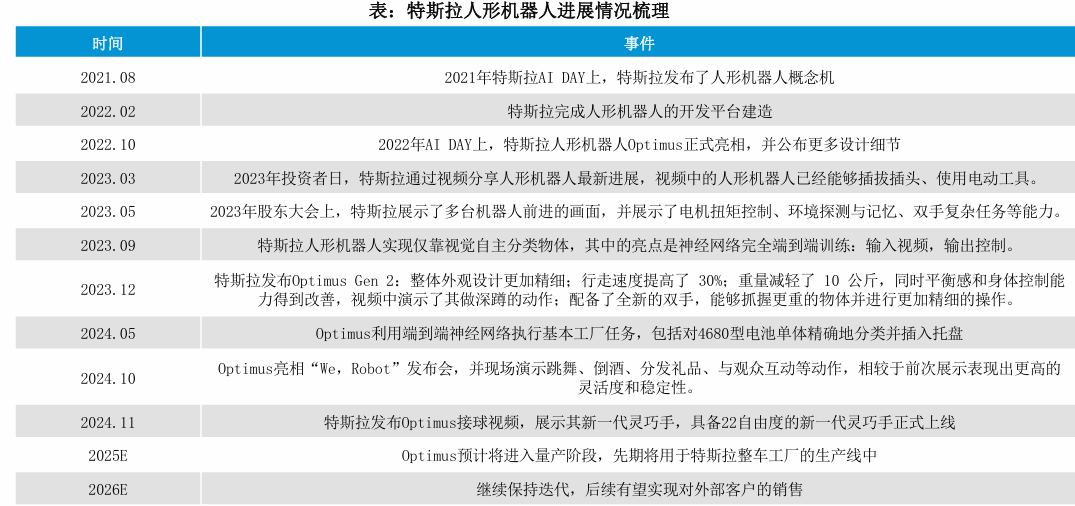

行业龙头特斯拉人形机器人进展

特斯拉最初于2021年的AIDAY发布了人形机器人的概念机,并在两年不到的时间内实现了快速迭代,完成了开发平台建造、Optimus产品亮相以及电机扭矩控制、环境探测与记忆、双手复杂任务等能力的实现。我们预计特斯拉人形机器人将于2025年进入量产阶段。当前Optimus迭代加速,基本接近量产冻结版本,我们预计其将于2025年进入量产阶段,先期将用于特斯拉整车工厂的生产线中,并继续保持迭代,后续有望在2026年实现对外部客户的销售。

更加特斯拉optimus目前机构的成本拆分来看,目前人形机器人成本覆盖执行器,灵巧手,传感器,结构件,动力系统,芯片等。目前按照成本占比看执行器成本占比最高超55%,主要有减速器,电机,力矩传感器为主。未来随着,人形机器人人大规模产业化,降本是必然趋势。哪些环节降价最慢?我们认为只有壁垒最高的环节,未来降价趋势最慢。目前来看,机器人国产化进展最快的比如减速器,丝杠,电机等环节未来会率先进入降价区间。但是传感器环节,目前国产化很低,特别是六维力矩传感器国产化更低。我们认为传感器环节未来降价趋势最慢。也是最具投资价值的方向,按照机器人整体价值计算,传感器环节占比超20%以上。

特使拉人形机器人进展

特斯拉人形机器人成本拆分

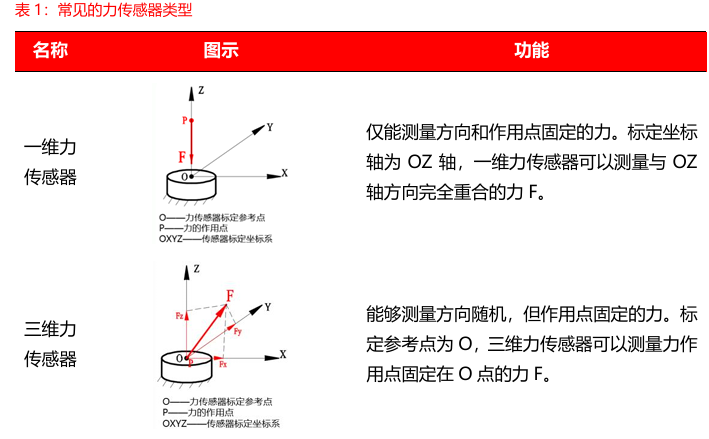

六维力矩传感器的投资机会

力传感器可分为一维、三维和六维力,六维力传感器适用于机器人等高精度要求的场景。力觉传感器,顾名思义就是感知并度量力的传感器。力传感器按测量维度可以分为三类:一维力传感器,三维力传感器和六维力传感器。一维力传感器适用于测量轴线和力的方向完全重合的场景;三维力传感器适用于力的作用点固定,且与标定参考点重合,但力的方向随机变化的场景。六维力传感器适用于力的作用点和方向均随机变化的场景,比如机器人末端关节控制。六维力矩传感器通过内部算法,实现各个方向力与力矩的解耦,推算部件的姿态,测量精度最高,还可以根据力矩大小,有效保护传感器与部件。我们可以看出六维力矩传感器是技术难度最高的,也是国产过度最低的传感器,但是人形机器人,会大量使用到维度更高的传感器,其中六维力矩传感器需求最景气,机构预期每年增长超200%。

力矩传感器分类

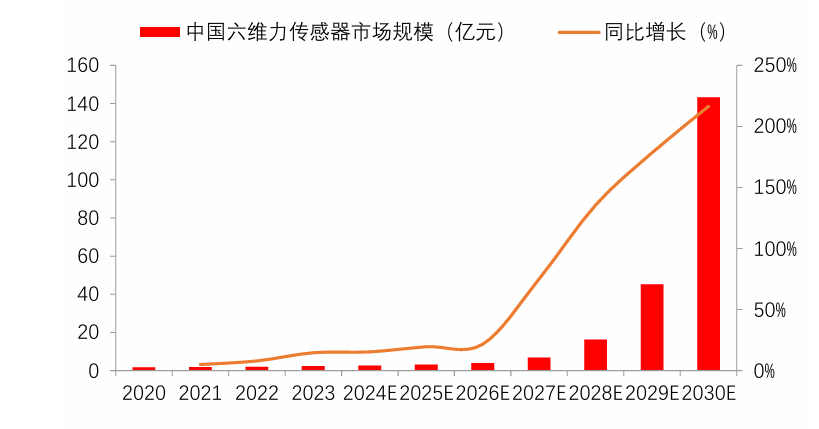

根据MIR睿工业数据,2023年中国六维力传感器市场规模为2.35亿元,同比增长14.3%。其中2023-2026年受制于下游行业应用的不成熟,市场整体规模仍较小;2026-2030年中,人形机器人的大规模量产将显著增加六维力传感器需求,并推动生产成本降低,市场规模有望迎来快速扩容期。预期到2030年,六维力矩传感器市场规模将突破140亿元。每年复合增长超200%。

六维力矩传感器应用

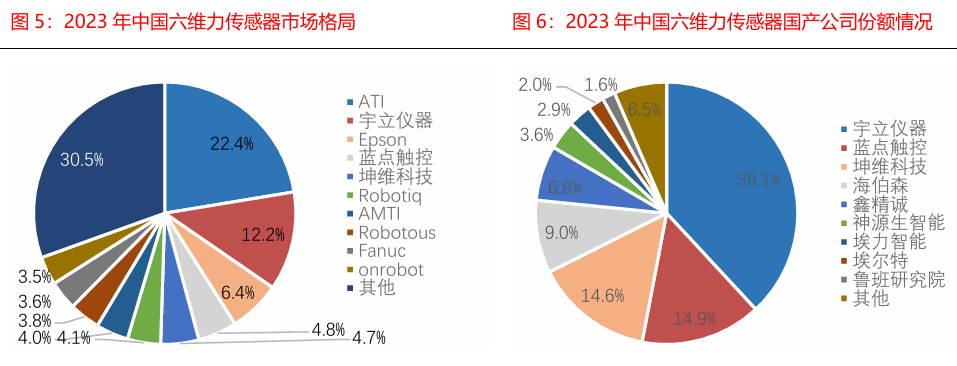

2023年中国六维力传感器市场中,国产厂商份额约占30%。中国六维力传感器市场格局较为集中,TOP10厂商合计份额达69.5%。其中国外企业如ATI、Epson等仍占据较大份额,国外企业合计占国内市场的70%。根据共研网数据,国内六维力传感器市场集中度较高,CR5超过50%。其中ATI(美国)份额占比为22.4%、宇立仪器(中国)占比12.2%、Epson(日本)占比6.4%、蓝点触控(中国)占比4.8%、坤维科技(中国)占比4.7%。2023年中国六维力传感器市场中外资出货占比仍达67.9%,我们预计未来六维力传感器国产企业技术实力及产品力进一步提升下,2024-2027年内资出货占比有望从34.7%提升至54.7%。

图:六维力矩传感器市场规模

数据来源:九方金融研究所

全球六维力矩传感器竞争格局

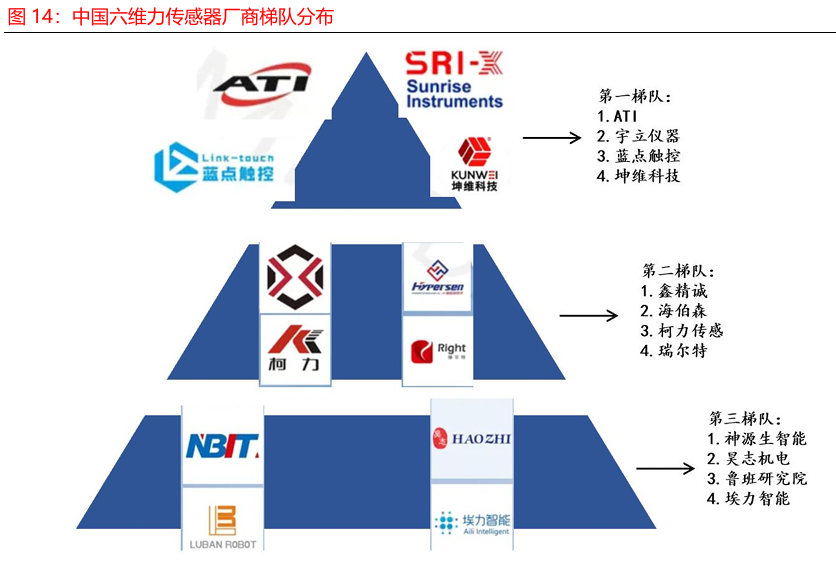

在国家政策支持及数年技术追赶下,国产六维力传感器厂商已进入业内第一梯队,部分产品成为行业标杆。目前国产企业宇立仪器、蓝点触控和坤维科技和进口企业ATI进入第一梯队行列,在产品性能、批量化生产能力和市占率方面均处于行业前列。此外柯力传感和昊志机电等国产企业均在加大行业投入,未来国产企业将占据六维力传感器市场的绝大部分,并将主导产品的降本普及和在人形机器人中的导入。中国六维力传感器市场格局较为集中,TOP10厂商合计份额达69.5%。其中国外企业如ATI、Epson等仍占据较大份额,国外企业合计占国内市场的70%。国产公司中,宇立仪器市场份额较为领先,达38.1%。而蓝点触控、坤维信息和鑫精诚等国产公司也具备较强竞争力。此外柯力传感、安培龙等公司也在积极投入该行业,后续市场份额有望提升。

全球六维力矩传感器竞争格局

国内六维力矩传感器—柯力传感公司介绍

公司是国内智能传感器行业的领军企业,在国内称重传感器市场14年市占率保持第一。公司具备完善的管理价格和生产体系,并保持较高的产品研发投入。目前公司已加大了对光栅传感器、电量传感器、视觉传感器、激光传感器等多种物理量传感器的投入,并重视六维力传感器在人形机器人行业的发展机遇,捕捉行业发展机会。

公司的六维力传感器送样50多家客户,标定设备到位提升效率和产能。柯力六维力/力矩传感器已完成人形机器人手腕、脚腕,工业臂、协作臂末端的产品系列开发,掌握了结构解耦、算法解耦、高速采样通讯等技术要点,并已给50多家国内人形机器人、协作机器人、工业机器人客户送样,部分客户已进入批量订单阶段。2025年4月,公司购置并启用六维力自动化测试设备及机加工设备,对六维力传感器实现全自动化标定检测,有助于提高产品精度、稳定性和可靠性,并大幅提高公司生产六维力传感器的效率和产能。业绩方面,公司2024年实现营业收入12.95亿元,同比增长20.79%;实现归母净利润2.61亿元,同比减少16.62%;实现扣非归母净利润1.93亿元,同比增长10.67%。公司2025年一季度实现营业收入3.16亿元,同比增长27.08%;实现归母净利润0.76亿元,同比增长75.85%;实现扣非归母净利润0.43亿元,同比增长10.07%。

参考研报

20250605-华金证券-人形机器人系列报告(一):六维力传感器市场加速扩容,国产替代机遇与挑战并存

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:胡祥辉(登记编号:A0740620080005)

投资顾问助理:杨凡雷(登记编号:A0740123080020)