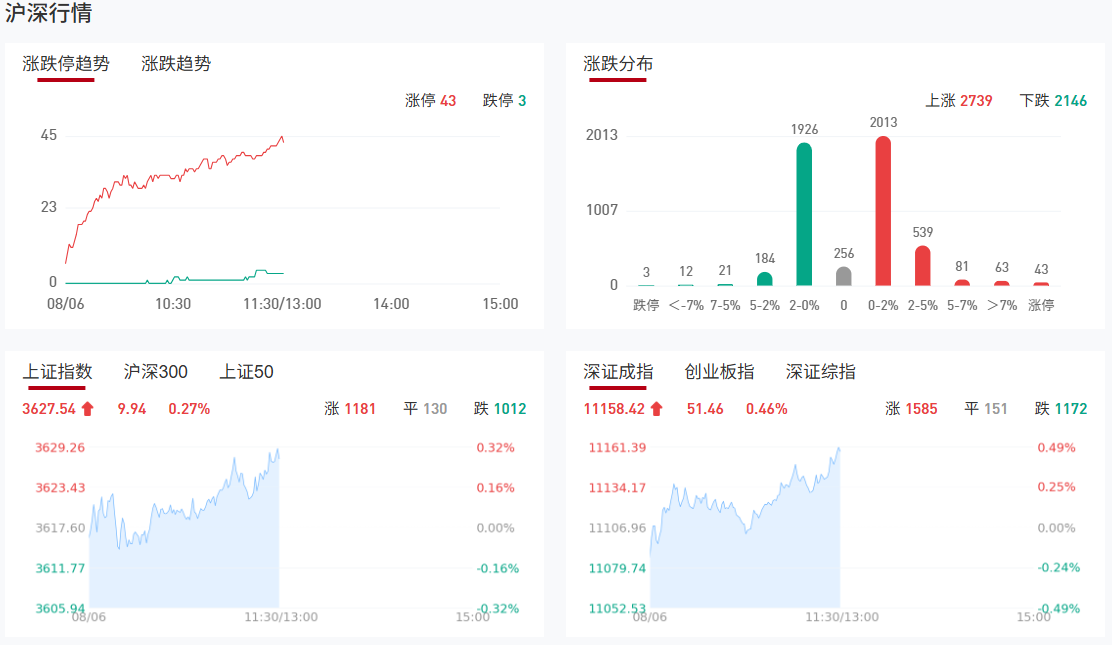

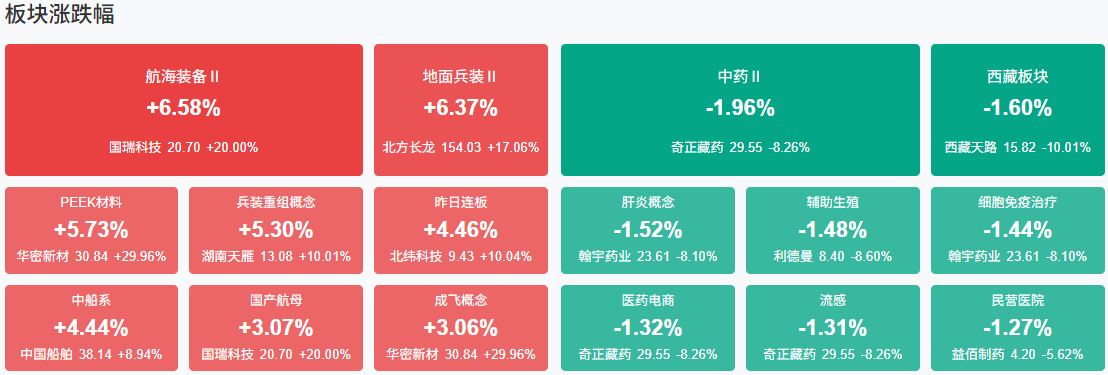

市场早盘窄幅震荡,三大指数小幅上涨。沪深两市半日成交额1.06万亿,较上个交易日放量525亿。盘面上热点较为杂乱,个股涨多跌少,全市场超2900只个股上涨。从板块来看,PEEK材料概念股持续爆发,中欣氟材2连板。军工股再度大涨,长城军工5天4板。液冷服务器概念股一度冲高,科创新源20CM涨停。下跌方面,医药股展开调整,翰宇药业等多股跌超5%。

板块方面,PEEK材料、军工、液冷服务器、人形机器人等板块涨幅居前,中药、西藏、创新药、影视等板块跌幅居前。截至收盘,沪指涨0.27%,深成指涨0.46%,创业板指涨0.39%。

涨停天梯榜:

【5连板】倍加洁

【4连板】中马传动

【3连板】北纬科技、国机精工、长城军工

【2连板】航天科技、日海智能、中欣氟材、新瀚新材、华光环能、湖南天雁、马钢股份、洪通燃气

【反包走势】华东数控

今日市场炒什么

【新型工业化】

相关个股:豪森智能、东方国信、机器人

消息面:中国人民银行、工业和信息化部、国家发展改革委、财政部、金融监管总局、中国证监会、国家外汇局联合印发《关于金融支持新型工业化的指导意见》。《意见》聚焦新型工业化重大战略任务,以需求牵引深化金融供给侧结构性改革,强化产业政策和金融政策协同,为推进新型工业化、加快发展新质生产力提供高质量金融服务。到2027年,支持制造业高端化智能化绿色化发展的金融体系基本成熟,服务适配性有效增强。《意见》提出优化金融政策工具支持关键技术产品和攻关,多渠道为科技成果转化引入耐心资本,强化产业链重点企业综合金融服务,提升产业科技创新能力和产业链供应链韧性。发展科技金融、绿色金融、数字金融等五篇大文章,深化基于“数据信用”和“物的信用”的产业链金融服务模式,支持传统产业转型升级和培育壮大新兴产业。健全中西部承接产业转移有关授信管理机制和金融产品服务,推动金融资源向产业集群聚集和专业化发展,推进贸易结算、资金管理、投融资等一系列跨境金融服务便利化举措,支持产业合理布局和拓展发展空间,促进做强国内大循环。《意见》加强金融服务能力和长效机制建设,促进保持制造业合理比重投入。健全金融机构服务制造业的内部机制安排,单列制造业信贷计划,针对细分行业和企业成长阶段特点制定差异化授信政策。双向培养科技产业金融复合型人才队伍,鼓励金融机构打造复合型的金融管理和服务团队。建立完善跨部门协同推进、政策激励约束、地方政策配套、风险协同防控等4方面机制,发挥结构性货币政策和宏观信贷政策引导作用,增强金融支持新型工业化的强度精度效度。

【脑机接口】

相关个股:均普智能、普利特、谱尼测试

消息面:强脑科技正在洽谈以超过13亿美元的估值筹集资金,可能在香港或中国内地进行首次公开募股(IPO)。知情人士表示,这家初创公司已开始准备上市文件,但尚未确定上市地点或其他细节。

【三胎概念】

相关个股:倍加洁、奇德新材、康希诺

消息面:国务院办公厅印发《关于逐步推行免费学前教育的意见》,要求按照强化普及普惠、稳妥有序推进、加大政府投入、经费合理分担的原则,逐步免除学前教育保育教育费,有效降低教育成本,提高基本公共教育服务水平。《意见》明确,从2025年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。免保育教育费标准按照县级以上地方人民政府及其教育、价格主管部门批准的公办幼儿园保育教育费收费标准执行。对因免保育教育费导致幼儿园收入减少的部分,由财政部门综合考虑免保育教育费在园儿童人数、所在地保育教育费生均实际收费水平等情况补助幼儿园。民办幼儿园也可享受“同等”减免水平。

机构观点:

华泰证券:农药政策密集期,头部企业或受益

华泰证券表示,近期,农业农村部等发布“一证一品”等政策,我们认为农药质量及农药市场秩序或得到优化。我国目前一些同一登记证号的农药产品在市场销售时标注不同商标,“一证一品”政策或使借证、租证的企业生产的产品无法在市场上销售,未来农药品牌或锐减,登记证较多的制剂企业竞争力有望增强。在制剂应当标注所用原药登记证号和生产企业名称等规定下,原药质量及合规合法的重要性更加凸显,原药格局进入优胜劣汰。

天风证券:锑出口修复在望,边际需求反转有望拉动锑价上行

天风证券发文称,此前压制锑价的最大因素得到缓解,边际需求的修复有望带动锑价上行,预计8、9月份有望见到出口量级上的修复,建议关注锑板块相关标的。

中信建投:25Q2北美CSP资本开支增长64%,持续推荐液冷板块

中信建投研报表示,2025Q2,北美四大互联网厂商资本开支总计958亿美元,同比增长64%,持续保持高增态势,并对后续季度以及全年展望乐观,谷歌和meta上调今年指引,亚马逊表示二季度资本开支可代表下半年单季度资本开支水平,微软预计下季度(2026财年第一财季)资本开支超过300亿美元(对应同比增长超过50%)。2025年是英伟达AI芯片液冷渗透大幅提升的一年,同时随着单芯片功耗的提升,后续液冷市场规模有望明显增长。而随着ASIC机柜方案逐步采用液冷以及国内厂商超节点方案的推出,液冷在ASIC市场以及国内市场的渗透预计也将快速提升,进一步打开市场空间。建议重视液冷板块。我们认为,AI的发展仍在持续推进,算力需求强劲,持续推荐算力产业链,包括北美链和国内链,建议持续重视。

华西证券:股市流动性仍维持充裕,有利于A股慢牛行情纵深演绎

华西证券指出,股市流动性仍维持充裕,有利于A股慢牛行情纵深演绎。与去年“924”行情不同,本轮“623”以来的A股“轮动上涨、低位补涨”的特征更明显,赚钱效应的持续性更好,有利于吸引场外资金入市。截至最新,A股融资余额上行至2万亿附近,融资余额占流通市值比例为2.3%,位于今年以来中位数水平。这也反映出本轮行情中增量资金来源较为广泛,除了融资资金以外,公募、私募机构的参与度也有提升。总体上,当前股市微观流动性较为充裕,资产配置荒格局下,“居民配置资金入市与股市慢涨”的正反馈效应也有望加强。行业配置上,建议关注:(1)新技术、新成长方向:如AI算力、机器人、固态电池等;(2)红利板块回调后带来再配置机会,如部分低估值中字头。主题方面,关注自主可控、军工、低空经济、海洋科技等。

中国银河证券:博彩消费持续超预期,非博彩转型叙事有望驱动板块估值修复

中国银河证券发文称,7月澳门博彩毛收入221亿澳门元/同比+19.0%,连续三个月超市场预期,尤其是7月澳门在受台风影响+张学友演唱会结束后,博彩消费增速未较6月放缓,反映当前澳门博彩消费需求重拾动力,背后驱动因素则在于澳门入境签证优化+非博彩化成功转型,正在吸引高端博彩消费者重返澳门。展望Q4,考虑澳门在全运会等赛事活动方面持续丰富,以及中东免签政策有望吸引富豪游客入境,2H澳门博彩消费有望持续保持高景气。

中金:AI PCB迎创新扩产周期,设备及耗材卖铲人受益

中金公司研报称,AI服务器需求拉大高端PCB供需缺口,行业迎新一轮创新扩产周期。与2021—2022年上一轮PCB扩张周期不同,本轮PCB扩产周期的需求来源、扩产主体和技术迭代要素均有所差异。本轮PCB资本开支扩张周期从2024年四季度启动,按照此前经验,PCB资本开支上行周期一般持续两年左右,但是本轮算力基建需求属性或将拉长本轮资本开支的景气周期。2025年下半年,观察到PCB行业的资本开支正处于逐月加速的趋势,行业订单存在持续上修的可能性。看好PCB设备及耗材卖铲人的投资机会,聚焦创新设备增量。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】