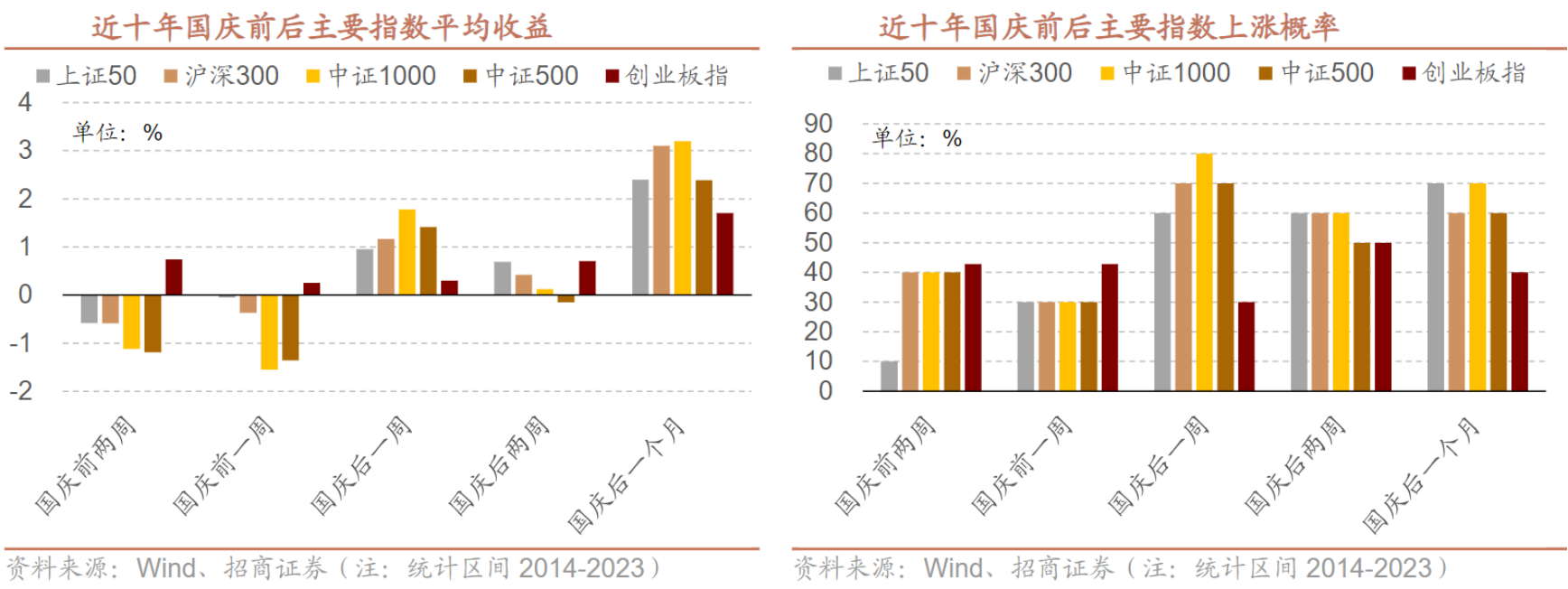

从近十年国庆节后行业表现来看,国庆后五个交易日上证指数、沪深300、中证1000指数或一级行业上涨概率普遍在50%以上。

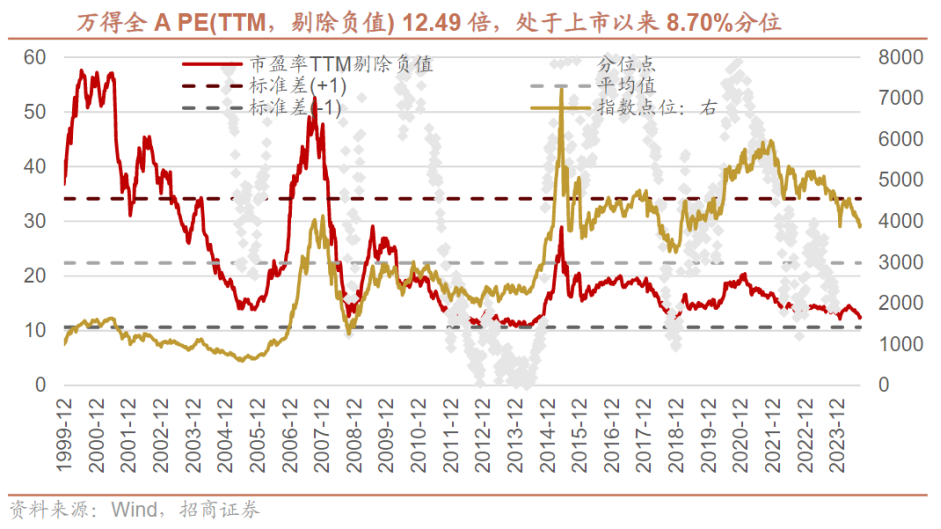

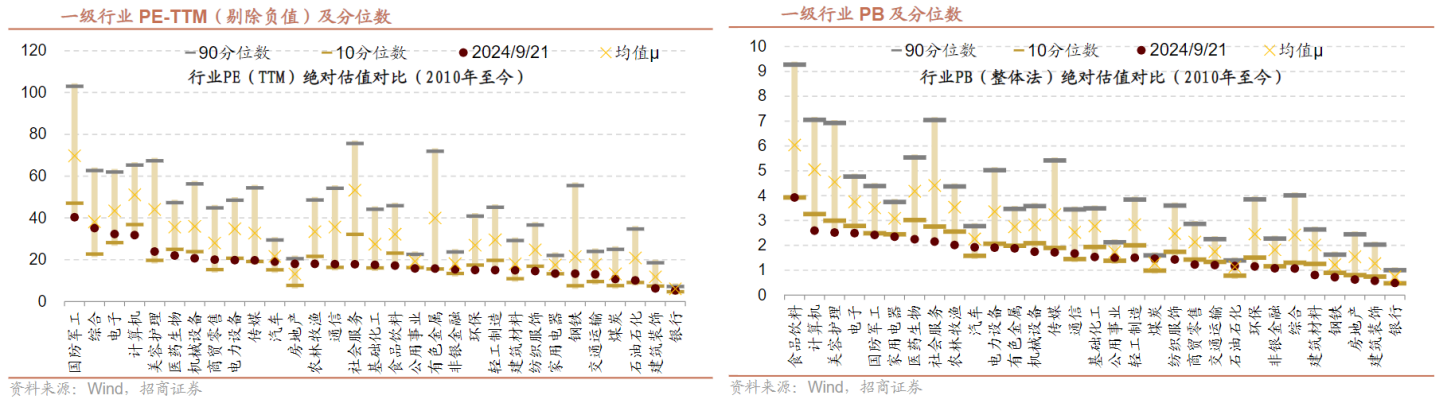

A股国庆节前后市场表现通常呈现出一定的日历效应。国庆节后市场风险偏好改善,主要指数往往迎来反弹。当前A股估值处于上市以来较低分位,大类行业中除金融、周期外其他行业估值大都处在历史底部,细分行业中多数处于2010年以来的40%以下分位数。

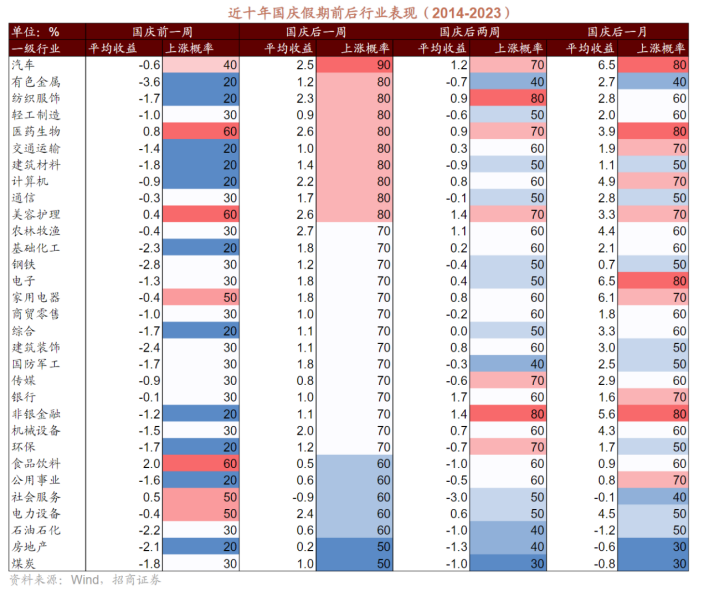

从行业表现来看,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在汽车、有色、纺织服饰、轻工制造、医药生物等行业,其中汽车和医药生物在国庆后两周和国庆后一个月上涨概率仍然较高。

估值方面,随着盈利增速下移,整体A股估值中枢已经下移至历史低位,大类行业中除金融、周期外其他行业估值大都处在历史底部,细分行业中多数处于2010年以来的40%以下分位数,仅钢铁、汽车、房地产、煤炭、建筑材料处于2010年以来40%以上分位。

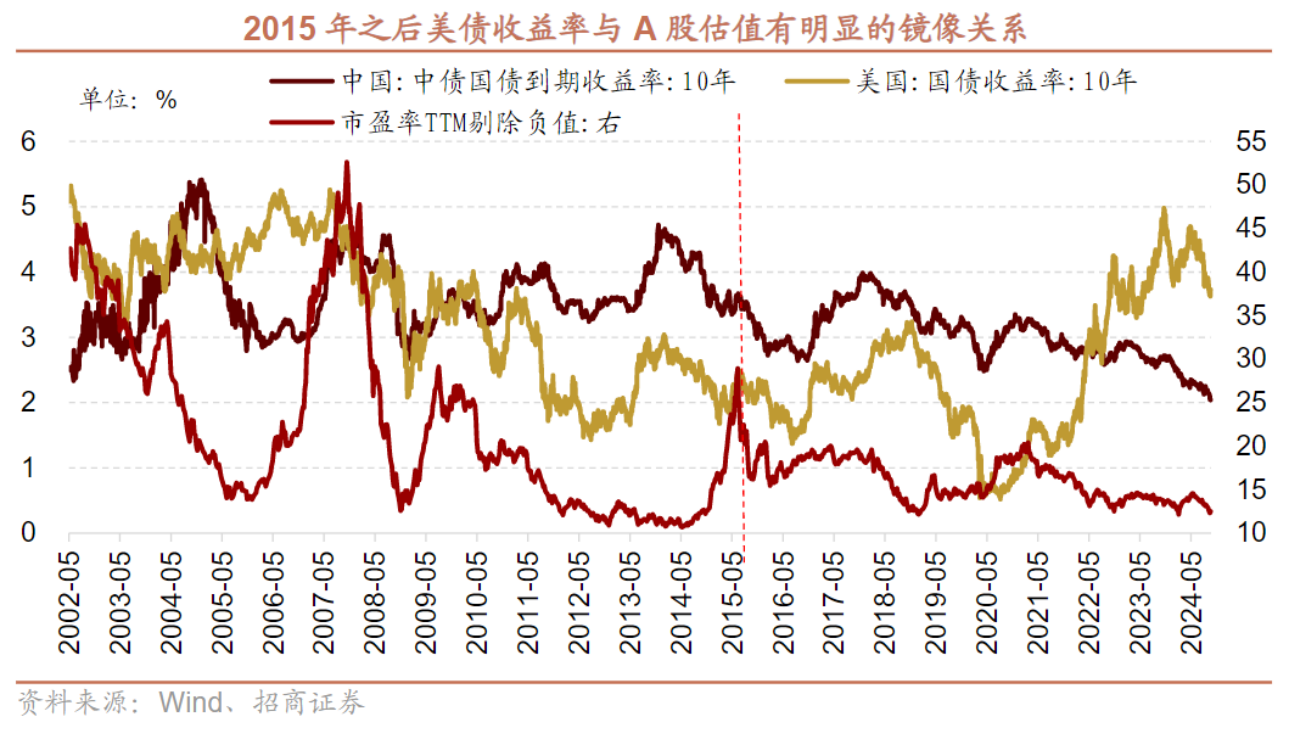

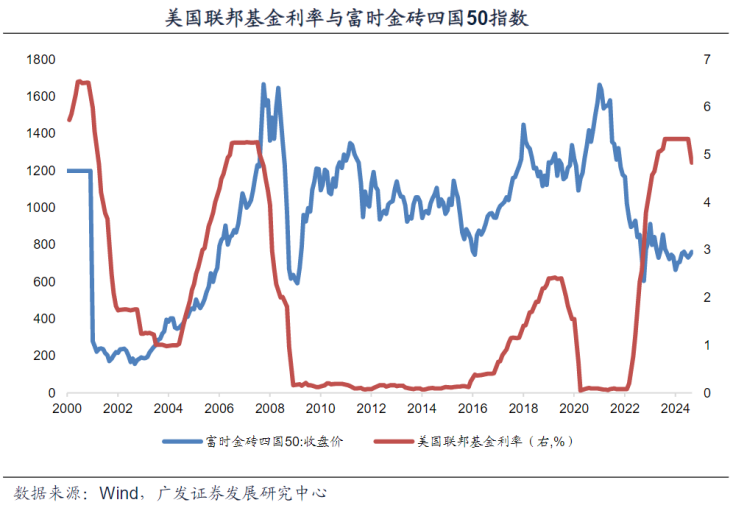

2015年以后,美国十年期国债收益率与中国资本市场呈现一定镜像关系。

细分行业:多数处于历史底部,仅地产和煤炭高于历史中枢绝对估值方面。当前成长、医药和部分消费板块估值相对较高,地产产业链估值相对较低,其中国防军工、电子、计算机板块市盈率(剔除负值)分别为40.3倍、32.3倍、31.8倍,领先申万一级行业,其次美容护理、医药生物、机械设备板块估值也居于前列。地产产业链相关的建筑装饰、煤炭、石油石化、钢铁、家用电器、建筑材料等估值相对较低,均低于15倍。分位数看,当前大多数行业处于2010年以来的40%以下分位数,仅钢铁、汽车、房地产、煤炭、建筑材料处于2010年以来40%以上分位,其中房地产、煤炭分别处于77.2%和57.7%的较高分位。消费医药板块如农林牧渔、食品饮料、纺织服饰、轻工制造、社会服务、医药生物以及机械设备、电力设备、建筑装饰等均处于2010年以来10%以下分位。

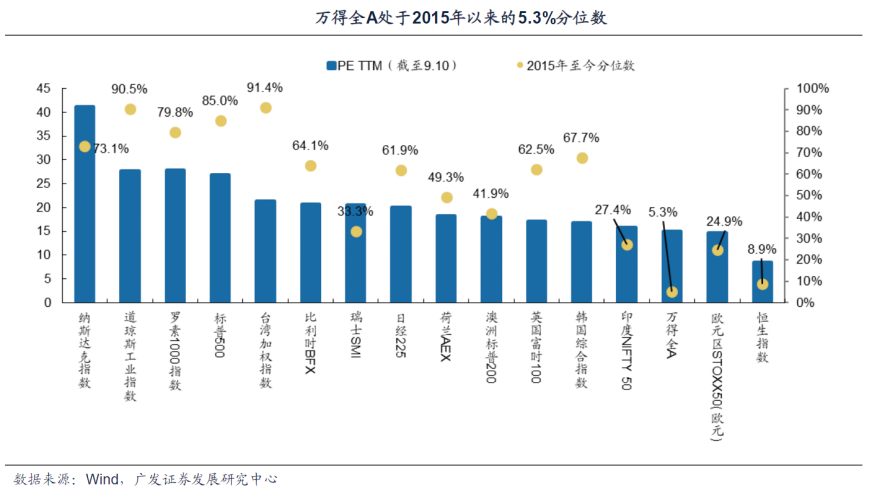

从投资角度来看,A股当前估值处于历史底部区域。截至9月10日,万得全A的市盈率位于2015年以来(过去十年)5.3%分位数,而股债收益差已经低于历史中枢-2倍标准差。

与海外主要市场的股指相比,估值也处于较低位置。伴随近期全球股市波动开始放大,以及人民币汇率稳定,A股对于全球资金的吸引力开始抬升,中证A500指数的吸引力也有望提升。

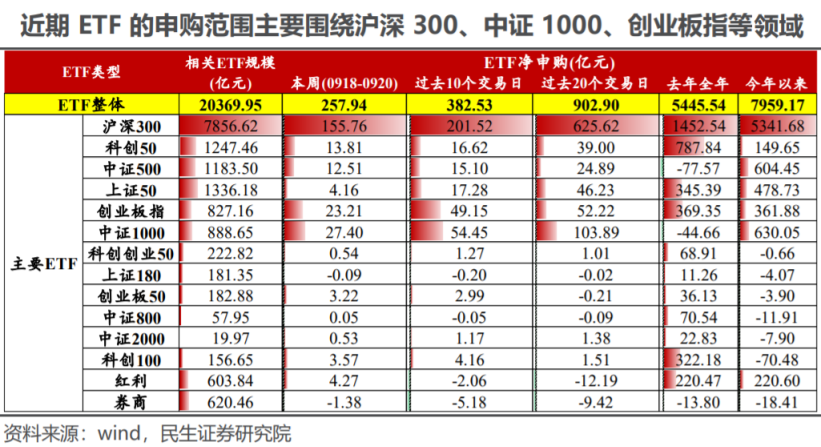

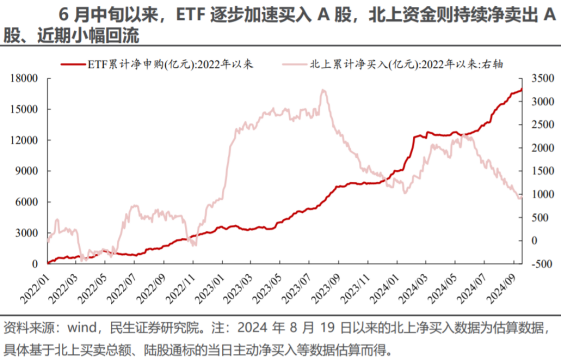

6月中旬以来,ETF逐步加速买入A股,主要围绕沪深300、中证1000、创业板指等领域北上资金则持续净卖出A股、近期小幅回流。公募基金2024年中期报告显示,二季度,中央汇金继续买入宽基ETF。

数据显示,中央汇金不仅大举“扫货”沪深300ETF、上证50ETF等蓝筹风格ETF,还买入创业板ETF、中证1000ETF等成长风格ETF。仅从已披露持有人的6只宽基ETF看,中央汇金持有的总市值就超3400亿元。以易方达沪深300ETF为例,截至二季度末,中央汇金位列第一大持有人,持有份额为547.35亿份,占上市总份额的67.03%。2023年底以来,中央汇金大规模增持宽基ETF,成为A股市场增量资金的重要来源。从历史经验看,为了稳定市场、提振投资者信心,中央汇金往往会增强对A股的配置。随着机构投资者占比持续提升、股票市场有效性提高,指数基金特别是ETF,凭借规模大、费率低、流动性好、风险收益特征鲜明的优势,有望成为投资者资产配置的优先选择。

中证A500ETF发行中非同寻常的快,或意味着市场各方对它有着较高的重视程度。相较于沪深300指数,中证500ETF主要在成长风格的行业上有一定超配,其中电力设备、医药生物、国防军工超配较多,而银行与非银金融均低配4%,食品饮料也有一定程度低配。

A500ETF的发行和建仓节奏。9月5日,数只中证A500指数品种申请材料获接收,银华、南方、国泰、摩根、泰康、富国、景顺长城、招商、嘉实、招商共计10家基金公司申报该产品。A500指数样本兼顾市值代表性与行业均衡性,纳入更多新兴领域龙头,工业、信息技术、通信服务、医药卫生行业合计权重约50%。

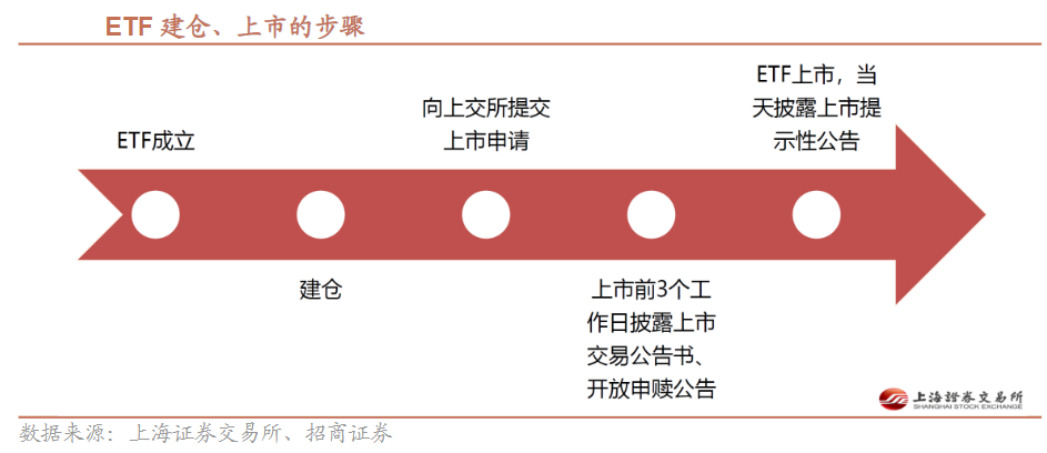

目前部分A500ETF已经完成募资,后续需要向证监会提供备案材料,等待批复后ETF方可成立。ETF成立当日基金公司会发出成立公告,随后完成建仓和上市交易。参考平安A50ETF的发行进程:2月28结束募集,3月4日成立,随后完成建仓与上市申请,3月12日正式于上交所上市。

中证A500指数正式发布9月23日,中证指数公司正式发布中证A500指数。

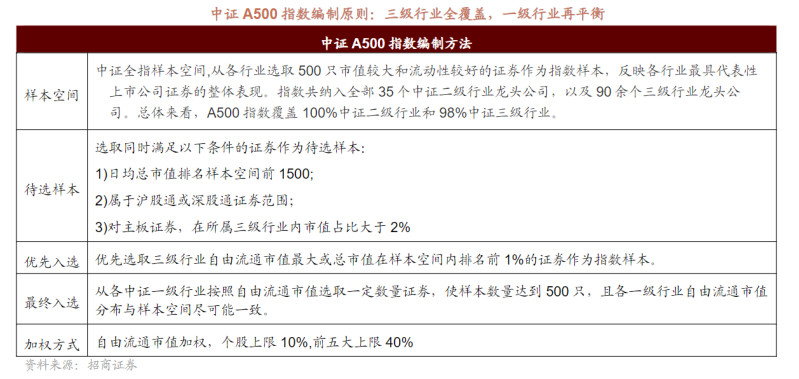

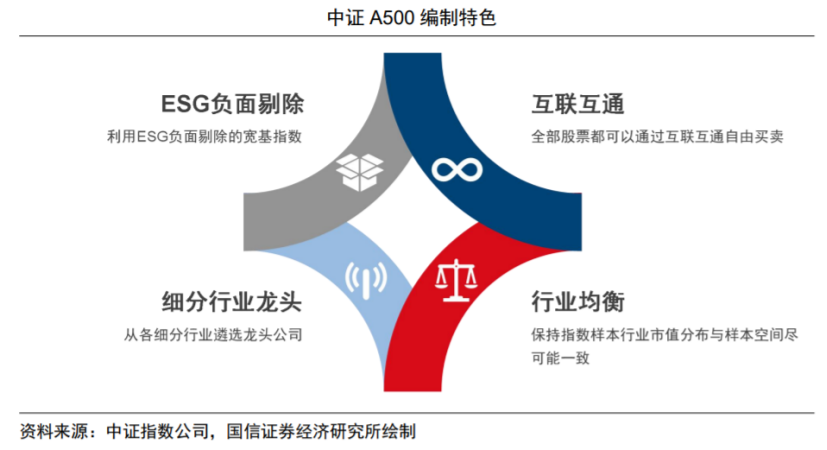

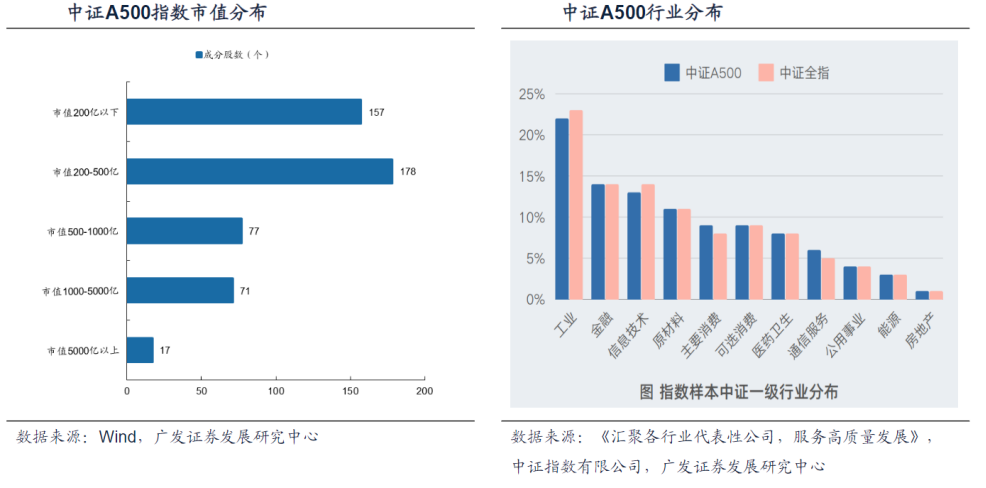

行业分布均衡,更能够代表中国权益资产。一方面,行业分布更加均衡,样本覆盖全部110个申万二级行业及202个申万三级行业。相比于沪深300,中证A500指数在非银金融+银行+食品饮料上减少了10%的权重,均匀分配到其余新兴行业,权重行业分布方面与A股整体更一致,代表性更强。另一方面,市值更具备代表性,截至2024年9月10日,指数样本总市值约45万亿元,市值中位数约305亿元。

中证A500指数紧扣国九条,新质生产力行业多,是最能代表新质生产力的指数之一,能够进一步反映资本市场结构变化和产业转型升级。截至2024年8月底,工业、信息技术、通信服务、医药卫生行业权重分别为22%、13.4%、5.7%、7.9%,合计接近50%。

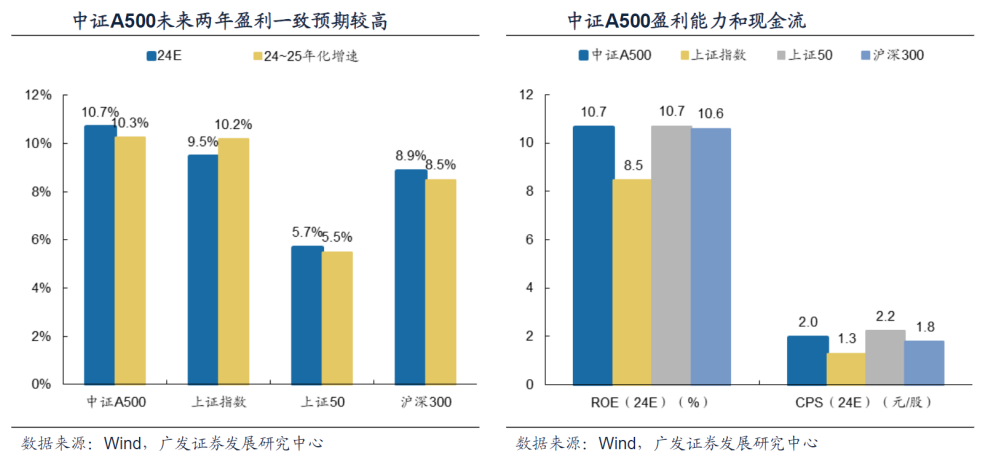

成分股一致预期净利润增速好于其他指数。成长能力方面,中证A500指数在24年、25年一致预期净利润增速要好于其他指数。中证A500指数归母净利润增速(24E)为10.7%,高于上证指数、上证50、沪深300指数的9.4%、5.7%和8.9%。股息率方面,指数当前股息率TTM3.2%、也高于全部A股的股息率TTM的中位数1.6%水平。盈利能力和现金流方面,中证A500指数24年一致预期的ROE与每股现金流分别为10.7%与2.0元/股,与沪深300与上证50相近,高于上证指数。

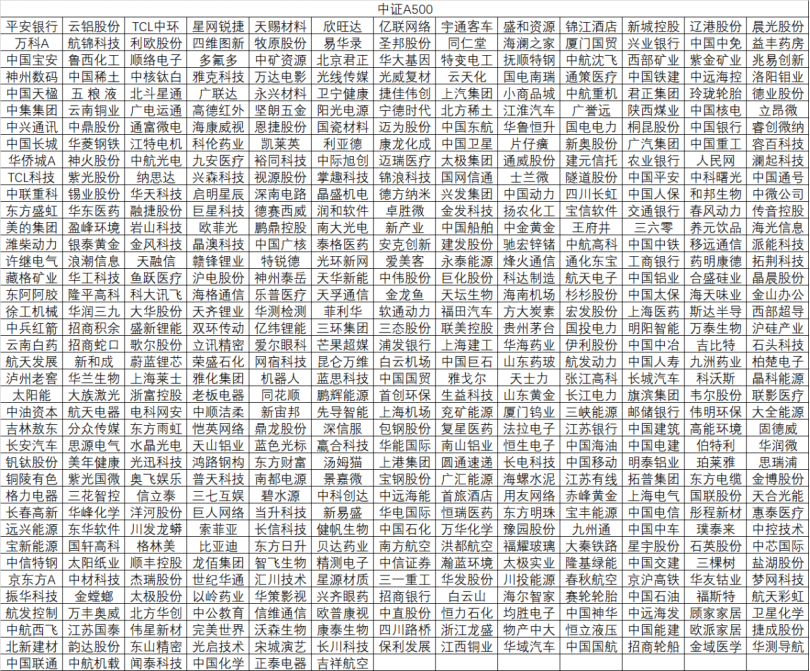

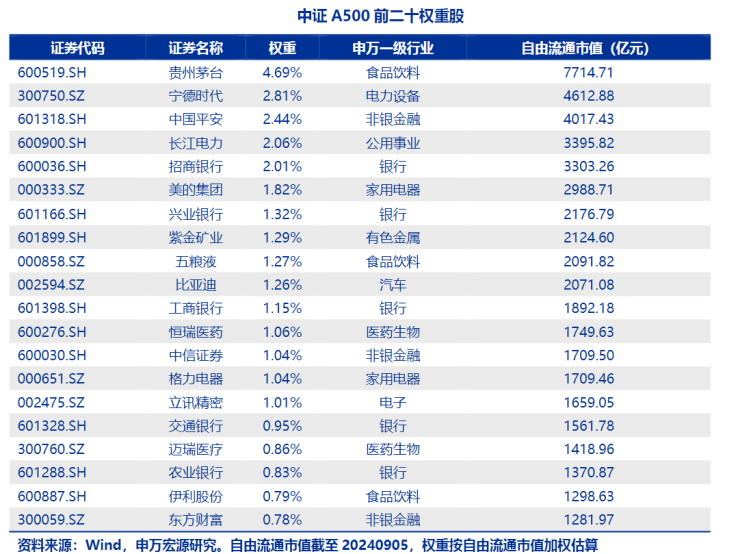

指数持股特征:个股集中度较低。中证A500成分股中沪深300未覆盖的成分股,权重前20成分股名单:新易盛、沪电股份、思源电气、江淮汽车、赛轮轮胎、科伦药业、石头科技、宇通客车、格林美、光启技术、华工科技、赤峰黄金、山金国际、广汇能源、欧菲光、东山精密、西部矿业、天孚通信、中国动力、中控技术。

中证A500成分股中沪深300未覆盖的成分股,权重前20成分股名单:新易盛、沪电股份、思源电气、江淮汽车、赛轮轮胎、科伦药业、石头科技、宇通客车、格林美、光启技术、华工科技、赤峰黄金、山金国际、广汇能源、欧菲光、东山精密、西部矿业、天孚通信、中国动力、中控技术。

美国联邦基金利率目标区间下调50bp至4.75%-5.0%,属于预防性降息,对新兴市场相对有利。历史上,预防性降息期间新兴市场表现较好,而应急性降息则相对不确定。对于我国来说,本轮海外“降息不衰退”是一种相对有利的情形。外需对2024年国内经济贡献较大,全球货物贸易复苏有助于我国出口增长。从长期视角看,我国经济增长具备人口总量、高储蓄率以及“工程师红利”等优势。保持名义GDP的稳定和扩张特征有利于经济长期均衡。

外需对于2024年的国内经济是一个很重要的正贡献项。WTO数据显示,2024年前两个季度全球货物贸易整体复苏,增速年率为2.7%,和WTO年初预测的2.6%基本相当。从经验相关性看,WTO数据下全球货物贸易的2.6%所对应的中国出口年度增速在5.3%左右。前8个月出口累计同比增速为4.6%,也比较靠近这一理论增速。出口中高增长对于经济起到了较明显的带动作用。

海外“不衰退”背景下外需支撑继续存在;海外降息一则带来汇率压力减轻,汇率修复趋势出现;二则带来全球流动性更多流向非美资产;三则带来内外平衡的政策需求弱化,国内货币政策的弹性进一步打开,这是一种相对有利的组合。

后续关注:

9月25日:Meta举办MetaConnect2024(新款AR智能眼镜);

10月1日:《稀土管理条例》实施;

10月10日:特斯拉将发布FSD13和Robotaxi;

10月17日:2024世界智能网联汽车大会:

10月19日:世界知识产权大会;

11月5日:美国大选;

下半年:鸿蒙系统迎来大版本更新;鸿蒙5.0下半年发布;Mate70系列下半年发布。

美联储议息:

2024年11月8日02:00

2024年12月19日03:00

参考资料:

20240922-招商证券-历次国庆节前后的日历效应

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。