市场早盘震荡调整,创业板指领跌,宁德时代跌近5%。沪深两市半日成交额6471亿,较上个交易日放量7.68亿。盘面上热点较为杂乱,个股上涨和下跌家数基本相当。从板块来看,可控核聚变概念股维持强势,哈焊华通涨停。智能物流概念股集体大涨,湘邮科技等多股涨停。豆包概念股盘中异动,会畅通讯20CM涨停。下跌方面,医药股集体调整,海辰药业跌超10%。

板块方面,可控核聚变、智能物流、机场航运、光刻机等板块涨幅居前,创新药、中药、汽车整车、美容护理等板块跌幅居前。截至收盘,沪指跌0.3%,深成指跌0.71%,创业板指跌1.28%。

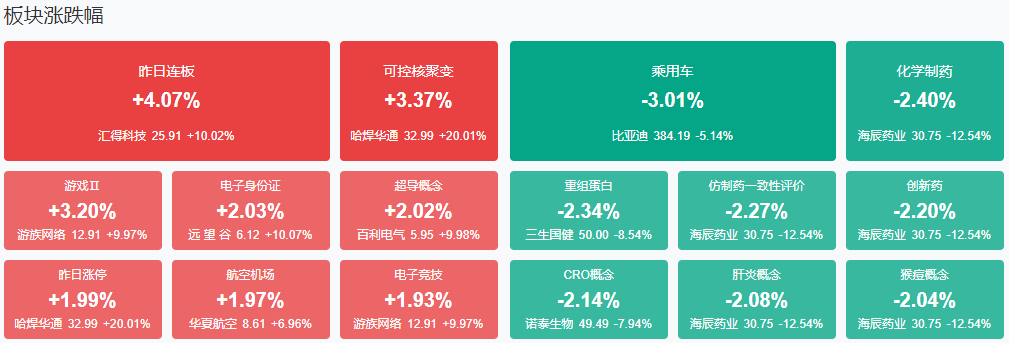

最强风口榜:

NO.1 【核电】 板块内11家涨停,5只连板股,最高连板数为7天5板,涨停股代表:尚纬股份、中超控股。

NO.2 【军工】 板块内11家涨停,5只连板股,最高连板数为12天8板,涨停股代表:尚纬股份、中超控股。

NO.3 【人工智能】 板块内9家涨停,1只连板股,最高连板数为4天3板,涨停股代表:开勒股份、同为股份。

今日市场炒什么:

可控核聚变板块:

相关个股:哈焊华通、保变电气、融发核电

据报道,当地时间23日,美国总统特朗普签署了一系列有关核能的行政命令,计划在2030年前启动10座大型核电站建设,并在2050年前将美国核电产能翻四倍。

IP经济:

相关个股:游族网络、远望谷、莱绅通灵

消息面上,港股泡泡玛特近期股价持续走高,总市值一度突破3000亿。

无人驾驶:

相关个股:通达电气、锦江在线、中邮科技

近期无人配送备受资本市场的青睐。近日,L4级城配自动驾驶产品研发和应用企业九识智能宣布,完成1亿美元B3轮融资交割;L4级无人驾驶商用车厂商新石器也完成人民币10亿元的C+轮融资。

消息面:

特朗普又变卦!美国与欧盟的关税谈判期限延长至7月9日

据央视新闻26日报道,当地时间25日,美国总统特朗普表示,欧盟请求将关税谈判期限延长至7月9日,他已同意这一请求。特朗普称,本次与欧盟就关税问题的谈话“非常愉快”。

半导体行业重大重组 海光信息“鲸吞”中科曙光!“中特估”+“科特估”行情要爆?

5月25日晚间,中科曙光(603019)与海光信息(688041)同时发布《关于筹划重大资产重组的停牌公告》,其中宣布为抢抓信息技术产业发展新机遇,做大做强主业,海光信息正在筹划由公司通过向中科曙光全体A股换股股东发行A股股票的方式换股吸收合并中科曙光并发行A股股票募集配套资金。

89.6元!年内第二高价新股 周一申购!

本周(5月26日—5月30日),A股市场将有3只新股申购,为创业板的优优绿能、北交所的交大铁发和科创板的影石创新,其中优优绿能将于周一申购,交大铁发将于周二申购,影石创新将于周五申购。值得注意的是,优优绿能发行价为89.6元/股,为A股市场今年以来发行价第二高的新股,仅次于天有为93.5元/股的发行价。

并购新规松绑 ST板块重组风云引资金热炒

截至目前,有ST联合(600358.SH)、*ST宇顺(002289.SZ)、*ST花王(603007.SH)三家ST或*ST上市公司发布了重组预案公告,其中*ST宇顺5月25日下午披露了重组最新进展,公司及相关中介机构已经开始对标的公司开展尽职调查、审计、评估等核查工作。相比A股近半年以来发布的并购重组预案总数量,ST板块三单数量虽少,但较过去几年活跃度明显提升,显示监管逐渐“松绑”。另一边,二级市场资金闻风而动,ST板块个股批量大涨,上周有超过27只股涨逾10%,资金就重组政策优化热炒相关概念股,有些ST或*ST只是公告提到存在并购计划,股价便连续涨停。

券商5月调研忙 电子、医药、军工热度高!这些股票评级发生调整

5月以来,券商调研了670余家上市公司。本月券商关注量较高的上市公司集中在电子、医药生物、有色金属等领域,此外国防军工板块的关注度也在近期大幅升高。在马不停蹄地调研上市公司的同时,券商分析师也在积极调整对各上市公司股票评级及盈利预测。东方财富Choice数据显示,5月份以来,有17股评级被券商上调,比如四方股份、伟测科技、潮宏基、众鑫股份等。

机构观点:

银河证券:近期市场行情轮动较快,关注三大主线配置机会

银河证券研报展望A股市场投资称,近期风格切换较为频繁,大盘与小盘轮番占优,市场行情轮动较快,缺乏持续上涨的主线机会。同时,市场成交额尚未出现明显放量,投资者情绪相对谨慎。短期内,市场或仍维持震荡格局,但在国内一系列政策支持下,稳增长、促发展的政策信号不断强化,市场行情亦有支撑,关注结构性配置机会。长期来看,A股市场走势仍将体现“以我为主”的内涵。关注三大主线配置机会:第一,安全边际较高的资产。第二,A股市场“科技叙事”逻辑明晰,建议关注后续产业趋势的催化机会。第三,政策提振下的大消费板块。

中信建投:大厂Agent产品密集落地,AI产业趋势向上

中信建投研报称,近期大厂密集更新Agent产品。海外厂商中,微软力求通过本地+云端协同构建Agent网络;谷歌基于现有生态打造2C Agent 3P战略;Athropic则发布Claude 4模型,辅助Agent构建。国内厂商亦同步跟进,金蝶国际打造苍穹Agent平台2.0和五大智能体助力企业AI管理;昆仑万维通过天工超级智能体带来高效办公体验。随着Agent产品加速落地,AI产业持续向上,商业化落地节奏有望加快。投资建议:Agent产品密集更新,1)利好有数据、有客户、有场景的软件企业,AI产品有望带动公司ARPU提升和项目单价上升;2)模型私有化需求增加,利好一体机、超融合和B端服务外包企业。

华泰证券:把握资产重估预期下的香港地产机遇

华泰证券认为,当前全球去美元化大幕初启,香港作为亚洲流动性最好的离岸市场之一,资产价值有望迎来重估。华泰证券认为香港楼市已经历较长时间调整,正处于企稳复苏的关键期,尽管短期来看仍面临一定库存去化压力,但在人民币潜在升值、港股财富效应外溢、政策全面放松、利率下行及内地人才持续流入等多重积极因素推动下,香港房地产市场将迎来改善,两类资产修复值得关注:1、香港住宅市场成交量价有望于2025年下半年开始迎来企稳回升;2、商业资产有望随着景气度回升,受益于消费改善及租金回暖。看好香港本地开发商和商业运营企业估值修复。

开源证券:医药板块首选创新药,关注消费复苏

开源证券研报表示,2025年,医药产业创新发展全力推进,并明确提出优化药品集采,医药政策稳中向好。同时,老龄化背景下未满足的临床需求快速增长、企业创新能力不断提升等长期产业趋势未曾变化,后续随着创新药驱动制药板块新周期、医疗合规常态化及消费医疗逐步回暖,医药板块有望重回稳定增长。展望2025年下半年,开源证券认为,首选创新药,关注消费复苏。

中信证券:A股公司密集赴港上市,核心资产定价权可能逐步向南转移

中信证券称,A股优质核心资产在港股正式交易后,部分核心资产的定价权可能会逐步南移,同时短期内对应的A股交易料变得活跃,未来更多优质龙头赴港上市可能成为A股市场风格重新转向核心资产的催化剂。分析师裘翔等报告指出,本轮A股公司密集赴港IPO是出海战略、制度便利和港股流动性改善三重力量助推。近期A股极致小盘风格背景下机构对于核心资产的定价权明显弱化,赴港上市的A股优质核心资产有望重新校正估值,带动A股股价同步修复。港股以前是全球制造业的估值洼地,此轮A股优秀制造业公司赴港上市,给全球投资者提供了一批优秀的制造业企业,会持续不断吸引全球资金做配置。

华金证券:A股短期可能延续震荡偏强趋势

华金证券研报指出,新消费相对消费短期可能继续有超额收益,A股短期可能延续震荡偏强趋势。行业配置方面,短期建议继续关注科技和部分消费等行业。1、传媒、电子、计算机、电力设备等行业估值性价比较高,情绪偏低。一是电力设备、汽车、传媒、电子、计算机、机械设备预测PEG较低;二是通信、传媒、电子、计算机的成交额占比历史分位数较低。2、短期建议继续逢低配置:一是政策和产业趋势向上的计算机、机器人、传媒(AI应用)、电子(半导体)、通信(算力)等;二是基本面预期可能边际改善的创新药、电新、食品、社服、商贸零售等行业。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】